Виконавчий

директор

Методи

розрахунку

прибутку від

реалізації

Розподіл

і використання

прибутку

Система

показників

рентабельності

Зіставлення

різних варіантів

управлінських

рішень з метою

вибору найбільш

оптимального

з них

У

залежності

від задач

використовуються

типологічні,

структурні

й аналітичні

угруповання

Аналіз

прибутку

діяльності

підприємства

Аналіз

рентабельності

діяльності

підприємства

Визначення

резервів

збільшення

суми прибутку

і рентабельності

Резерви збільшення

прибутку

Навигация

Аналіз прибутку діяльності підприємства

Рентабельність підприємства

109765

знаков

11

таблиц

21

изображение

2.2. Аналіз прибутку діяльності підприємства

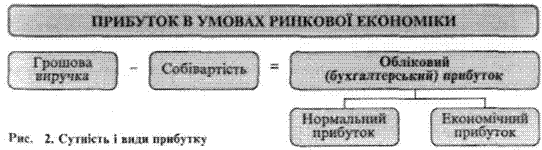

Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку і рівнем рентабельності. Прибуток підприємство одержує головним чином від реалізації продукції, а також від інших видів діяльності (здача в оренду основних фондів, комерційна діяльність на фондових і валютних біржах і т.д.).

Прибуток - це частина чистого доходу, створеного в процесі виробництва і реалізованого в сфері звертання, що безпосередньо одержують підприємства. Тільки після продажу продукції чистий доход приймає форму прибутку. Кількісно вона являє собою різницю між виторгом (після сплати податку на додаткову вартість, акцизного податку й інших відрахувань з виторгу в бюджетні і позабюджетні фонди) і повною собівартістю реалізованої продукції. Виходить, чим більше підприємство реалізує рентабельної продукції, тим більше одержить прибутку, тим краще його фінансовий стан. Тому фінансові результати діяльності вивчаються в тісному зв'язку з використанням і реалізацією продукції.

Обсяг реалізації, величина прибутку, рівень рентабельності залежать від виробничої, постачальницької, збутової і комерційної діяльності підприємства, інакше кажучи, ці показники характеризують усі сторони господарювання.

Основними задачами аналізу фінансових результатів діяльності є:

систематичний контроль за виконанням планів реалізації продукції й одержанням прибутку;

визначення впливу як об'єктивних, так і суб'єктивних факторів на обсяг реалізації продукції і фінансових результатів;

виявлення резервів збільшення обсягу реалізації продукції і суми прибутку;

оцінка роботи підприємства по використанню можливостей збільшення обсягу реалізації продукції, прибутку і рентабельності;

розробка заходів щодо використання виявлених резервів.

Основними джерелами інформації при аналізі реалізації продукції і прибутку є:

1. накладні на відвантаження продукції;

2. дані аналітичного бухгалтерського обліку;

3. дані фінансової звітності ф.№2 "Звіт про прибутки і збитки";

4. форма №5-ф "Короткий звіт про фінансові результати";

5. відповідні таблиці плану економічного і соціального розвитку підприємства.

Слід зазначити, що в аналізі використовуються наступні показники прибутку:

- балансовий прибуток;

- прибуток від реалізації продукції, робіт і послуг;

- прибуток від іншої реалізації;

- фінансові результати від позареалізаційних операцій;

- оподатковуваний прибуток;

- чистий прибуток.

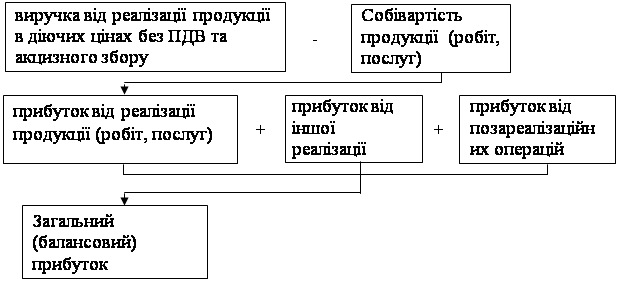

Балансовий прибуток складається з прибутку від реалізації продукції (виторг від реалізації продукції без непрямих податків мінус витрати на виробництво і реалізацію продукції) плюс позареалізаційні доходи (доходи по цінних паперах, від пайової участі в діяльності інших підприємств, від здачі майна в оренду і т.п.) мінус позареалізаційні витрати (витрати на виробництво, що не дало продукції, на зміст законсервованих виробничих потужностей, збитки від списання боргів і т.д.). Враховується також і прибуток від іншої реалізації.

Оподатковуваний прибуток являє собою різницю між балансовим прибутком і сумою податку на нерухомість, прибутку, оподатковуваної податком на доход (по цінних паперах і від пайової участі в спільних підприємствах), прибутку, отриманого понад граничного рівня рентабельності, що вилучається цілком у бюджет, витрат, що враховуються при численні пільг по податку на прибуток (заходу щодо ліквідації наслідку катастрофи на ЧАЕС, природоохоронні і протипожежні заходи, утримування дитячих оздоровчих таборів, будинків старих і т.д.).

Чистий прибуток - це той прибуток, що залишається в розпорядженні підприємства після сплати всіх податків, економічні санкції і відрахуванні в благодійні фонди.

У процесі аналізу необхідно вивчити склад балансового прибутку, її структуру, динаміку і виконання плану за звітний рік.

Проведемо аналіз складу, динаміки і виконання плану балансового прибутку ТОВ НКФ "Консалекс" (Табл. 2.1.)

Як показують дані табл. 2.1. план по балансовому прибутку перевиконаний на 9,13%. Темп її приросту до минулого року склав 21,04%. Найбільшу частку в балансовому прибутку займає прибуток від реалізації товарної продукції (95,93%). Питома вага позареалізаційних фінансових результатів у 2001 р. склав 4,07%.

Питома вага прибутку від реалізації продукції в загальній сумі балансового прибутку в 2001 р. у порівнянні з 2000 р. збільшився на 1,87% (95,93-94,06).

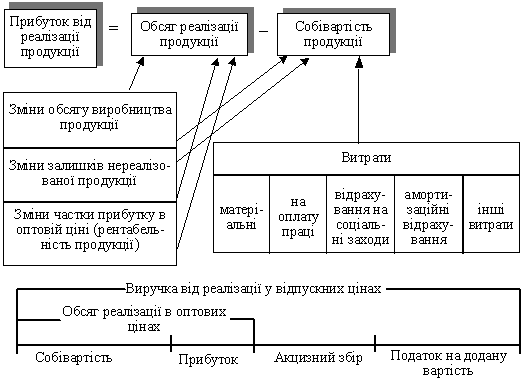

Мал.. 2.1 Блок-схема факторного аналізу прибутку

Таблиця 2.1.

Динаміка і виконання плану балансового прибутку за 2001 рік

| Зміст балансового прибуток | 2000 р. | 2001 р. | ||||

| Сума, тис. грн. | Струк тура, % | План | Факт | |||

| Сума, тис. грн. | Структура, % | Сума, тис. грн. | Структура, % | |||

| Балансовий прибуток | 1893,35 | 100 | 2100 | 100 | 2291,73 | 100 |

| Прибуток від реалізації продукції | 1780,92 | 94,06 | 2100 | 100 | 2198,47 | 95,93 |

| Позареалізаційні фінансові результати | 112,43 | 5,94 | 93,26 | 4,07 | ||

Основну частину прибутку підприємства одержують від реалізації продукції і послуг. У процесі аналізу вивчаються динаміка, виконання плану прибутку від реалізації продукції і визначаються фактори зміни її суми.

Прибуток від реалізації продукції в цілому по підприємству залежить від чотирьох факторів першого рівня співпідпорядкованості:

- обсягу реалізації продукції (VРП);

- структури продукції (УДі);

- собівартості продукції (Сі);

- рівня средньореалізаціоних цін (Ці).

Обсяг реалізації продукції може робити позитивний і негативний вплив на суму прибутку. Збільшення обсягу продажів рентабельної продукції приводить до пропорційного збільшення прибутку. Якщо ж продукція є збиткової, то при збільшенні обсягу реалізації відбувається зменшення суми прибутку.

Структура товарної продукції може робити як позитивне, так і негативний вплив на суму прибутку. Якщо збільшиться частка більш рентабельних видів продукції в загальному обсязі її реалізації, то сума прибутку зросте, і навпаки, при збільшенні питомої ваги низькорентабельної чи збиткової продукції загальна сума прибутку зменшиться.

Собівартість продукції і прибуток знаходяться в обратній пропорційній залежності: зниження собівартості приводить до відповідного росту суми прибутку і навпаки.

Зміна рівня средньореалізаційних цін і величина прибутку знаходяться в прямо пропорційній залежності: при збільшенні рівня цін сума прибутку зростає і навпаки.

Проведемо аналіз впливу перерахованих вище факторів на суму фактичного прибутку звітного року, у порівнянні з планової, використовуючи дані, приведені в табл.2.2.

Розрахунок впливу цих факторів на суму прибутку можна виконати способом ланцюгових підстановок.

План по сумі прибутку від реалізації продукції в звітному році підприємство перевиконало на 98,47 тис. грн. (2198,47-2100), чи на 4,69%.

Таблиця 2.2.

Вихідні дані для факторного аналізу прибутку від реалізації продукції (тис. грн.)

| Показник | План | Факт | Відхилення (+,-) | Виконання плану |

| Обсяг реалізованої продукції | 1954,545 | 1985,584 | 31,038 | 101,59% |

| Виручка від реалізації (продукції ПДВ, акцизного податку й інших відрахувань) | 10750 | 10920,710 | 170,71 | 101,59% |

| Повна собівартість реалізованої продукції (ПС) | 9650 | 9722,240 | 72,24 | 100,84% |

| Прибуток від реалізації продукції (П) | 2100 | 2198,470 | 98,47 | 104,69% |

Проведемо факторний аналіз методом ланцюгових підстановок, послідовно заміняючи планову величину кожного фактора фактичної (табл. 2.3.)

Спочатку потрібно знайти суму прибутку при фактичному обсязі продажів і плановій величині інших факторів. Для цього варто розрахувати відсоток виконання плану по реалізації продукції, а потім планову суму прибутку скорегувати на цей відсоток.

Виконання плану по реалізації обчислюють зіставленням фактичного обсягу реалізації з плановим у натуральному (якщо продукція однорідна), умовно-натуральному й у вартісному вираженні (якщо продукція неоднорідна по своєму складі), для чого бажано використовувати базовий (плановий) рівень собівартості окремих виробів, тому що собівартість менше піддана впливу структурного фактора, ніж виторг.

На даному підприємстві виконання плану по реалізації складає:

(16)

(16)

Якби не змінилася величина інших факторів, сума прибутку повинна була б збільшитися на 1,59% і скласти 2133,348 тис. грн. (2100 101,59%).

Потім варто визначити суму прибутку при фактичному обсязі і структурі реалізованої продукції, але при плановій собівартості і планових цінах. Для цього необхідно від умовного виторгу відняти умовну суму витрат:

![]() (17)

(17)

Потрібно підрахувати також, скільки прибутку підприємство могло б одержати при фактичному обсязі реалізації, структурі і цінах, але при плановій собівартості продукції. Для цього від фактичної суми виторгу варто відняти умовну суму витрат:

![]() (18)

(18)

За даними табл. 2.2 можна установити, як змінилася сума прибутку за рахунок кожного фактора.

Слід зазначити, що на зміну рівня фактичного прибутку в порівнянні з її плановим рівнем впливало лише два фактори: обсяг реалізованої продукції і собівартість одиниці продукції. Це зв'язано з тим, що фактична ціна в порівнянні з планом не змінилася. Також в умовах розглянутого підприємства немає структурних зрушень в асортименті продукції, що випускається, тому що воно випускає всього один вид продукції.

Таблиця 2.3

Розрахунок впливу факторів першого рівня на зміну суми прибутку від реалізації продукції

| Показник | Умови розрахунку | Порядок розрахунку | Сума прибутку | |

| Обсяг реалізації | Собівартість одиниці продукції | |||

| План | 1954,545 | 4,43 | (Ц-Спл)VРПпл | 2100,00 |

| Умовний | 1985,584 | 4,43 | (Ц-Спл)VРПфакт | 2133,35 |

| Факт | 1985,584 | 4,39 | (Ц-Сфакт)VРПфакт | 2198,47 |

1. Зміна прибутку за рахунок зміни обсягу реалізації продукції:

![]() (19)

(19)

2. Зміна прибутку за рахунок зміни собівартості синиці продукції:

![]() (20)

(20)

3. Сумарна зміна прибутку:

![]() (21)

(21)

Цей же результат одержуємо як суму відхилень за рахунок впливу окремих факторів:

![]() (22)

(22)

Аналіз показує, що план прибутку був перевиконаний головним чином за рахунок зменшення собівартості одиниці реалізованої продукції (збільшення склав 65,12 тис. грн.). Відчутний внесок вніс і другий фактор - збільшення обсягу реалізованої продукції. За рахунок впливу цього фактора прибуток збільшився на 33,35 тис. грн.

Проведемо аналіз впливу факторів на суму фактичного прибутку звітного року, у порівнянні з попереднім роком, використовуючи дані, в табл. 2.4.

Розрахунок впливу цих факторів на суму прибутку можна аналогічно виконати способом ланцюгових підстановок.

Прибуток від реалізації продукції в 2001 році в порівнянні з 2000 зросла на 417,554 тис. грн. (2198,47-1780,918), чи на 23,45%.

Таблиця 2.4

Вихідні дані для факторного прибутку від реалізації продукції 2001 р. порівняно з 2000 р. (тис. грн.)

| Показник | 2000 | 2001 | Відхилення, (+,-) | Темп росту |

| Обсяг реалізованої продукції | 1959,320 | 1985,584 | 26,264 | 101,34% |

| Виручка від реалізації продукції (без ПДВ) | 10384,396 | 10920,712 | 536,316 | 105,16% |

| Повна собівартість реалізованої продукції (ПС) | 8603,478 | 8722,240 | 118,762 | 101,38% |

| Прибутковий податок від реалізації продукції | 1780,918 | 2198,472 | 417,554 | 123,45 |

За даними табл.2.4 можна установити, як змінилася сума прибутку за рахунок кожного фактора.

Слід зазначити, що в даному випадку на зміну рівня прибутку в звітному році в порівнянні з попереднім впливало три фактори першого рівня:

Таблиця 2.5

Розрахунок впливу факторів першого рівня на зміну суми прибутку від реалізації продукції

| Показник | Умови розрахунку | Порядок розрахунку | Сума прибутку, тис. грн.. | ||

| Обсяг реалізації тис. бан. | Ціна одиниці продукції | Собівартість одиниці продукції | |||

| База | 1959,320 | 5,30 | 4,391 | (Ц0-С0)VРП0 | 1780,918 |

| Усл1 | 1985,584 | 5,30 | 4,391 | (Ц0-С0)VРП1 | 1804,791 |

| Усл2 | 1985,584 | 5,50 | 4,391 | (Ц1-С0)VРП1 | 2201,907 |

| Звіт | 1985,584 | 5,50 | 4,391 | (Ц1-С1)VРП1 | 2198,472 |

- обсяг реалізованої продукції;

- собівартість одиниці продукції;

- рівень середньореалізаційних цін.

Це пов'язано з тим, що в умовах розглянутого підприємства немає структурних зрушень в асортименті продукції, що випускається, тому що воно випускає всього один вид продукції.

1. Зміна прибутку за рахунок зміни обсягу реалізації продукції:

![]() (23)

(23)

2. Зміна прибутку за рахунок зміни ціни одиниці продукції:

![]() (24)

(24)

3. Зміна прибутку за рахунок зміни собівартості одиниці продукції:.

![]() (25)

(25)

4. Сумарна зміна прибутку:

![]() (26)

(26)

Цей же результат одержуємо як суму відхилень прибутку за рахунок впливу окремих факторів:

![]() (27)

(27)

Аналіз показує, що найбільший вплив на збільшення прибутку в звітному році зробило підвищення рівня средньореалізаціоних цін (397,117 тис.грн.).

Слід зазначити негативний вплив збільшення рівня собівартості на загальну суму прибутку: незначне підвищення собівартості одиниці продукції (на 0,002 грн.) зменшило загальну суму прибутку на 3,435 тис. грн.

Незначне зменшення прибутку внаслідок підвищення собівартості було компенсовано за рахунок збільшення ціни одиниці продукції, а також за рахунок збільшення обсягу випуску продукції. І в підсумку загальна сума прибутку в звітному році збільшилася на 417,554 грн. у порівнянні з попереднім роком. І це, безсумнівно, є позитивним результатом господарської діяльності підприємства за звітний рік.

Як було видно з попередніх пунктів, рівень цін, їхня зміна впливає на рівень прибутку, тому при аналізі прибутку підприємства не можна не враховувати ті фактори, що безпосередньо впливають на рівень цін на продукцію розглянутого підприємства.

На зміну рівня цін впливають наступні фактори: якість реалізованої продукції, ринки збуту, кон'юнктура ринку, інфляційні процеси.

При аналізі діяльності ТОВ ПКФ "Консалекс" особливу увагу варто приділити розгляданню впливу такого фактора, як ринки збуту, тому що цей фактор значно впливає на рівень средньореалізаціоних цін. Відомо, що в умовах сучасної російської економіки більшість підприємств випробують недостачу т.зв. "живих" грошей. Тому в практиці наших підприємств часто зустрічаються такі види господарських операцій, як бартер, взаємозаліки, взаємне списання заборгованостей, і ін.

Розглянуте підприємство реалізує свою продукцію по досить широкому спектрі збутових каналів. У силу вищевказаної специфіки, а також у силу недостачі оборотних коштів, підприємство змушене встановлювати різні рівні цін на свою продукцію для різних покупців. Наприклад, велику частину своєї продукції підприємство реалізує за договірними цінами численним оптовим покупцям (в основному, це юридичні особи), але частина продукції підприємство реалізує Астраханському Рибоконсервному комбінату в рахунок оплати за оренду заводу, частина продукції реалізується по лінії взаємозаліків з різними постачальниками сировини, і т.д.

Розрахуємо зміну середньої ціни реалізації в залежності від ринків збуту продукції (табл. 2.6)

Таблиця 2.6

Вплив ринків збуту продукції на заміну середньої одиниці продукції

| Ринки збуту | Ціни за бан., грн. | Обсяг реалізації, тис. бан. | Структура реалізації, % | Змінення середньої ціни за бан., грн. | |||

| план | факт | план | факт | +/- | |||

| Реалізовано рибокомбінату | 5,10 | 293,182 | 198,558 | 15 | 10 | -5 | -0,255 |

| За договірними цінами | 5,50 | 1563,636 | 1687,746 | 80 | 85 | +5 | 0,275 |

| Інші | 5,30 | 97,727 | 99,279 | 5 | 5 | - | - |

| Усього | - | 1954,545 | 1985,584 | 100 | 100 | - | 0,02 |

У зв'язку зі зміною ринків збуту продукції середній рівень ціни 1 банки збільшився на 0,02 грн., а сума прибутку - на 39,712 тис. грн. ( 0,02 грн.*1985,854 тис. бан.).

Таким чином, ми бачимо, що в результаті збільшення на 5% у загальній масі частки продукції, продаваної по договірним, більш високих цінах, сума прибутку збільшилася на 39,712 тис. руб.

Похожие работы

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

0 комментариев