Навигация

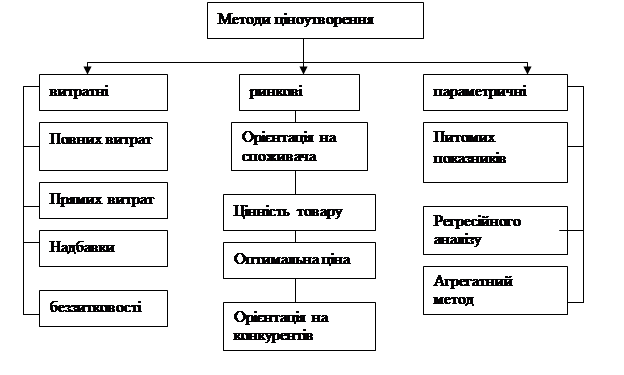

Визначення загальної величини прибутку

35160

знаков

0

таблиц

4

изображения

1.2 Визначення загальної величини прибутку.

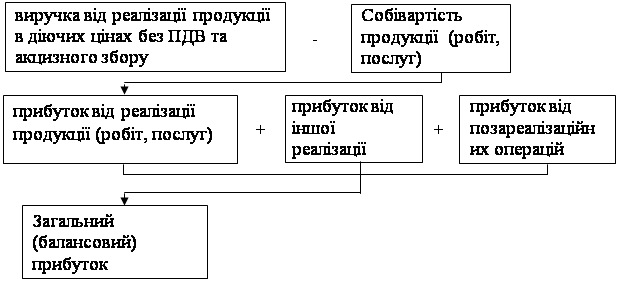

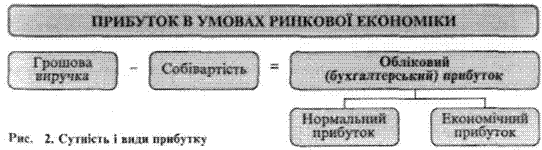

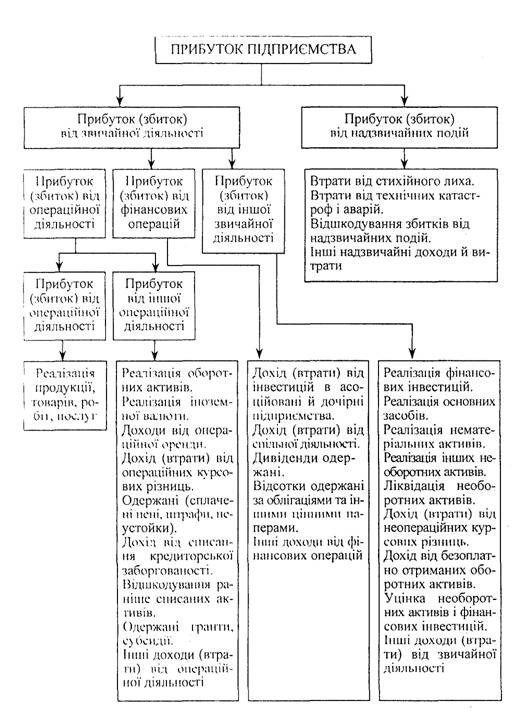

Прибугок, який визначається у бухгалтерському обліку підприємств, складається з:

— прибугку від реалізації товарної продукції (робіт, послуг);

— прибугку (або збитку) від іншої реалізації;

— прибугку, отриманого від здійснення підприємством корпоративних прав (у тому числі у вигляді дивідендів на придбані акції акціонерних товариств, процентів на внески до статутних фондів спільних підприємств);

— прибутку (або збитку) від інших позареалізаційних операцій.

Всі разом ці складові частини становлять так званий балансовий прибуток підприємства, що знаходить своє відображення у пасиві бухгалтерського балансу.

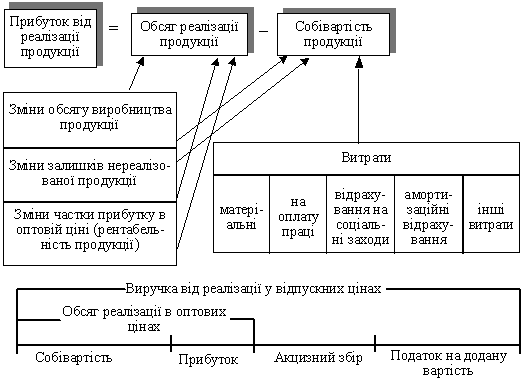

Прибуток від реалізації товарної продукції—це різниця між оптовою (договірною або регульованою, без ПДВ і акцизного збору) ціною реалізованої продукції і її собівартістю. Наприклад, на виріб «А», який не є підакцизним, тобто такий, що не обкладається акцизним збором, встановлена договірна ціна (без ПДВ) 2,40 грн., повна собівартість виробу становить 1,98 грн. Виручка від його реалізації дорівнює 2,40 х 1,20 (20 відсотків —ПДВ), тобто 2,88 грн. Прибуток від реалізації виробу «А» складає 0,42 грн. (2,40 —1,98).

На собівартість товарної продукції підприємства зобов'язані відносити всі витрати на виробництво згідно з чинним законодавством. В даний час воно встановлює перелік витрат виробництва, що відносяться на собівартість продукції (робіт, послуг), за 5-ма групами: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація основних засобів та нематеріальних активів, інші витрати (включаючи витрати на реалізацію продукції, а також податки, збори, інші обов'язкові платежі, передбачені законодавством).

У складі третьої та п'ятої з цих груп є, зокрема, витрати підприємства на створення таких загальнодержавних цільових фондів:

— Пенсійний фонд України;

— Фонд соціального страхування України;

— Фонд коштів на випадок безробіття;

— Фонд для здійснення заходів, спрямованих на ліквідацію наслідків Чорнобильської катастрофи;

— Державний інноваційний фонд;

— Державний фонд сприяння конверсії;

— Фонд коштів на будівництво, реконструкцію, ремонт і утримання автомобільних шляхів загального користування.

Відрахування у перші чотири зазначених вище фонди підприємства здійснюють пропорційно до загального фонду оплати праці, включаючи премії, усі види заохочень праці робітників і службовців підприємств, на які нараховуються страхові внески згідно з чинним законодавством (пропорційно, але не за рахунок фонду оплати праці!). До Пенсійного фонду України підприємства всіх форм власності вносять збори у розмірі 32 відсотки від фонду оплати праці, до Фонду соціального страхування України — 4 відсотки (обидва ці фонди функціонують поза Державним бюджетом); у доход Державного бюджету вноситься збір коштів на випадок безробіття (1,5 відсотка від фонду оплати праці) і у Фонд для здійснення заходів, спрямованих на ліквідацію наслідків Чорнобильської катастрофи (10 відсотків від фонду оплати праці).

Відрахування коштів підприємств у інші загальнодержавні фонди здійснюються згідно з положеннями про ці фонди.

В законодавчому порядку встановлюються також витрати і втрати, що безпосередньо відносяться на зменшення прибутку підприємств, як-то: витрати і нестачі товарно-матеріальних цінностей понад норми природного убутку, якщо не встановлено винуватців, збитки від простоїв через внутрішньовиробничі і зовнішні причини, не-компенсовані збитки від стихійного лиха, суми дебіторської заборгованості, термін позовної давності яких минув та ін. Повна собівартість реалізованої продукції включає також комерційні витрати (витрати, пов'язані з реалізацією продукції).

Нижче наводиться витяг зі звітної форми «Звіт про фінансові результати» промислового підприємства за січень—березень 1998 р. (тис. грн.)*:

1. Виручка від реалізації продукції (робіт, послуг) 94,9

2. Податок на додану вартість 15,8

3. Акцизний збір 8,1

4. Витрати на виробництво реалізованої продукції 51,3

5. Комерційні витрати 2,8

6. Результат від реалізації — прибуток 16,9

![]()

*Фінансова діяльність підприємства О.М.Бандурка стр.113

1.3 Формування прибутку

Прибуток від реалізації товарної продукції є звичайно головною складовою частиною балансового прибутку промислового підприємства. Для його зростання підприємство має не лише нарощувати обсяги виробництва, зменшувати витрати на виробництво, але ще й дбати про зменшення залишків нереалізованої продукції на своїх складах, ліквідацію боргів у розрахунках з покупцями, чого в умовах діючої системи розрахунків і загального незадовільного фінансового стану підприємств досягати досить складно.

Прибуток або збиток від іншої реалізації може мати місце у підприємства головним чином від реалізації продукції, робіт, послуг підсобних, допоміжних та обслуговуючих виробництв (наприклад, реалізація на сторону власних послуг своїх ремонтних, транспортних цехів, продукції підсобного сільського господарства тощо). Сюди ж відносяться фінансові результати від реалізації зайвих для підприємства сировини, матеріалів, інших товарно-матеріальних цінностей із складу оборотних активів. Якщо підприємству вдається реалізувати матеріальні цінності дорожче, ніж ціна їх придбання (з урахуванням накладних видатків по їх зберіганню, транспортуванню тощо) воно одержує прибуток, і навпаки. При реалізації будівель, споруд, передавальних пристроїв (тобто об'єктів основних засобів 1-ї групи за класифікацією, прийнятою Законом України «Про оподаткування прибутку підприємств») сума перевищення виручки від реалізації над балансовою вартістю реалізованого об'єкта вважається прибутком (і включається до складу валових доходів), а сума перевищення балансової вартості об'єкта над виручкоію являє собою збиток (і включається до складу валових витрат). Такий порядок визначення прибутку або збитку не поширюється на інші основні засоби підприємств.

Прибутки і збитки від позареалізаційних операццй являють собою різні надходження коштів, видатки і витрати які прямо не пов'язані з реалізацією товарної продіукції та інших товарно-матеріальних цінностей.

Перш за все, всі суб'єкти підприємництва мають право володіти корпоративними правами, тобто правами власності на частку (пай) у статутних фондах інших юридичних осіб через придбання акцій акціонерних товариств, внески коштів до статутних фондів спільних підприємств тощо Таке розміщення фінансових ресурсів дає змогу підприємству одержувати прибутки поза процесом реалізації товарної продукції та іншої реалізації.

Серед інших позареалізаційних прибутків : значну питому вагу звичайно складають доходи від застосування всілякого роду фінансових (штрафних) санкцій до контрагентів за порушення господарських угод, чинних і правил розрахунків. Мова йде про штрафи, пеню, неустойки та інші види санкцій, які одержані від партнерів, або відносно яких є рішення суду, арбітражу чи іншого відповвідного органу про їх надходження. Так, чинне законодавство України передбачає штрафи за недопоставку продукції, порушення строків поставки, асортименту і якості продукції. У цій справі фінансова служба підприємства у координації з юридичною та збутовою службами проводять роботу, яка забезпечує надходження цих доходів від контрагентів-порушників, зокрема, слідкує за своєчасним оформленням документів для розгляду в арбітражних судах справ про стягнення санкцій з тих, хто порушує умови договорів і не сплачує самостійно, як належить за законом, штрафів, неустойок, пені та ін.

У складі позареалізаційних прибутків підприємство може, зокрема, мати (крім тих, про які йшлося вище):

прибуток, що є результатом операцій з тарою, коли, наприклад, різниця між цінами на нову оборотну тару і цінами, які використовуються у розрахунках при поверненні тари, перевищує видатки на ремонт і реставрацію цієї тари; прибуток минулих років, що виявився у звітному році; надходження штрафів від банків за затримку проходження платіжних документів понад нормативного терміну (порядок сплати цих штрафів введений із метою підвищення відповідальності комерційних банків за організацію розрахунків у народному господарстві); надходження боргів, списаних у попередніх звітних періодах як безнадійні, списання кредиторської заборгованості між підприємствами недержавних форм власності, якщо термін позовної давності такої заборгованості минув, надходження процентів від вкладення фінансових ресурсів у облігації, процентів від внесків вільних коштів у банківські депозити тощо.

До складу позареалізаційних прибутків включається також сума індексації вартості основних засобів у зв'язку з інфляцією, яка вважається капітальним доходом.

Формування балансового прибутку згідно зі «Звітом про фінансові результати» промислового підприємства за січень — березень 1998 р. відбувалося наступним чином (тис. грн.)*:

1. Результати від реалізації продукції — прибуток + 16,9

2. Інші операційні доходи і витрати (сальдований результат

від іншої реалізації) + 0,5

3. Доходи від володіння корпоративними правами 3,7

4. Проценти до одержання —

5. Інші позареалізаційні доходи і витрати, загальне сальдо-

прибуток + 1,2

6. Балансовий прибуток 22,3

У сальдовому балансі підприємства на будь-яку звітну дату є довідкові дані (що не входять до валюти балансу) про суму балансового прибутку, одержану з початку року, і суму використаного прибутку. Нерозподілений (невикористаний) прибуток поточного та минулого років входить у загальну суму балансу, будучи частиною фінансових ресурсів підприємства.

При перевищенні суми видатків підприємства над сумою доходів від його діяльності утворюються збитки, які знаходять відображення в балансі підприємства. З 1997 року в 1 розділі пасиву балансу «Джерела власних і прирівняних до них коштів» підприємства вказують суми балансових збитків

![]()

* Фінансова діяльність підприємства О.М.Бандурка стр.116

(минулих і звітного років). На суму балансового збитку зменшується підсумок першого розділу і валюта балансу в цілому (зменшується сума власних фінансових ресурсів). Збиткова діяльність підприємства несумісна з ринковими умовами господарювання.

Похожие работы

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... спиртзаводах. Меляса також служить сировиною для виробництва хлібопекарських дріжджів, для приготування молочної, лимонної, глютамінової кислот. Аналізуючи ефективність використання сировини і матеріальних ресурсів при виробленні цукру-піску на ВАТ "Острозький цукровий завод" спостерігаємо, що при збільшенні обсягів виробництва цукру-піску на 1620 тон в 2001 році матеріаломісткість збільшилась ...

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

... зору медичної практики. Медична практика включає невідкладну медичну допомогу з виїздом додому, доставку медикаментів, огляди вдома, консультації й т.д. 2.2 Аналіз основних показників ТОВ «Медикор» за 2006 – 2008 роки Характеристика цінової політики підприємства вимагає первісного аналізу стану підприємства, виявлення основних показників ефективності його роботи, визначення основних ...

0 комментариев