Навигация

Планирование на предприятии

70978

знаков

25

таблиц

9

изображений

Содержание курсовой работы

Стр.

| 1. Введение.…………………………………………………….

2. Общая характеристика планирования в рыночной экономике:

ü Функции и задачи планирования………………….. ü Назначение и цели планирования…………………. ü Разработка стратегий и целей предприятия. ü Технология планирования……………………………. ü Основные формы планирования…………………… 3. Оптовая торговля: ü Роль и функции оптовой торговли……………….. ü Экономический анализ показателей деятельности оптового предприятия………….. ü Планирование оптового товарооборота……….

4. Розничная торговля: ü Понятие розничного товарооборота……………. ü Анализ розничного товарооборота………………. ü Планирование розничного товарооборота…….

5. Планирование – не догма, а необходимость……

6. Список использованной литературы……………..

| 02 04 05 07 10 12

17

20 24 28 30 33

36

37 |

| П |

ри переходе к рыночным отношениям в России планирование оказалось практически полузабытым. Между тем, планирование – важная функция управления любым предприятием.

Многолетний опыт зарубежных фирм и российских предприятий показал, что недооценка планирования предпринимательской деятельности в условиях рынка, сведение его к минимуму, игнорирование или некомпетентное осуществление зачастую приводят к неоправданным экономическим потерям и, в конечном счете, к банкротству.

Грамотные руководители хорошо знают, что все великие битвы сначала выигрывают на бумаге – на плане, а только потом в реальной действительности. Рынок не подавляет и не отрицает планирование вообще, а только перемещает эту работу в первичное производственное звено. Даже в стране в целом сохраняется необходимость планирования, и его нельзя полностью заменить невидимой регулирующей рукой рынка. Государство должно планировать стратегию своего экономического развития, решение глобальных экологических проблем, крупных социальных и научно-технических программ, распределение бюджета страны, расходы на оборону и др. Успешно работающие предприятия осуществляют не только стратегическое (долгосрочное) планирование, но и детальную разработку оперативных (текущих) планов по каждому подразделению и даже рабочему месту. Календарные планы (месячные, декадные, квартальные, полугодовые), конкретизирующие цели и задачи предприятия, включают сведения о заказах, об обеспеченности их материальными ресурсами, о степени загрузки производственных мощностей и их использовании с учетом срока исполнения каждого заказа. В них предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, обучение работников и др. в условиях хозяйствования предприятия широко используют преимущества планирования в конкурентной борьбе.

Поэтому важно хорошо подготовится к началу ведения предпринимательской деятельности, уметь составить продуманный и всесторонне обоснованный детальный план – документ, определяющий стратегию и тактику ведения бизнеса, технологию, организацию производства и реализацию продукции. Наличие такого плана позволяет активно развивать предпринимательство, привлекать инвесторов, партнеров и кредитные ресурсы, а также:

ü максимально использовать конкурентные преимущества предприятия, предотвращать ошибочные действия;

ü использовать инновации в своей деятельности;

ü своевременно принимать защитные меры против разного рода рисков;

ü объективно оценивать результаты производственной и коммерческой деятельности предприятия.

Одновременно план является руководством к действию. Он используется для проверки идей, целей, для управления предприятием и прогнозирования результатов деятельности. По мере реализации и при изменении обстоятельств план может уточняться путем корректировки соответствующих показателей.

План необходим не только крупным и средним, но и малым предприятиям. Стратегическое планирование (определение общей стратегии) осуществляется высшим руководством предприятия, а разработкой годовых и календарных планов (месячных, декадных и т.д.) занимаются все его службы.

Начинать любое дело без плана слишком рискованно. Поэтому каждый предприниматель должен знать основы планирования в новых условиях. Рынок и план в общем едины. Они не исключают, а уместно дополняют друг друга. В результате выигрывает дело и, следовательно, каждый принимающий в нем участие.

План – это образ, модель будущего; планирование – умственный процесс обработки информации по обоснованию предстоящих действий.

Планирование в рыночной экономике

Функции и задачи планирования

Планирование- это разработка и корректировка плана, включающая предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую и отдаленную перспективу. Планированием на предприятии поэтапно охватывается работа людей и движение ресурсов (материальных и финансовых), нацеленных на получение заданного конечного результата. Утвержденный руководителем план имеет силу приказа для указанных в нем лиц и структурных единиц. В нем предельно четко и подробно указываются:

Ø цель деятельности предприятия и его структуры на плановый период, количественно выраженная системой установленных показателей;

Ø средства достижения цели (финансовые, материальные и трудовые);

Ø правила и сроки увязки целей и средств по этапам на весь период действия плана;

Ø этапы и сроки выполнения работ;

Ø исполнители плана по срокам и видам работ

Ø методы, этапы и средства контроля выполнения плана.

Практически вся система хозяйственного управления и регулирования деятельности фирмы строится на методах планирования. Завершение одного этапа работы служит началом следующего этапа. Связать все этапы производственного процесса другим методом без помощи планирования невозможно. Планирование занимает центральное место в механизме хозяйственного управления как способ достижения цели на основе сбалансированности и последовательности выполнения всех производственных операций. (Схема 1)

| |||||||

| |||||||

| |||||||

| |||||||

Схема 1.Связь ресурсов и времени

Назначение и цели планирования

| У |

спех предпринимательской деятельности во многом зависит от качества внутрифирменного планирования, включающего определение перспективных целей, способов их достижения и ресурсного обеспечения. Каждый предприниматель или фирма должны решить три задачи своей деятельности: что, как и на кого направлена их деятельность. Не импровизация, не спонтанные ситуативные действия, а систематическая подготовка принятия решений о целях, средствах и действиях путем сравнительной оценки альтернатив в ожидаемых условиях составляет сущность планирования бизнеса. (Схема 2).

Схема 2. Планирование в системе предпринимательства

Разработка стратегий и целей предприятия.

| П |

лан предпринимательского проекта по созданию новой или существенному изменению уже существующей фирмы (изменение профиля работы, выход на новые рынки сбыта, преодоление кризисных или предбанкротных ситуаций) начинается с осмысления места фирмы в системе сложившихся отношений, выработки ее стратегии и целей развития.

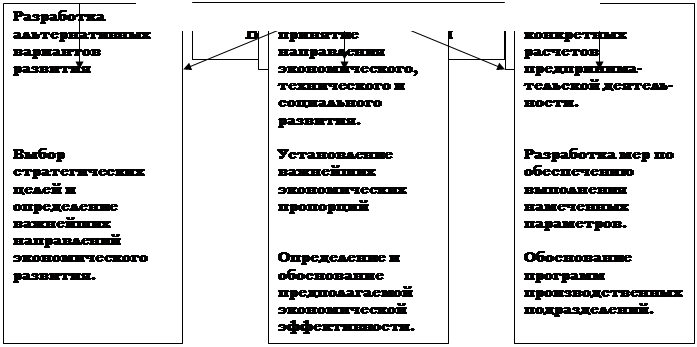

Последовательность шагов разработки проекта представлена в схеме 3:

|  |  |

| |||||

Схема 3. Последовательность шагов разработки проекта.

Перед началом разработки программы, стратегических целей и задач развития следует учесть, что фирма будет действовать в сложившейся рыночной структуре. Поэтому предпринимателю необходимо оценить многочисленные факторы, влияющие на деятельность фирмы.

|

СПРОС

-

внешние факторы

- внутренние факторы

Схема 4. Факторы, влияющие на деятельность предприятия

Из приведенной схемы следует, что эффективность предпринимательского проекта зависит от объективной оценки внешних факторов, на которые фирма повлиять, как правило, сразу не может. Это: общие политические и экономические условия развития бизнеса в стране, состояние законодательства, уровень доходов населения, сложившиеся традиции потребления, культура населения, его демографическая структура и ряд других важных параметров (Схема 5).

Важное значение для предпринимателя имеет информация о конкурентной среде и сложившемся уровне спроса на эти или аналогичные товары и услуги.

Весьма простым и эффективным средством оценки стратегических возможностей фирмы является проведение четырехпольного анализа (Схема 6).

| 1. Слабые стороны предприятия. | 2. Сильные стороны предприятия | |

| 3. Возможности, предоставляемые внешней средой | Устранение недостатков предприятия |

Устранение недостатков предприятия |

| 4. Опасность со стороны внешней среды |

Возможность кризиса | Подготовка к отражению неблагоприятной ситуации |

Схема 6. Оценка стратегических возможностей фирмы посредством четырехпольного анализа

Анализ информации о внешней среде, сильных и слабых сторонах фирмы помогает предпринимателю трезво оценить свое положение на рынке и выработать соответствующую стратегическую линию поведения.

Самая благоприятная ситуация для фирмы складывается, когда возможности внешней среды совпадают с сильными сторонами предприятия. Напротив, угрозы со стороны окружающей среды, наложенные на слабые стороны предприятия, создают кризисную ситуацию и препятствуют осуществлению бизнеса. Предприниматель, учитывая различные сочетания внешних и внутренних факторов, формирует основные стратегические направления деятельности предприятия. В соответствии с ними он корректирует содержание бизнес-плана и деятельность своей фирмы.

Технология планирования

| Т |

ехнология планирования включает:

ü определение и обоснование основной цели и вытекающих из нее задач предприятия;

ü оформление поставленной задачи, установление конкретных показателей и заданий для исполнителей;

ü детализацию задания по видам и объемам работ, конкретным рабочим местам и срокам исполнения;

ü детальные расчеты затрат и получаемых результатов на весь период планирования.

Для разработки плана специалистам по планированию требуется соответствующая информация. Помимо прогнозных и маркетинговых данных, т.е. в основном внешней информации, в органы планирования поступает большой объем внутренней информации.

Сбор и обобщение поступающей информации, ее анализ относится к предплановой работе специалистов. Предплановая работа столь же необходима, как и разработка самого плана.

Составление плана деятельности предприятия начинается с подготовки проекта отдельных его частей:

Ø плана производства и реализации продукции;

Ø плана материально-технического обеспечения;

Ø плана по кадрам и заработной плате;

Ø перспективного плана по новой технике и капитальным вложениям;

Ø финансового плана.

Ø

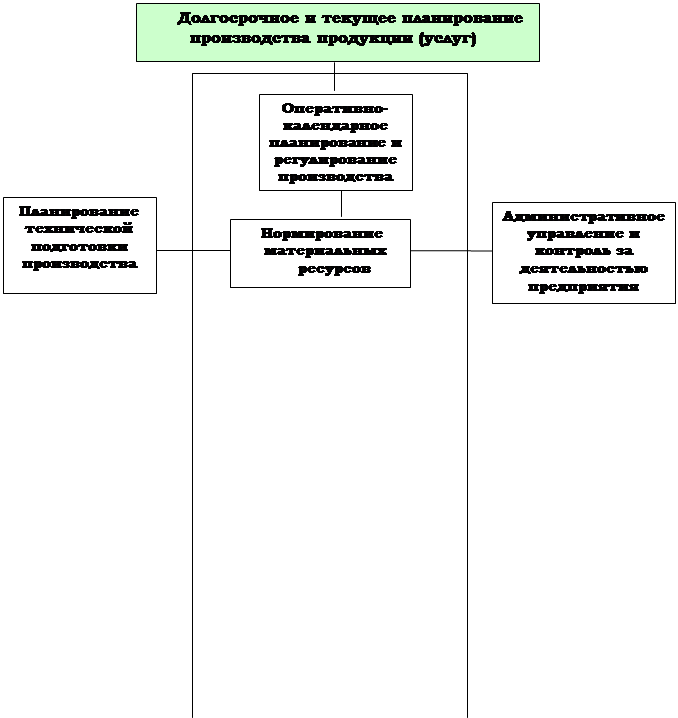

План производства и реализации продукции является основой, на которой разрабатываются все остальные части общего плана предприятия и его подразделений (Схема 7). На практике количество частей (разделов) плана предприятия и их названия различаются в зависимости от размеров предприятий, их отраслевой принадлежности и сложившихся традиций.

| |||

| |||

Схема 7.Укрупненная структура плана деятельности предприятия

После разработки частей плана предприятия и их взаимная корректировка до полной увязки и сбалансированности как по материально-финансовым ресурсам, так и по времени исполнения. Каждая часть общего плана предприятия оказывается при этом непосредственно связанной и обусловленной другими его частями.

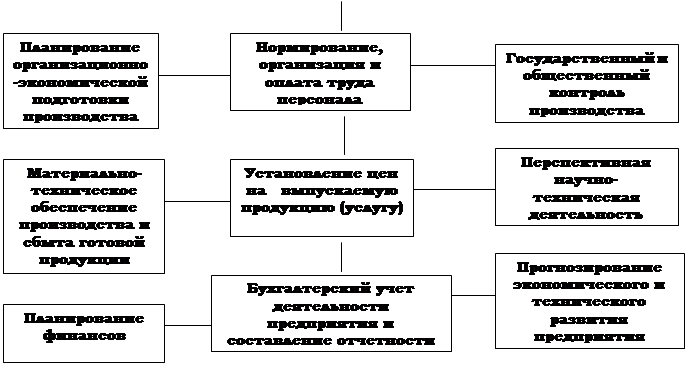

Таким образом достигается сбалансированность плана деятельности предприятия. Создается динамическая система взаимосвязи производственных, технических, экономических, организационно-административных, технических, экономических и социальных мероприятий, направленных на достижение конечной цели. Определяются источники и размеры финансирования, а также предельно допустимые затраты по каждому мероприятию, этапам и видам работ (Схема 8). В плане обязательно указываются точная характеристика и масштабы конечных результатов работы предприятия в целом по датам, а также результаты работы цехов и других подразделений по каждому мероприятию в отдельности.

С начала исполнения плана начинается расходование ресурсов. Поэтому любые ошибки в планировании неизбежно оборачиваются потерей средств и времени на исправление выявившихся просчетов. Потери, связанные с просчетами в планировании, достигают порой таких размеров, что у предприятия не оказывается достаточных средств для погашения, и наступает банкротство предприятия.

| |||

| |||

Схема 8. Исполнение плана на предприятии

Основные формы планирования

| Ф |

ормы планирования в зависимости от длительности планов делятся на пять видов:

~ оперативно – календарный;

~ текущий;

~ среднесрочный;

~ долгосрочный;

~ стратегический.

Группировка планов на долгосрочный, текущий и оперативно-календарный в определенной мере носит условный характер. Различие между ними состоит в сроках получения конечного результата. Что касается объекта планирования, то, как правило, он не изменяется. Одно и то же изделие может включаться во все виды планов (Схема 9).

Например, подготовка производства и продажи изделия включается в долгосрочный план. Проектирование изделия, закупка оборудования и материалов для его производства включается в текущие планы. Распределение персонала по объемам, связанным с производством нового изделия, и оплата текущих расходов включаются в оперативные планы.

Наряду с этим каждый вид планирования имеет характерные отличия. Они заключаются главным образом в:

¨ точности устанавливаемого интервала планирования;

¨ степени интеграции и дифференциации, а также количестве показателей планирования;

¨ степени точности расчетов затрат и результатов производства;

¨ порядке распределения обязанностей между исполнителями плана.

| |||||

| |||||

| |||||

| |||||

|

Схема 9.Взаимодействие плана и организационно-экономического

механизма управления производством

продукции (услуг) на предприятии

Рамки стратегического плана почти всегда подвижны, так же, как и сроки получения конечного результата и суммы расходов. Как правило, устанавливается лишь основной ответственный исполнитель, так как при первом этапе еще не ясны ни содержание работ, ни их объемы. Точное адресное распределение заданий по срокам их исполнения, объемам расходов и конечным результатам определяется в текущих и особенно в оперативно-календарных планах.

В целом долгосрочное, текущее и оперативно-календарное планирования взаимосвязаны и представляют собой единую систему планирования. Посредством планирования связывается в единый целостный комплекс весь механизм управления предприятием (Табл. 1).

| Табл. 1 Основные показатели по видам планирования

| |||

|

Стратегическое |

Долгосрочное |

Текущее |

Операционно-календарное |

| Наименование продукта (услуг) . Ориентировочная, подлежащая уточнению сумма затрат Ориентировочные подвижные сроки исполнения Ответственные исполнители, без указания соисполнителей . Эффективность (достижение цели, окупаемость затрат) | Перечень важнейшей номенклатуры продукции Сумма расходования ресурсов по видам продукции Календарные сроки исполнения Ответственные исполнители и соисполнители по этапам и видам работ . Превышение дохода над расходами (прибыль) | Перечень и количество позиций номенклатуры продукции Сумма расходования ресурсов по видам и номенклатуре продукции Точно установленные сроки исполнения Подробный перечень исполнителей по этапам и видам работ и номенклатуре продукции . Сумма чистого дохода | Подетальный перечень и количество позиций номенклатуры продукции Подетальные и пооперационные нормы расходования ресурсов по видам продукции Почасовые и суточные графики исполнения Подетальное распределение работ среди исполнителей . Своевременность и полнота выполнения плана по номенклатуре продукции |

Стратегическое планирование заключается в основном в определении главных целей деятельности предприятия и ориентировано на определение намечаемых конечных результатов с учетом средств и способов достижения поставленных целей и обеспечения необходимыми ресурсами. При этом разрабатываются новые возможности фирмы, например, расширение производственных мощностей путем строительства новых предприятий или приобретения оборудования, изменения профиля предприятия или радикальное изменение технологии. Стратегическое планирование охватывает период в 10-15 лет, имеет отдельные последствия, влияет на функционирование всей системы управления и основывается на огромных ресурсах.

Тактическое планирование заключается в определении промежуточных целей на пути достижения стратегических целей и задач. При этом детально разрабатываются средства и способы решения задач, использование ресурсов, внедрение новой технологии.

Представляет интерес следующее толкование терминов, связанных с планированием:

планомерность-это основа управления;

плановость- это принцип управления;

планирование - важнейшая функция управления;

плановые задачи – метод управления;

разработка и реализация плана – это основное содержание процесса управления.

Среднесрочные планы чаще всего охватывают пятилетний срок как наиболее соответствующий периоду обновления производственного аппарата и ассортимента продукции. В них формулируются основные задачи на установленный период, например, производственная стратегия фирмы и каждого подразделения (реконструкция и расширение производственных мощностей, освоение новой продукции и расширение ассортимента); стратегия сбыта (структура сбытовой сети и ее развитие, степень контроля над рынком и внедрение на новые рынки, проведение мероприятий, содействующих расширению сбыта); финансовая стратегия (объемы и направления капиталовложений, источники финансирования, структура портфеля ценных бумаг); кадровая политика (состав и структура кадров, их подготовка и использование); определение объема и структуры необходимых ресурсов и форм материально-технического снабжения и учета внутрифирменной специализации и кооперирования производства. Среднесрочные вклады предусматривают разработку и в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития.

Среднесрочный план обычно содержит количественные показатели, в том числе и в отношении распределении ресурсов. В нем приводятся детальные сведения о разбивки по продуктам, данные о капиталовложениях и источниках финансирования. Он разрабатывается в производственных отделениях.

Текущее планирование осуществляется путем детальной разработки оперативных планов для компании в целом и ее отдельных подразделениях в международном масштабе, в частности, программ маркетинга, планов по научным исследованиям, планов по производству материально-техническому снабжению. Основным звеном текущего плана производства является календарные планы, которые представляют собой детальную конкретизацию целей и задач, поставленных стратегическим и среднесрочным планами. Календарные планы производства составляются на основе о наличии заказов, обеспеченности их материальными ресурсами: степени загрузки производственных мощностей их использовании с учетом обусловленных сроков исполнения каждого заказа. В календарных планах производства предусматривается расходы на реконструкцию имеющихся мощностей, замену оборудования, сооружение новых предприятий, обучение рабочей силы. В планы по сбыту продукции и предоставлении услуг включаются показатели по экспорту продукции, заграничному лицензированию, предоставлению технических услуг и обслуживанию

Оперативно-календарное планирование является развернутым продолжением текущего планирования производства. Оно включает:

q детализацию текущего плана и доведение его заданий до каждого цеха, отдела или участка;

q организацию доставки на рабочие места материалов, топлива, вывоз готовой продукции, организацию контроля качества;

q обеспечение сплошного контроля за ходом производственного процесса и оперативное устранение неполадок и сбоев в работе.

Реализация оперативных планов осуществляется через системы бюджетов или финансовых планов, которые составляются обычно на год или на более короткий срок по каждому отдельному подразделению – центру прибыли, а затем консолидируются в единый бюджет или финансовый план предприятия.

Бюджет формируется на основе прогноза сбыта, что необходимо для достижения намеченных планов финансовых показателей. При его составлении, прежде всего, учитывается показатели, разработанные в стратегических или оперативных планах. Через бюджет осуществляется взаимоувязка между стратегическим, текущим и другими видами планирования.

Бюджет предприятия представляет собой выражение оперативного плана в денежных единицах, он как бы увязывает оперативный и финансовый планы, давая возможность предвидеть конечный результат деятельности, т.е. размеры и норму прибыли. Составлением бюджетов занимаются обычно различные службы или специальные секторы. Особые комитеты, состоящие из высших администраторов, рассматривают уже готовый бюджет. Руководитель предприятия утверждает бюджет и несет ответственность за эффективность методов по его разработке.

Основу бюджета составляет прогноз продаж и исчисление издержек производства. На основе прогноза продаж составляются планы производства, снабжения, запасов, научных исследований, капитальных инвестиций, финансирования, денежных поступлений. Бюджет фирмы охватывает все стороны ее деятельности и базируется на оперативных планах отделений предприятия.

Оптовый товарооборот

| И |

Роль и функции оптовой торговли

сторический процесс развития товарного хозяйства способствовал обособлению сферы обращения и выделению в ней посреднических отраслей — оптовой и розничной торговли. Оптовая торговля предшествует розничной, в результате оптовой продажи товары не переходят в сферу личного потребления, они либо поступают в производственное потребление, либо приобретаются розничной торговлей для реализации населению. Таким образом, оптовый товарооборот представляет собой совокупный объем продажи товаров производственными и торговыми предприятиями, а также посредниками другим предприятиям и юридическим лицам для последующей реализации населению или для производственного потребления.

Роль и назначение оптовой торговли наиболее наглядно прослеживаются при рассмотрении ее функций.

На макроуровне оптовая торговля выполняет различные рыночные функции:

интегрирующую — по обеспечению взаимосвязи между партнерами-производителями, продавцами и покупателями — по нахождению оптимальных каналов сбыта продукции;

оценочную — по определению уровня общественно необходимых затрат труда через ценообразование;

организующую и регулирующую — по обеспечению рационального построения и гармоничного функционирования экономической системы с помощью импульсов, стимулирующих структурные изменения.

Макроэкономические функции оптовой торговли трансформируются на микроуровне в разнообразные подфункции или функции оптовых торговых предприятий. Среди них можно назвать следующие:

ü функция экономической интеграции территорий и преодоления пространственного разрыва:

ü функция преобразования производственного ассортимента в торговый ассортимент товаров;

ü функция формирования запасов для страхования от изменений спроса на товары;

ü функция сглаживания цен;

ü функция хранения;

ü функция доработки, доведения товара до требуемого качества, фасовки и упаковки;

ü функция кредитования своих клиентов, особенно мелких розничных предприятий;

ü функция маркетинговых исследований рынка и рекламы.

Развитие рыночных отношений способствует возникновению новых элементов в деятельности оптовых предприятий. Например, предоставление разнообразных услуг по управлению и консалтингу своим клиентам. В перечень специализированных услуг входят консультации по эксплуатации товаров, особенно технически сложных, их ремонту и гарантийному обслуживанию.

Функции оптовой торговли можно подразделить также на два вида: традиционные — главным образом организационно-технические (организация оптовой купли-продажи, складирование и хранение запасов, преобразование ассортимента товаров, их транспортировка) и новые, возникающие под влиянием развития рынка.

Организация оптовой купли-продажи является одной из важнейших функций оптовой торговли с тех пор, как в процессе общественного разделения труда она обособилась в самостоятельную подотрасль торговли. При контакте с производителями продукции оптовые посредники выступают в роли представителей спроса, а, предлагая товары покупателям, они действуют от лица производителей.

Специализация оптовой торговли на выполнении контактной функции обеспечивает значительную экономию издержек обращения, что обусловливает уменьшение числа контактов. В результате покупатель, т.е. розничная торговля, экономит время, так как освобождается от закупок у множества производителей, снижает материальные затраты, связанные с хранением, формированием ассортимента товаров и их доставкой.

Общеизвестным фактом является то, что хранение запасов в опте обходится значительно дешевле, чем их размещение в розничной сети. Особенно большое значение имеет хранение оптовыми предприятиями товаров, производство и спрос на которые носят сезонный характер. К сожалению, пропорции размещения запасов в оптовой и розничной торговле в России далеки от оптимальных. Рассматривая в этой связи опыт хранения товаров в капиталистических странах, следует отметить, что, несмотря на широкое развитие в них системы складов общего пользования, которые на коммерческой основе предоставляют свои площади товаровладельцам, оптовому звену принадлежит ведущая роль в накоплении товарных запасов. Оптовые организации более приспособлены для специализированного выполнения функций хранения, поэтому многие корпорации, например в США, укрепив связи с оптовыми поставщиками, освободили розничные предприятия от операций по содержанию значительной части товарных запасов. При этом сокращаются размеры подсобных помещений в магазинах и. следовательно, увеличивается площадь торговых залов, снижается численность персонала, обслуживающего ранее примагазинные склады. Передача на хранение оптовым предприятиям готовой продукции, сырья, материалов выгодна и промышленным фирмам, особенно имеющим сезонный цикл производства.

С функцией хранения продукции самым тесным образом связана функция преобразования ассортимента. В перечень операций, объединенных в данной функции, входят: подсортировка товаров и их комплектация, дробление и укрупнение партий продукции, ее стандартизация. Другими словами, оптовые предприятия преобразуют промышленное предложение товара в ассортиментные группы, соответствующие спросу отдельных покупателей. Потребность в выполнении данной функции особенно актуальна в современных условиях, когда из-за развития специализации производство эффективно лишь при выпуске массовых партий товаров, а потребление все в большей степени характеризуется ростом номенклатуры при небольших объемах закупок отдельных товаров.

Оптовые предприятия организуют завоз товаров в различные районы страны, благодаря чему совершенствуется территориальное разделение труда. Осуществление транспортной функции опта проявляется при доставке товаров со складов предприятий в розничную сеть или внерыночным потребителям своего региона.

Перечисленные выше функции осуществляются оптом с момента его возникновения, т.е. обособления в сфере обращения. В то же время дальнейшее развитие и совершенствование деятельности оптовых предприятий невозможно без выполнения ранее нетрадиционных для них задач, возникающих под влиянием требований рынка.

В частности, оптовая торговля призвана стать центром сосредоточения и передачи информации по вопросам исследования рынка, т.е. выполнять так называемую информационную функцию. Именно опт, используя свое положение пункта пересечения информационных потоков, способен в полном объеме обеспечить сбор, накопление и обработку коммерческой информации и, обобщив и проанализировав ее, передать контрагенту.

Отечественным оптовым предприятиям предстоит освоить новую информационную функцию, без которой их деятельность в условиях рыночной экономики будет если не невозможна, то, во всяком случае, ущербна.

Маркетинговые исследования с целью изучения рынка и дальнейшей передачи этой информации включают следующие элементы:

Ø определение емкости рынка;

Ø характеристику рыночной ситуации;

Ø изучение возможности выхода на внешний рынок;

Ø определение текущих и перспективных потребностей покупателя;

Ø определение потребительских характеристик конкурентной способности товаров разных товаропроизводителей;

Ø изучение мотивации покупок и закономерностей поведения покупателей на рынке;

Ø изучение рынка товара и возможностей его реализации;

Ø разработка предложений по обновлению и усовершенствованию выпускаемой продукции с учетом требований покупателей.

В условиях отмены жесткой административной системы товародвижения, когда клиенты оптовых предприятий, не удовлетворенные работой последних, могут отказаться от их услуг, опт должен привлекать своих контрагентов, дабы сохранить свою значимость, укреплять взаимосвязи как с производителями товаров, так и с розничными торговыми предприятиями и организациями. В этой связи важное значение имеет развитие такой функции опта, как коммерческое кредитование, финансирование сделок. Опыт западных оптовых посредников учит, что во многих случаях выбор канала товародвижения зависит от того, насколько его организатор может сам кредитовать рыночные сделки заинтересованных сторон. В практической деятельности оптовые фирмы зачастую финансируют производителя тем, что предоставляют ему заказ на определенный товар с гарантией его реализации и при этом в виде аванса оплачивают часть заказанной партии продукции. Что касается розничных организаций, то и здесь оптовые предприятия осуществляют финансирование, реализуя им товар с отсрочкой платежа. Условия предоставления кредитов разнообразны. Они зависят от величины торговой сделки, кредитоспособности покупателя, качества реализуемого товара, экономической конъюнктуры.

Важным направлением развития функций оптовых посредников в процессе формирования рыночных отношений является развитие услуг по управлению и консалтингу.

В перечень специализированных услуг входят консультации по использованию товаров, особенно технически сложных, их ремонту и гарантированному обслуживанию. Именно в оптовой торговле, где уровень знаний специалистов достаточно высок, следует организовывать службы по послепродажному гарантийному обслуживанию и консультированию клиентов.

В условиях формирования рыночных отношений роль торговли и се оптового звена, в частности, неуклонно возрастает. Именно в условиях функционирования нормального рынка оптовая торговля должна стать активным рычагом для стимулирования роста эффективности производства, более полного удовлетворения потребностей покупателя, успешного развития всего народного хозяйства. Для выполнения этих задач оптовым предприятиям необходимо постоянно совершенствовать свою коммерческую работу, расширять спектр выполняемых функций, отвечающих требованиям рынка.

Экономический анализ показателей деятельности оптового предприятия

Совокупность показателей деятельности предприятия определяется нормативными актами государства, в котором функционируют предприятия. Основные финансово-экономические показатели оптового предприятия в России те же, что и предприятия другой отрасли. Целью предприятия является получение прибыли, которая в оптовой торговле образуется за счет превышения доходов над издержками (расходами).

Доходы от оптовой деятельности предприятия складываются из разницы между ценой приобретения товара у производителя и ценой реализации товара покупателю или оптовой наценкой (надбавкой). В настоящее время величина наценки устанавливается на договорных началах между продавцом и покупателем.

Дополнительным источником дохода оптового предприятия может быть оплата услуг, которые оно предоставляет своим клиентам. Главной функцией оптового предприятия является продажа товара покупателям, следовательно, объем этих продаж, или оптовый товарооборот, характеризует объем деятельности предприятия в целом.

Оптовая реализация может производиться со склада предприятия или минуя склад, непосредственно в адрес покупателя. Объем оптовой продажи со склада называется складским товарооборотом, а без завоза на склад — транзитным товарооборотом. Сумма складского и транзитного товарооборотов составляет общий, или валовой, товарооборот оптового предприятия.

Экономический анализ основных показателей деятельности оптового предприятия - товарооборота, валового дохода, издержек обращения, балансовой прибыли - аналогичен экономическому анализу показателей розничного предприятия.

Из всех перечисленных показатель оптового товарооборота имеет особое значение и специфику. В условиях рынка специфика экономического анализа оптового предприятия обусловлена тем, что основное внимание в анализе переносится на оптовое предприятие. В командно-административной экономике государство отводило опту не рыночную, а распределительную функцию, и предприятию строго предписывалось обеспечить выполнение плана без учета интересов самого предприятия.

Кроме того, из-за распада СССР и централизованной государственной структуры оптовой торговли России стал не нужен анализ межреспубликанских и внурисистемных оптовых поставок. Анализируемый ранее так называемый "оптовый оборот по реализации товаров" в настоящее время имеет другое экономическое содержание.

Анализ оптового товарооборота предприятия в рыночной системе должен ответить на следующие вопросы: каковы тенденции и темпы изменения продаж; кому продаются товары; какова товарная структура оборота; в какие регионы реализуются товары; каково соотношение складских и транзитных продаж; каково состояние товарных запасов и оборачиваемость; кто является поставщиками оптового предприятия и каковы объемы поставок.

Анализ оптового оборота включает три раздела:

- анализ объема и структуры оборота,

- анализ оптовых закупок (поступления товаров)

- анализ товарных запасов.

Источниками информации для проведения экономического анализа служат бухгалтерская и статистическая отчетность, данные оперативного учета, специальные и выборочные исследования, проводимые на предприятии.

Анализ оптового товарооборота начинается с анализа изменений общего объема продаж в отчетном периоде в сопоставлении с расчетными (плановыми) данными или с показателями за прошлые периоды. Определяются темпы роста оборота, средние темпы роста, изменения в стоимостном (натуральном) измерении. Аналогичные показатели при необходимости рассчитываются в постоянных ценах.

Направления экономического анализа товарооборота:

- по формам товародвижения;

- по категориям покупателей;

- по регионам;

- по структуре и ассортименту оборота;

- по способу оплаты за товар (Табл. 2).

| Табл. 2 . Варианты экономического анализа оптового оборота предприятия (за период, квартал, год) | ||||||

| Варианты анализа | Виды оптового товарооборота | Оптовый оборот (предыдущий период) | Оптовый оборот (план-расчет) | Оптовый оборот (факт) | Изменения, % |

|

| По формам товародви-жения По категориям покупателей По регионам По структуре и ассортименту оборота По способу оплаты за товар | Валовой оборот в том числе: складской оборот; транзитный оборот; с участием в расчетах; без участия в расчетах Валовой оборот в том числе: розничные предприятия: промышленные предприятия; оптовые предприятия; экспорт; госзаказ другие покупатели Валовой оборот в том числе: местный регион; другие регионы. Валовой оборот в том числе: продовольственные товары; непродовольственные товары. Валовой оборот в том числе: немедленная оплата; по перечислению; в кредит |

| ||||

При необходимости проводится более глубокий анализ по любому из направлений. Например, анализируется продажа каждому покупателю в разрезе товарных групп. Возможны и другие направления экономического анализа товарооборота и структуры продаж исходя из интересов предприятия и целей аналитической работы.

Анализ поступления товаров на оптовое предприятие проводится по источникам поступления товаров и конкретным поставщикам. По источникам анализируются поступления товаров от предприятий-изготовителей, оптовых посредников, по импорту. Следует выделить поставщиков своего региона (города) и других регионов. Анализ ведется по товарной структуре, которая сопоставима со структурой оптовых продаж.

Анализ поступления по отдельным поставщикам проводится как по объему выполненных заказов, так и по его структуре, срокам и качеству продукции. Результаты анализа служат базой для оценки степени выполнения заключенных контрактов (договоров) на поставку товаров.

При организации завоза товаров на оптовые склады, а также доставке товаров покупателям оптовое предприятие заинтересовано в максимальной рациональности перевозок. Это особенно важно при использовании собственного автотранспорта.

Для анализа рациональности перевозок рекомендуется использовать методы линейного программирования: распределительный, симплекс-метод, метод потенциалов.

Заключительный этап анализа — исследование состояния товарных запасов предприятия. С учетом существования двух форм товародвижения в опте анализируют товарные запасы, которые обслуживают только складской товарооборот.

Анализ товарных запасов включает следующие направления:

¨ изучение общего объема и структуры запасов предприятия;

¨ изучение отклонения фактических товарных запасов от нормативов;

¨ определение и измерение основных факторов, воздействующих на объем и состав товарных запасов;

¨ исчисление и анализ скорости товарооборачиваемости.

Источниками информации о товарных запасах служат данные бухгалтерского, статистического, оперативного учета и отчетности.

Анализ товарных запасов начинается с оценки их общего объема и местонахождения. Динамика величины запасов за выбранный временной отрезок характеризует объем деятельности и обеспеченность оптового оборота товарными ресурсами. Анализ проводится в абсолютных (стоимостных, натуральных) и относительных (днях, числе оборотов) показателях.

Товарные запасы по местонахождению подразделяются на товары на складах и товары отгруженные.

По назначению товарные запасы делят на запасы текущей реализации, сезонного хранения и досрочного завоза. Последние две группы запасов в основном характерны для оптовых организаций, обеспечивающих государственные интересы по снабжению населения и субсидируемых государством.

Структура товарных запасов в ассортиментном разрезе анализируется в соответствии со структурой оптовых продаж и закупок товаров предприятием. Изучение товарных запасов проводится по степени соответствия нормативам, которые определяются предприятием самостоятельно. Запасы сезонные и досрочного завоза не включаются в состав нормируемых. Сопоставление с нормативом необходимо проводить в целом по всем товарам и в ассортиментном разрезе. Отклонения от норматива сигнализируют о необходимости проведения углубленного анализа и выявления причин, вызвавших эти отклонения.

Объем товарных запасов на оптовом предприятии может изменяться под воздействием множества факторов. Важнейшими из них являются объем и структура товарооборота, скорость обращения товаров, формы и качество организации всех фаз оптового товародвижения.

Объем товарооборота оказывает, как правило, прямое воздействие на размер товарных запасов, увеличивая их, но зависимость эта непрямопропорциональна.

Изменения в структуре товарооборота заметно влияют на объем товарных запасов. Степень и характер воздействия различны. Так, при увеличении ассортимента товаров запасы растут, при росте доли продовольственных товаров запасы на единицу реализованных товаров снижаются и, наоборот, при увеличении доли непродовольственных товаров запасы возрастают.

Размер влияния изменения структуры оборота на товарный запас определяется методами процентных чисел и цепных подстановок.

Важную роль при анализе запасов играет анализ скорости обращения, или товарооборачиваемости. Этот показатель характеризует время, необходимое для полного обновления запаса на оптовом предприятии.

На показатель времени обращения наибольшее влияние может оказать изменение объема и структуры товарооборота среднего товарного запаса.

Анализу других экономических показателей деятельности предприятия посвящены соответствующие главы учебника. Там, где это целесообразно, выделены особенности проведения анализа или планирования показателей оптового предприятия.

Планирование оптового товарооборота

Любое предприятие в условиях рыночной экономики постоянно осуществляет планирование своей деятельности. Результатом проведения плановой работы является постоянно обновляемый документ — бизнес-план предприятия.

В разделах бизнес-плана оптового предприятия представлены прогнозные величины основных показателей его деятельности — прибыли, продаж, издержек и т.п. Методология и подходы для их расчета в розничной и оптовой торговле одинаковы, но имеются особенности, обусловленные различием функций опта и розницы в сфере обращения.

Показатель оптового товарооборота — важнейший среди планируемых предприятием в бизнес-плане. От него зависят все остальные — доходы, издержки, чистая прибыль и в конечном итоге развитие предприятия.

В то же время прогнозируемый объем продаж является результирующим показателем, который отражает различные аспекты деятельности предприятия — стратегические, маркетинговые, финансовые, технологические и т.д.

Прогнозирование – это управленческий инструмент для планирования и разработки политики принятия решения.

Прогнозирование и планирование продаж являются необходимым и обязательным элементом деятельности каждого предприятия в условиях рыночной экономики.

Первым этапом разработки прогноза продаж является всесторонний экономический анализ предыдущей деятельности. Результаты анализа, обнаруженные тенденции и выводы служат основой составления прогнозов.

На втором этапе определяются факторы, которые в прогнозируемом периоде будут влиять на развитие того сектора рынка, где работает оптовое предприятие. Отбираются и оцениваются количественно важнейшие факторы и с их помощью рассчитываются варианты прогноза продаж.

При прогнозировании применяются различные методы – экономико-статистические, сравнения, индексные, графические, экономико-математические.

Спецификой деятельности оптового предприятия на рынке товаров народного потребления является обслуживание прежде всего запасов розничной торговли, розничных предприятий. Поэтому процесс планирования оптовых продаж тесно взаимосвязан с аналогичными расчетами в розничном звене, которое обслуживает оптовое предприятие.

Возможны два основных варианта рыночной конъюнктуры, в которой может оказаться оптовое предприятие в будущем периоде. Первый характеризуется относительной стабильностью состояния рынка, а второй – значительными колебаниями спроса и продаж.

Экономический анализ оптовых продаж за предшествующий период позволяет выявить характер изменений и возможность применения экономико-статистических методов и моделей при расчете вариантов прогноза оптового товарооборота на плановый период. В зависимости от формы связи могут быть использованы различные уравнения регрессии – линейной, гиперболы, полулогарифмической, показательной, степенной.

Для оценки влияния факторов на величину оборота в будущем можно использовать коэффициенты эластичности – прямые и перекрестные.

Используются также и более простые графический и индексный методы, расчет средних темпов изменений оборота в течение анализируемого и прогнозируемого периодов.

После определения прогнозируемых валовых объемов оптовых продаж необходимо подразделить их на продажу через склады предприятия (складской оборот) и транзитом непосредственно от производителя (транзитный оборот).

Соотношение складского и транзитного оборотов зависит от множества факторов – конъюнктуры рынка, финансово-экономических интересов поставщика и покупателя, уровня цен, тарифов на складские и транзитные услуги, объемов и частоты поставок, вида реализации товаров, минимальной партии отгрузки производителем и т.п. Но в любом случае целевой функцией в планировании соотношения складского и транзитного оборотов для оптового предприятия является величина прибыльности проводимых оптовых операций в целом.

На следующем этапе планируется структура оптовых продаж. Следует отметить, что процесс прогнозных расчетов по общему объему, формам товародвижения и структуре оборота представляет собой единое целое, а методику и порядок планирования выбирает само предприятие. Так, возможны варианты плановых расчетов продаж по видам товаров и покупателям, предваряющие прогнозы валового объема оптового оборота. Данная методика планирования применима, когда в состав продаж входят товары, удовлетворяющие различные потребности, и изменения в спросе на одни товары не влияют на спрос на остальные группы товаров.

Нормирование товарных запасов следует за планированием оборота, поскольку прогнозируемый объем складского оптового товарооборота служит основой разработки нормативов запасов.

В теории и практике товарных запасов используется несколько методов: опытно-статистический, экспертных оценок, технико-экономических расчетов, экономико-математические.

Опытно-статистический метод базируется на анализе фактически сложившегося уровня товарных запасов оптового предприятия.

В основе метода – личностная оценка состояния запасов в прошлом и субъективное понимание перспектив их развития. Достоинство метода – быстрота и малая трудоемкость. Недостатки заключены в человеческом факторе (опыт, знания экономиста, трудности безошибочной обработки большого количества информации).

Методы экспертных оценок применяются в том случае, когда нет достаточной информации, рынок товара мало изучен.

Сущность метода технико-экономических расчетов состоит в определении норматива. Исходная формула норматива слагается из времени на приемку и подготовку товара к продаже, рабочего запаса, запаса пополнения и страхового запаса.

Экономико-математические методы нормирования товарных запасов все более широко применяются в управлении запасами оптовой торговли.

Простейший метод, применяемый для нахождения норматива запаса в сумме или в днях, — метод экстраполяции, который переносит темпы изменения показателя, сложившиеся в прошлом, на будущее.

Наилучшие результаты этот метод дает, если период наблюдения достаточно длительный — три-четыре года.

Формула экстраполяции по данным четырех лет на пятый имеет вид

У5=0,5 (2У4 + У3 –У1),

где У — уровень запасов соответствующего года.

Для расчета требуются данные об уровне запасов (в сумме, днях, % к товарообороту) четвертого, третьего и первых годов. Данная формула может применяться для прикидочных расчетов и с использованием данных поквартальных запасов.

Другим подходом планирования товарных запасов с помощью экономико-математических методов является расчет оптимального размера запаса при минимальных издержек по доставке и хранению. Классическая модель наиболее экономичного размера товарного запаса (3) или размера поставки с учетом издержек обращения имеет следующий вид:

2RC2 |

где С1 — издержки по хранению;

С2 — издержки по доставке;

К — объем спроса (товарооборота).

Для определения оптимальной частоты завоза (tопт) необходимы следующие данные: частота (период) завоза в днях; интервал между очередными поставками в течение года (t1); однодневный товарооборот (m); совокупные издержки по хранению и доставке (Со); издержки хранения за год (С1); издержки по доставке за год (С2); издержки хранения, приходящиеся на 1 руб. товарных запасов в один день (h); издержки по доставке партии товара (S):

2S |

Однако следует иметь в виду, что для исчисления оптимальной частоты завоза требуется информация, которую трудно получить (например, затраты на завоз и хранение в разрезе товарных групп). Поэтому рекомендуется использовать модифицированную формулу, где выражение

![]() √

√

![]() принимается за постоянную величину для всех товаров на предприятии.

принимается за постоянную величину для всех товаров на предприятии.

Тогда оптимальное число поставок для отдельной товарной позиции n = Н√R, а в целом по товарной группе

∑ n = Н ∑√R; Н =

∑ n = Н ∑√R; Н =

Для такой модели требуется минимальная информация — объемы поставок товаров по ассортиментным позициям за отчетный год и на планируемый год, а также данные о количестве поставок по товарным группам на отчетный год.

Расчет оптимального числа поставок необходимо дополнить определением страхового запаса. Его величина зависит от среднего квадратичного отклонения поступления товаров на оптовое предприятие и уровня обслуживания покупателей:

Зстр = К 6,

где Зстр — страховой запас;

К — коэффициент уровня обслуживания, принимаемый от 1 до 3;

6 — среднее квадратичное отклонение поступления товаров на оптовое предприятие.

Чем выше К, тем больше степень вероятности наличия товаров на оптовом предприятии

Процесс планирования оптового товарооборота завершается планированием товарного обеспечения.

Общий объем товарных ресурсов, требующийся на плановый период, равен величине транзитного оборота плюс объем складского оборота с учетом изменения товарных запасов в начале и в конце планового периода:

П = Отран + Оскл + (Зк – 3н) + В,

где П — объем ресурсов товаров на предприятии в плановых периодах;

Отран — транзитный оптовый оборот;

Оскл — складской оптовый оборот;

3к., Зн — запасы на конец и начало планового периода;

В — выбытие товаров.

Планирование поступления рассчитывается в целом, но отдельным поставкам и по товарным группам.

Розничный товарооборот

| О |

Понятие розничного товарооборота

сновную массу материальных благ, используемых для удовлетворения личных потребностей, население получает через торговлю.

Количественная и качественная характеристика товарной массы, которая переходит из сферы производства в сферу потребления в соответствии с законами товарного обращения, находит свое выражение в показателях розничного товарооборота.

Под розничным товарооборотом понимается продажа товаров населению для удовлетворения личных потребностей в обмен на его денежные доходы.

Экономические отношения, связанные с обменом денежных доходов на товары, выражают экономическую сущность розничного товарооборота: розничный товарооборот характеризует завершение процесса обращения, товары переходят в собственность потребителей, потребляются или же образуют потребительский фонд, т.е. выпадают из сферы обращения и перестают быть товарами.

Однако население удовлетворяет свои потребности в предметах потребления не только путем их индивидуального потребления, но и через различные формы совместного потребления. Покупателями в этом случае выступают различные организации, учреждения, предприятия (санатории и дома отдыха, больницы, детские сады и ясли, дома для престарелых и т.д.). Продажа товаров организациям и предприятиям может производиться как по безналичному, так и за наличный расчет и называется мелкооптовой продажей. В розничном товарообороте мелкооптовая продажа занимает примерно 5 %.

Розничный товарооборот — это важнейший показатель торгового предприятия. Он характеризует объем деятельности предприятия, от него зависит объем валового дохода и прибыли.

Розничный товарооборот имеет также народнохозяйственное значение. Через розничный товарооборот происходит смена форм стоимости товаров народного потребления, созданной в процессе производства. В результате возмещаются производственные затраты и создаются условия для дальнейшего развития производства.

Посредством розничного товарооборота получают общественное признание стоимость и потребительная стоимость товаров народного потребления.

Розничный товарооборот — важное звено в процессе осуществления экономического закона распределения по труду. Денежные доходы, полученные в соответствии с количеством и качеством затраченного труда, обмениваются через розничный товарооборот на нужные товары.

Розничный товарооборот отражает уровень жизни населения.

Для характеристики уровня жизни населения применяется целая система показателей. К ним относятся:

ü уровень потребления продовольственных и непродовольственных товаров;

ü обеспечение жилищем и благоустройство быта;

ü образование;

ü медицинское обслуживание;

ü условия труда; организация отдыха;

ü продолжительность рабочего дня и др.

Продовольственные и непродовольственные товары, которые полностью или в преобладающей степени являются объектом розничной торговли, занимают в общем фонде потребляемых населением материальных и культурных благ основное место. Так, товары личного потребления составляют в общем фонде потребления более 70 %, а остальная часть приходится на жилищное и коммунальное обслуживание, пользование транспортом, на различные культурные потребности.

Розничный товарооборот существенно влияет на денежное обращение в стране и устойчивость валюты, поскольку обращение наличных денег связано главным образом с обслуживанием розничного товарооборота.

Анализ розничного товарооборота

Анализ розничного товарооборота позволяет определить, в какой степени выполнен план товарооборота и удовлетворен спрос покупателей, какие изменения произошли в товарообороте за отчетный период и чем они были вызваны, вскрыть новые явления, а также имеющиеся резервы в развитии товарооборота.

Анализ товарооборота базируется главным образом на данных бухгалтерской, статистической и оперативной отчетности.

Бухгалтерская отчетность позволяет установить общий объем продажи, товарных запасов и поступления товаров по торговому предприятию.

Статистическая отчетность (в частности, форма № 3-торг) дает возможность рассмотреть эти же показатели по отдельным товарным группам.

Анализ товарооборота проводится отдельно по его элементам в их взаимосвязи — общий объем продажи (товарооборота), товарная структура оборота, товарное обеспечение, включая движение товарных запасов.

Анализ общего объема продажи (товарооборота) начинается с установления степени выполнения торговым предприятием годового плана путем сравнения ожидаемого оборота за текущий год с суммой продажи товаров по плану. Установленный на основе такого сравнения процент выполнения годового плана является важным исходным показателем для оценки работы предприятия.

Анализируя общий объем товарооборота, необходимо установить выполнение плана по отдельным кварталам, а внутри каждого квартала — по месяцам. Квартальные и месячные планы товарооборота, установленные исходя из годового плана, отражают специфику внутригодового развития товарооборота, обусловленную прежде всего особенностями покупательского спроса в отдельные периоды года.

Важным моментом анализа товарооборота является изучение его динамики, для чего рассчитываются среднегодовые темпы товарооборота по формуле средней геометрической:

Т ═ √

Т ═ √

где Т — среднегеометрический темп роста;

Ук — конечный показатель динамического ряда;

У о — начальный показатель динамического ряда;

п — число показателей в динамическом ряду-

Темп роста товарооборота, рассчитанный на основе сравнения сумм продажи товаров в ценах соответствующих лет, не характеризует в полной мере действительного роста объема товарооборота (роста его физического объема).

Наряду с сопоставлением оборота в сложившихся ценах необходимо проанализировать сумму продаж в сравнимых неизменных ценах, используя для этого индексы цен.

Важное значение имеет изучение состава розничного товарооборота (по организационным формам, методам торговли, товарному составу).

Анализ товарооборота по организационным формам предполагает определение долевого участия в товарообороте стационарных предприятий и мелкой розницы (палатки, разносная торговля и т.д.).

Анализ товарооборота по методам торговли (самообслуживание, автоматы, обычным методом и т.д.) проводится с целью выявления наилучших методов обслуживания и экономичности товарного обращения.

Анализируется также продажа товаров в кредит и за наличный расчет.

Анализ ритмичности товарооборота позволяет установить степень и равномерность продажи товаров по месяцам и кварталам, выявить сезонные особенности торговли.

Ритмичность продаж рассчитывают по формулам

δ = √ или v =

δ = √ или v =

где δ — среднее квадратичное отклонение;

v — коэффициент вариации;

х — процент выполнения плана за каждый месяц;

х — средний процент выполнения плана за год;

n — количество месяцев.

Анализ товарной структуры оборота является дальнейшей конкретизацией анализа товарооборота торгового предприятия и его важнейшим этапом. Цель анализа товарной структуры оборота заключается в установлении удовлетворения спроса населения на отдельные товары в отчетном периоде, изучении сдвигов в структуре товарооборота по сравнению с предыдущим периодом. В процессе такого анализа ожидаемые показатели за отчетный год сравниваются с соответствующими показателями прошлого периода.

Сравниваются абсолютные суммы оборота по отдельным товарным группам, а также удельный вес товарных групп в общем товарообороте. Такое сравнение позволяет установить, насколько увеличилась продажа населению отдельных товаров, какие сдвиги произошли в структуре товарооборота за истекший период, в какой мере возросла реализация наиболее ценных видов товаров и изменился их удельный вес в общем товарообороте.

Анализ товарной структуры оборота требует, кроме того, рассмотрения внутригруппового ассортимента реализованных товаров.

В отдельные периоды года продажа ряда товаров имеет особенности и обнаруживает значительные колебания в реализации, обусловленные характером спроса и предложения этих товаров.

Простейший расчет показателей сезонности товарооборота приведен в Табл. 3.

| Табл. 3 . Расчет сезонности продажи овощей в магазине | |||||

| Кварталы | Объем продажи, млн.руб. | Показатель сезонности, % | |||

| 1 год | 2 год | 3 год | в среднем за 3 года | ||

| I | 137 | 191 | 163 | 164 | 78 |

| II | 121 | 175 | 154 | 150 | 71 |

| III | 288 | 258 | 352 | 299 | 142 |

| IV | 213 | 208 | 271 | 231 | 109 |

| Среднеквартальный уровень | 190 | 208 | 235 | 211 | 100 |

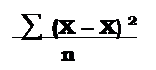

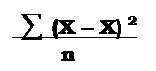

Определим степень колебания продажи овощей в течение года по отдельным кварталам на основе расчета среднего квадратического отклонения:

![]()

В нашем примере

(164-211) 2 + (150-213)2 + (299-21I) 2 + (231-211) 2 =

(164-211) 2 + (150-213)2 + (299-21I) 2 + (231-211) 2 =

4

= 59 млн. руб.,

а коэффициент вариации (v) составит

V = 59 • 100 = 28 %

211

Итак, из приведенного выше примера следует, что сезонные колебания спроса и предложения нельзя не учитывать, поэтому анализ товарной структуры оборота не может ограничиваться рассмотрением показателей по продаже товаров в целом за год; следует выяснить, как удовлетворить спрос населения на конкретные товары в отдельные периоды года — кварталы.

Установив, какие изменения произошли в развитии товарооборота, необходимо выявить вызвавшие их причины. Поэтому важнейшим моментом анализа розничного товарооборота является анализ влияния основных факторов, вызвавших изменения товарооборота. Здесь можно использовать формулу баланса товарооборота:

Зн + П = Зк + Р + Вп

где Р — реализация или розничный товарооборот;

Зн — запасы на начало периода;

П — поступление товаров;

Вп — прочее выбывание;

Зк — запасы на конец периода.

Влияние на объем реализации товаров слагаемых товарного баланса можно рассчитать методом цепной подстановки или методом исчисления разницы между фактическими и плановыми величинами либо фактическими величинами в динамике.

На объем товарооборота непосредственное влияние оказывают также факторы, связанные с численностью работников, организацией и производительностью труда, а также с использованием основных средств.

Аналитическая работа завершается выводами об итогах и перспективах роста общего объема и изменениях структуры реализации товаров.

Выводы и обобщения имеют важнейшее значение для разработки прогноза продажи товаров.

Следует подчеркнуть, что анализ товарооборота используется не только для разработки прогноза, но и как действенное средство хозяйственного руководства, с помощью которого осуществляется контроль за ходом реализации товаров и разрабатываются меры, обеспечивающие успешный рост товарооборота.

Составление плана (прогноза продаж) розничного товарооборота

Прогноз общего объема товарооборота магазина рассчитывается как сумма продаж отдельных товарных групп. Базой для такого расчета служат маркетинговые исследования, основанные на глубоком изучении происходящих социально-экономических изменений, анализе товарооборота за прошлые годы, тщательном учете перспектив развития всех отраслей народного хозяйства, изменений в спросе населения на различные товары. При этом учитывают комплексное влияние множества факторов, основными из которых являются следующие.

1. Сложившийся уровень потребления и реализации товаров и его зависимость от покупательских фондов населения. Анализ этих данных позволяет выявить тенденции в спросе населения на отдельные товарные группы. По тем товарам, на которые спрос населения удовлетворяется полностью, фактическая продажа в определенной мере характеризует размер платежеспособного спроса. Учитываются изменения, которые происходят в структуре товарооборота под влиянием роста материального благосостояния населения. Так при увеличении продажи мяса снижается потребление хлеба; при расчете реализации сахара учитывается рост продажи кондитерских изделий. Чем выше уровень потребления отдельных товаров и степень удовлетворения потребностей в них населения, тем меньше изменится реализация этих товаров в будущем даже при значительном росте покупательских фондов.

Для оценки спроса по товарам, которых в продаже недостает, приходится определять примерную величину неудовлетворенного спроса.

2. Уровень производства отдельных предметов потребления и соответственно изменение объема и структуры товарных ресурсов.

3. Соотношение товарного и нетоварного потребления. На объем розничного товарооборота по продуктам питания влияет объем продукции личного подсобного хозяйства, другие источники удовлетворения потребности в таких продуктах, как мясо, молоко, картофель, овощи. При этом учитываются выявленные тенденции развития подсобных хозяйств.

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев