Навигация

4.2.1. Логика равенства Рикардо.

Рассмотрим, какую реакцию может вызвать снижение налогов, которое предполагает провести Комитет по бюджету Сената, у думающих о будущем потребителей. Рассуждения потребителя могут быть такими:

"Правительство снижает налоги, не планируя сокращения государственных расходов. Меняет ли эта политика мои возможности? Стану ли я более обеспеченным в результате снижения налогов? Следует ли мне увеличить потребление?

Вероятно, нет. Правительство финансирует снижение налогов за счет увеличения бюджетного дефицита. Через некоторое время оно будет вынуждено поднять налоги, чтобы выплатить задолженность и накопленные проценты. Таким образом, на самом деле, политика нынешнего снижения налогов связана в будущем с их ростом. Снижение налогов просто дает мне временно дополнительный доход, который впоследствии придется возвратить. Я не получу никаких выгод и поэтому оставлю свой уровень потребления неизменным".

Заботящийся о будущем потребитель понимает, что наличие в настоящее время государственного долга означает повышение налогов в будущем. При снижении налогов, финансируемом за счет роста государственного долга, сами налоги не уменьшаются: они просто перераспределяются во времени. Не увеличивается и постоянный доход потребителя, а следовательно, и потребление.

К этому выводу можно прийти и другим путем. Предположим, что правительство одалживает 1000 дол. у обычного гражданина и дает ему налоговую скидку в 1000 дол. По существу, такая политика означает то же самое, что дать гражданину в качестве подарка государственную облигацию на 1000 дол. На одной стороне этой облигации говорится: "Государство должно Вам. держатель облигации, 1000 дол. плюс процент". На другой стороне облигации сказано: "Вы, налогоплательщик, должны государству 1000 дол. плюс процент'. Облигация, подаренная государством гражданину, в итоге не делает его более богатым или бедным, поскольку стоимость этой облигации в будущем будет востребована с этого гражданина в виде налогов.

Общий принцип заключается в том, что сумма государственного долга равна сумме будущих налогов, и если потребитель в достаточной мере учитывает будущие события, то будущие налоги для него эквивалентны текущим. Следовательно, финансирование государственных расходов за счет долга равносильно их финансированию за счет налогов. Эта точка зрения, известная как рикардианское равенство (или тезис об эквивалентности финансирования данного уровня государственных расходов посредством долга и посредством налогов), названа так в честь выдающегося экономиста XIX века Давида Рикардо (1772-1823), поскольку он первым обратил взимание на этот теоретический аргумент.

Вывод из равенства Рикардо заключается в том, что финансируемое за счет долга снижение налогов не изменяет потребления. Домашние хозяйства сберегают прирост располагаемого дохода для оплаты предстоящего в будущем повышени0я налоговых обязательств, обусловленного снижением текущих налогов. Этот прирост личных сбережений равен по величине снижению государственных сбережений. Национальные сбережения - сумма личных и государственных сбережений - остаются неизменными. Поэтому снижение Налогов не приводит к тем последствиям, на которые указывает традиционный анализ.

4.2.2.Эмпирические данные равенства Рикардо.

Из логики анализа равенства Рикардо не следует, что любые изменения в бюджетно-налоговой политике бесполезны. Заметим, что они могут существенно повлиять на расходы потребителя, если приводят к изменению текущего или будущего объема государственных расходов. Предположим, например, что правительство снижает налоги сегодня потому, что оно планирует уменьшить государственные закупки в будущем. Если потребитель считает, что это снижение налогов не вызовет роста налогов в будущем, он будет считать себя более обеспеченным и увеличит расходы на потребление. Однако именно снижение государственных расходов, а не уменьшение налогов стимулирует потребление: объявление о будущем снижении государственных расходов привело бы к росту текущего потребления даже при неизменном уровне существующих налогов, поскольку это предполагает, что через некоторое время налоги уменьшатся. Однако, как это часто бывает в экономике, предпосылка «при прочих равных условиях» на самом деле не выполняется. В некоторые периоды кредитно-денежная политика может стимулировать экономический рост, тогда как в другие периоды времени она может быть весьма рестриктивной.

Истинность равенства Рикардо может быть так же установлена путем проверки факта увеличения людьми нормы своих сбережений в результате сокращения налогов.

4.2.3.Бюджетное ограничение государства.

Чтобы лучше уяснить взаимосвязь между государственным долгом и будущими налогами, предположим, что экономика функционирует только в течение двух периодов. Первый период представляет настоящее, а второй - будущее. В первом периоде государство собрало налоги Т1. а объем закупок составил С1, во втором периоде оно собрало налогов Т2 и осуществило закупки на сумму С2. В связи с тем, что правительство может допустить либо бюджетный дефицит, либо превышение доходов над расходами, налоги и затраты в каждый отдельный период не обязательно должны быть тесно взаимосвязанными.

Необходимо проанализировать, как налоговые поступления в течение обоих периодов соотносятся с государственными закупками в эти же периоды. Заметим, что в первый период бюджетный дефицит равен государственным расходам за вычетом налогов. Таким образом:

D = G1-T1

где D - дефицит. Правительство финансирует этот дефицит путем продажи соответствующего количества государственных облигаций. Во второй период государство должно собрать необходимую для выплаты задолженности (включая накопленные проценты) и для оплаты государственных закупок за второй период сумму налогов. Исходя из этого:

T2=(1+r)*D+G2,

где r - ставка процента.

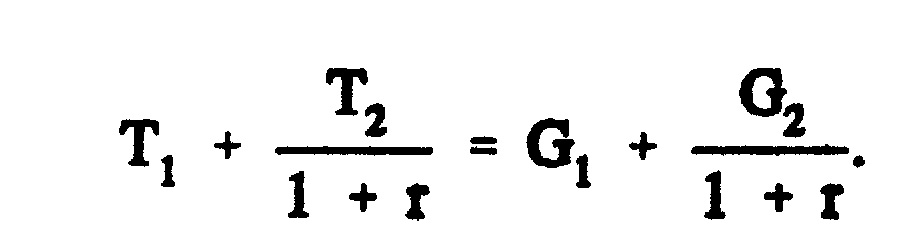

Для того, чтобы показать алгебраически зависимость между налогами и объемом закупок, объединим два вышеприведенных уравнения. Подставив во второе уравнение величину D из первого уравнения, получим:

T2=(1+r)(G1-T1)+G2,

Это уравнение показывает зависимость между объемом закупок и налоговыми поступлениями в каждый из периодов. Чтобы удобнее было анализировать это уравнение, преобразуем его. После ряда алгебраических действий получим:

Это уравнение и является государственным бюджетным ограничением. Оно показывает, что приведенная стоимость государственных закупок равна текущей приведенной стоимости налоговых поступлений.

Государственное бюджетное ограничение показывает, как нынешние изменения в бюджетно-налоговой политике связаны с изменениями политики в будущем. Если правительство сокращает налоги первого периода без сокращения закупок, то оно входит во второй период с долгом по государственным облигациям. Наличие этого долга вынуждает правительство выбирать между сокращением закупок и повышением налогов.

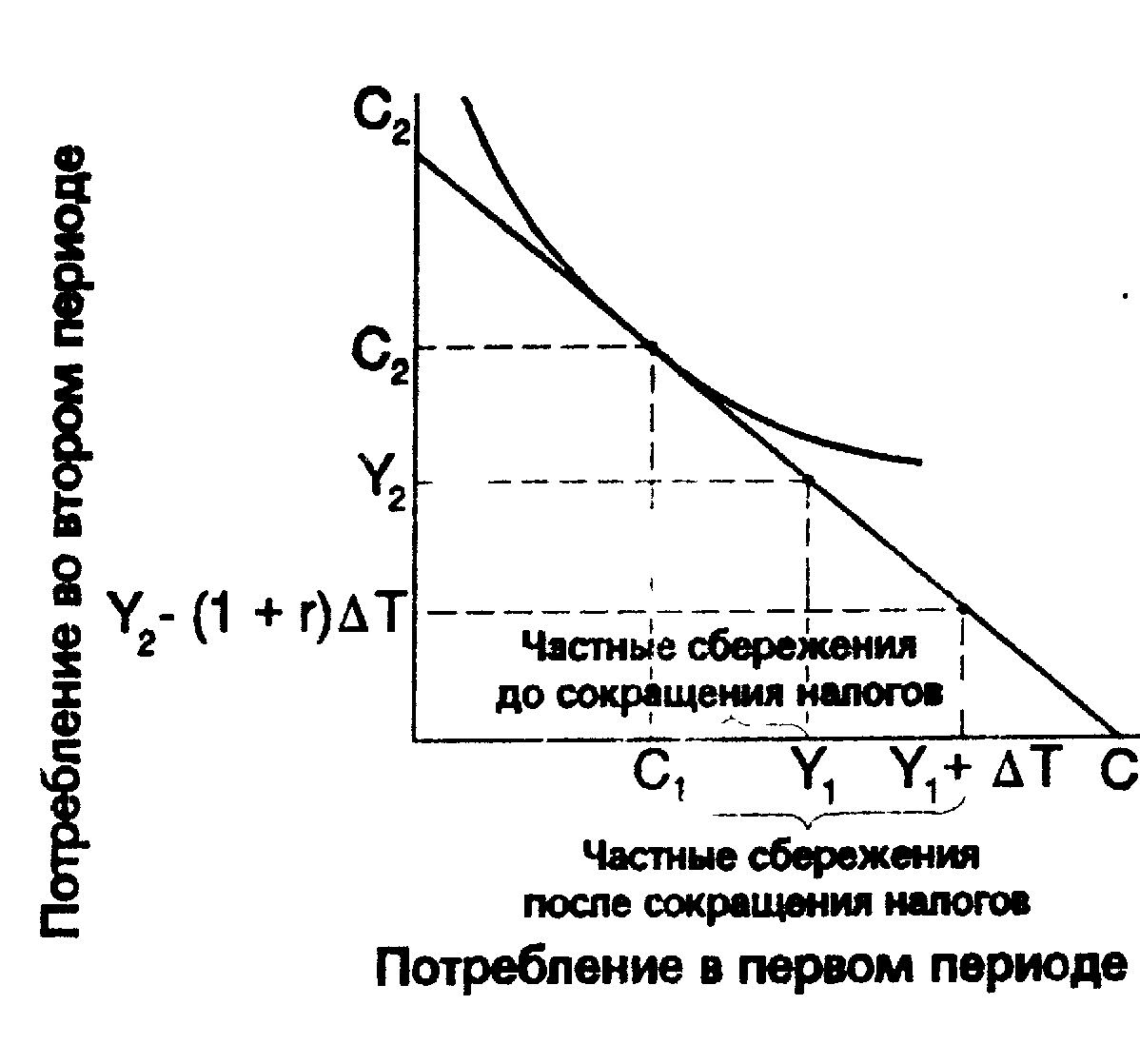

На рис. 1 приведена диаграмма Фишера, показывающая влияние снижения налогов в первый период на положение потребителя, при условии, что объем государственных закупок не сокращается ни в первый, ни во второй период. В первый период правительство сокращает налоги на Т и финансирует это сокращение путем займов. Во второй период правительство должно поднять налоги на (1+r)Т, чтобы возвратить долг и выплатить накопленные проценты. В итоге, изменение бюджетно-налоговой политики повышает доход потребителя на Т в первый период и уменьшает его на (1 + r)Т во второй. Набор возможностей потребителя остается, однако, неизменным, так как приведенная величина дохода за весь период жизни потребителя остается той же самой, что и до изменения бюджетно-налоговой политики. Поэтому потребитель выбирает тот же самый уровень потребления, который он бы имел без снижения налогов, что предполагает рост личных сбережений на величину снижения налога. Таким образом, исходя из ограничения государственного бюджета и модели межвременного выбора Фишера, получаем рикардианский результат: финансируемое за счет займов снижение налогов не влияет на потребление.

Р ис.

1.Финансируемое

за счет увеличения

государственного

долга снижение

налогов на

диаграмме

Фишера. Снижение

налогов на Т

за счет увеличения

государственного

долга приводит

к росту дохода

в первом периоде.

Существование

государственного

бюджетного

ограничения

предполагает,

что при неизменных

государственных

расходах налоги

во втором периоде

будут повышены

на (1+г)Т.

Поскольку

текущая приведенная

стоимость

дохода и бюджетное

ограничение

не изменяются,

объем потребления

остается на

том же уровне,

что до снижения

налогов, и

выполняется

рикардианское

равенство.

ис.

1.Финансируемое

за счет увеличения

государственного

долга снижение

налогов на

диаграмме

Фишера. Снижение

налогов на Т

за счет увеличения

государственного

долга приводит

к росту дохода

в первом периоде.

Существование

государственного

бюджетного

ограничения

предполагает,

что при неизменных

государственных

расходах налоги

во втором периоде

будут повышены

на (1+г)Т.

Поскольку

текущая приведенная

стоимость

дохода и бюджетное

ограничение

не изменяются,

объем потребления

остается на

том же уровне,

что до снижения

налогов, и

выполняется

рикардианское

равенство.

4.3.Потребители и будущие налоги.

Сущность рикардианской точки зрения заключается в том, что при выборе уровня затрат на потребление люди оценивают размеры будущих налогов исхода из величины государственного долга. Но насколько предусмотрительны потребители? Сторонники традиционной точки зрения на государственный долг считают, что размер будущих налогов не оказывает большого влияния на текущее потребление, как эго предполагается рикардианским подходом. Ниже приводятся некоторые из их аргументов.

4.3.1.«Близорукость»

Экономист, придерживающиеся рикардианской точки зрения на бюджетно-налоговую политику, считают, что люди среди множества возможных решений, например, о соотношении между потреблением и сбережением в распределении дохода, способны выбрать оптимальное. Такие потребители определяют размеры будущих налогов на основании информации о долгах, которые правительство делает в настоящее время. Таким образом, рикардианская точка зрения основывается на том, что люди обладают достаточными знаниями и способны заглядывать в будущее.

Один из возможных аргументов в пользу традиционной точки зрения на снижение налогов заключается в том, что люди оценивают лишь ближайшую перспективу, поскольку они не полностью осознают, к каким последствиям может привести дефицит государственного бюджета. Возможно, что некоторые следуют простому и не очень рациональному правилу "большого пальца" при решении проблемы, какую часть дохода сохранить в виде сбережений.

Пусть некий потребитель основывается на предположении, что будущие налоги будут такими же, как и существующие. Этот человек не принимает в расчет будущие изменения налогов. связанные с текущей государственной политикой. При финансируемом за счет займов снижении налогов этот человек будет считать, что его постоянный доход возрастает, даже если это на самом деле не так. Снижение налогов, поэтому, вызывает рост потребления и сокращение национальных сбережений.

4.3.2.Ограничения по заимствованию

Рикардианская точка зрения на роль государственного долга основывается на гипотезе постоянного дохода. В соответствии с ней, потребление зависит не только от размеров текущего дохода, но и от уровня постоянного дохода, который включает оба вида дохода: текущий и ожидаемый в будущем. Согласно рикардианским взглядам, при финансируемом за счет займов снижении налогов текущий доход увеличивается, но постоянный доход и уровень потребления остаются неизменными.

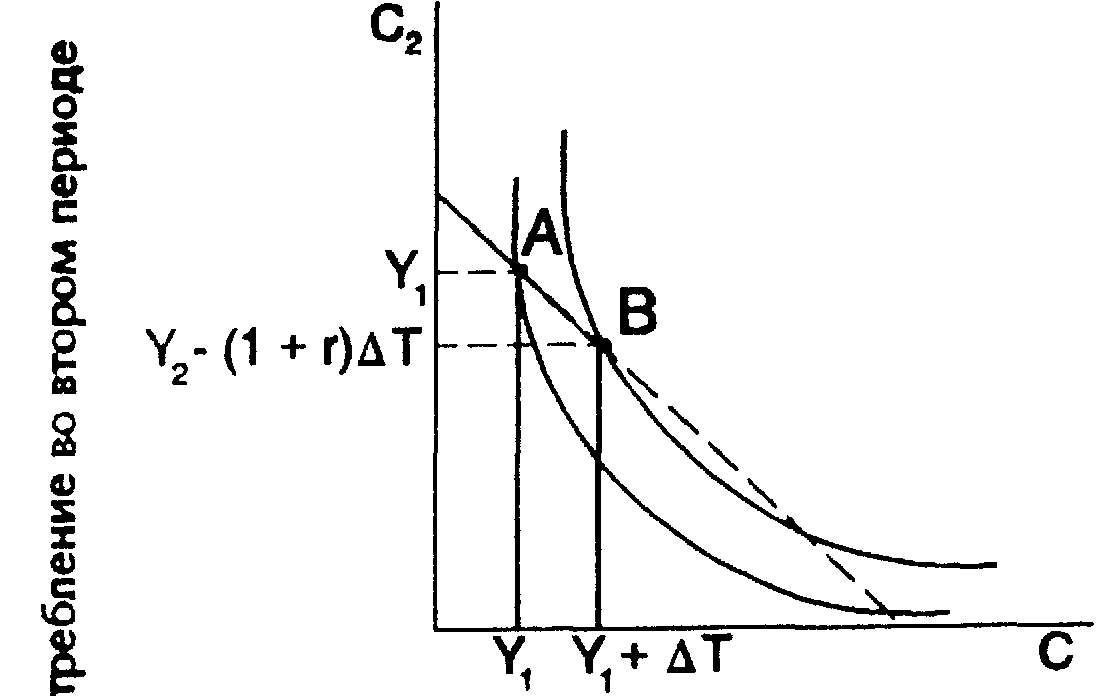

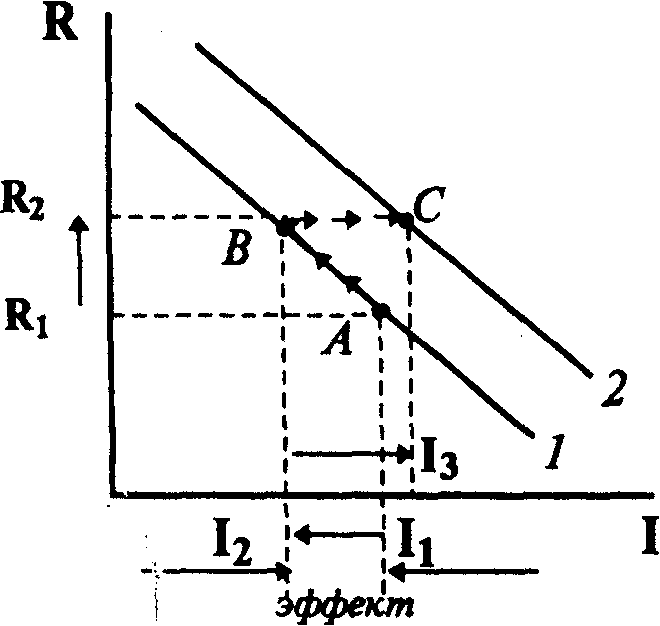

Сторонники традиционного взгляда на государственный долг полагают, что гипотеза постоянного дохода не вполне правильна, поскольку существуют ограничения по заимствованию для потребителей. При наличии ограничений по заимствованию человек может потреблять лишь в пределах его текущего дохода. Размер потребления для него в большей мере определяется текущим, а не постоянным доходом; финансируемое за счет займов снижение налогов приводит к увеличению текущего дохода и потребления, несмотря на то, что будущий доход снижается. По существу, когда правительство снижает текущие и повышает будущие налоги, оно тем самым' как бы предоставляет плательщику налогов заем. Тем, кто хотел бы получить заем, но не смог это сделать, снижение налогов дает средства на потребление. На рис. 2 с помощью диаграммы Фишера иллюстрируется, как при наличии ограничений по заимствованию финансируемое за счет займов снижение налогов приводит к росту потребления. Как мы уже знаем, такое изменение в бюджетной» политике приводит к повышению дохода первого периода на Т и снижению дохода второго периода на (1+r)Т. Но результат теперь получается иным.

Рис. 2. Увеличение государственного долга при снижении налогов ослабляет эффект ограничений по заимствованию. Потребитель сталкивается с двумя ограничениями. Бюджетное ограничение предполагает, что текущая приведенная стоимость потребления не должна превышать текущей приведенной стоимости всего потока доходов. Ограничением по заимствованию означает, что потребление первого периода не должно превышать дохода этого же периода. При снижении налогов на Т доход также растёт на Т но доход второго периода уменьшается на (1+r)Т

Поскольку текущая приведенная стоимость дохода остается неизменной, бюджетное ограничение также неизменно. Но поскольку доход первого периода увеличивается, то теперь возможен более высокий уровень потребления для первого периода. Потребитель выбирает точку В, а не точку А. Поэтому рикардианское равенство не выполняется.

Хотя текущая приведенная стоимость дохода остается той же самой, набор возможностей потребителя расширяется: снижение налогов ослабляет эффект воздействия ограничений по заимствованию, которые не позволяли объему потребления первого периода выйти за рамки текущего дохода. Теперь потребитель может выбрать точку В, а не точку А.

Таким образом, дебаты по поводу государственного долга легко перерастают в споры о поведении потребителей. Если многие потребители стремятся получить кредит для увеличения потребления (но не могут), то финансируемое за счет займов снижение налогов стимулирует потребление (что и утверждает традиционный подход). Однако в том случае, когда ограничения по заимствованию не играют существенной роли для большинства потребителей, и если верна гипотеза постоянного дохода, то потребители принимают в расчет возможность роста будущих налогов, обусловленную наличием государственного долга.

4.3.3.Будущие поколения

Третий аргумент в пользу традиционной точки зрения на государственный долг заключается в том, что потребители ожидают, что предполагаемые будущие налоги придется платить не им, а следующим поколениям. Предположим, например, что государство сегодня снижает налоги, выпускает рассчитанные на 30 лет облигации для финансирования бюджетного дефицита, а затем через 30 лет поднимает налоги для выплаты займа. В этом случае государственный долг представляет собой средство перераспределения богатства следующего поколения налогоплательщиков (которому придется платить повышенные налоги) в пользу нынешнего поколения налогоплательщиков (которое платит меньшие налоги). В результате такого перераспределения ресурсы нынешнего поколения возрастают, и оно увеличивает потребление. По существу, финансируемое за счет займов снижение налогов стимулирует потребление, поскольку оно дает нынешнему поколению возможность увеличить потребление за счет следующего поколения.

Экономист Роберт Барро приводит остроумный контраргумент в поддержку рикардианской позиции. Он считает, что, поскольку будущие поколения являются детьми и внуками нынешнего поколения, то не надо считать их независимыми экономическими агентами. Наоборот - возражает он - нынешнее поколение заботится о будущих поколениях. Существование альтруизма в отношениях между поколениями подтверждается подарками, которые многие люди дарят своим детям в момент смерти, часто в форме завещания. Существование завещаний доказывает, что многие люди не стремятся воспользоваться возможностью увеличить потребление за счет своих детей.

Согласно позиции Барро, в действительности решения принимаются не отдельным лицом, которое живет ограниченное число лет, а семьей, которая существует неопределенно долго. Другими словами, человек решает сколько ему потреблять, исходя не только из своего собственного дохода, но и принимая во внимание будущие доходы членов своей семьи. Финансируемое за счет займов снижение налогов может привести к увеличению дохода отдельного лица, который оно получает на протяжении жизни, не увеличивая, однако, постоянный доход его семьи. Наоборот, полученные за счет снижения налогов дополнительные средства человек направляет не на потребление, а на сбережения, чтобы оставить их в наследство своим детям, которые будут платить повышенные налоги.

Еще раз можно убедиться, что дебаты по поводу государственного долга действительно являются дебатами по поводу поведения потребителей. Рикардианская точка зрения предполагает. что потребители исходят из долгосрочного анализа ситуации. Проведенный Барро анализ поведения семей показывает, что временной горизонт, на который ориентируется потребитель (а также и государство) в действительности беспределен. Конечно, потребители могут и не принимать в расчет будущие налоговые обязательства следующих поколений, если недостаточно заботятся о своих детях. В этом случае финансируемое за счет займов снижение налогов приводит к изменению потребления за счет перераспределения богатства между поколениями.

ПРИМЕР

Почему родители оставляют наследство?

Споры по поводу рикардианского равенства - это отчасти споры о том, что связывает между собой различные поколения. Защищая рикардианскую точку зрения, Роберт Барро основывается на том, что родители оставляют своим детям наследство потому, что заботятся о них. Но действительно ли альтруизм является причиной?

Одна группа экономистов предположила, что родители используют завещание для того, чтобы контролировать поведение детей. Родители часто хотят, чтобы дети оказывали им определенные знаки внимания, такие как регулярные звонки или визиты по праздникам. Возможно, родители используют косвенную угрозу лишения наследства, чтобы сделать детей более внимательными.

Чтобы проверить действенность этого "стратегического завещательного мотива", указанная группа экономистов проанализировала данные о том, как часто дети посещают своих родителей. Они выяснили, что чем более обеспеченными являются родители, тем более часты визиты детей. Имущество, которое не может быть передано по наследству, такое как пенсионный фонд, который переходит в случае ранней смерти в руки пенсионной компании, не стимулирует визитов детей. Эти факты заставляют предположить, что между поколениями могут существовать и другие отношения, помимо чистого альтруистических.

4.3.4.Заключение: Ваш выбор

При рассмотрении различных точки зрения на государственный долг возникают две группы вопросов.

Во-первых, какую точку зрения Вы разделяете? Если правительство в настоящее время снижает налоги за счет бюджетного дефицита и повышает налоги в будущем, как эта политика повлияет на развитие экономики? Будет ли она в соответствии с традиционной точкой зрения стимулировать потребление? Или потребители поймут, что их постоянный доход остается неизменным, и постараются компенсировать последствия бюджетного дефицита более высоким уровнем личных сбережений?

Во-вторых, почему Вы выбрали именно эту точку зрения? Если Вы разделяете традиционную точку зрения на государственный долг, то по каким причинам? Считаете ли Вы, что потребители не понимают, что нынешний рост государственного долга ведет к повышению налогов в будущем? Или они не принимают во внимание возможность повышения налогов в будущем (либо из-за наличия ограничений по заимствованию, либо потому, что возросшие налоги придется платить будущим поколениям, с которыми они не чувствуют экономической взаимосвязи)? Если Вы придерживаетесь рикардианской точки зрения, то считаете ли Вы, что потребители должны предвидеть, что наличие государственного долга в настоящее время означает рост налогов в будущем, которые должны будут заплатить они сами или их потомки? Считаете ли Вы, что потребители будут сберегать дополнительные средства, чтобы выплатить перенесенные на будущее обязательства по налогам?

Можно было бы ожидать, что, обратившись к фактам, легче будет сделать выбор между этими двумя точками зрения на государственный долг. Тем не менее, анализируя исторические факты развития экономики в условиях большого бюджетного дефицита, экономисты не могут сделать однозначные выводы. История может интерпретироваться по-разному.

Рассмотрим, например, опыт 80-х гг. Значительный бюджетный дефицит, вызванный, главным образом, снижением налогов правительством Рейгана в 1981 г., можно считать естественным экспериментом для проверки правильности двух точек зрения на государственный долг. На первый взгляд, этот случай является убедительным аргументом в пользу традиционной точки зрения. Крупный бюджетный дефицит сочетался с низким уровнем национальных сбережений, высокой реальной ставкой процента и значительным дефицитом текущего счета платежного баланса.

В то же время те, кто стоят на рикардианских позициях, интерпретируют события 80-х гг. иначе. Одна из возможных причин низкого уровня сбережений - оптимистическая оценка перспектив экономического роста (что доказывает повышенная активность на рынке ценных бумаг). Возможно также, что сбережения были низкими потому, что люди ожидали, что снижение налога приведет не к будущему их повышению, а (как обещал Рейган) к сокращению государственных расходов.

Поскольку трудно полностью опровергнуть каждое из этих объяснений, обе точки зрения на государственный долг сосуществуют. И хотя трудно сказать, какая точка зрения является правильной, можно быть уверенным, что дебаты будут продолжаться до тех пор, пока государственный долг будет оставаться центральной проблемой экономической политики.

4.3.5.Основные выводы

1. В соответствии с традиционной точкой зрения на государственный долг, финансируемое за счет займов снижение налогов стимулирует рост расходов потребителей и приводит к сокращению национальных сбережений. Этот рост потребительских расходов повышает в краткосрочном периоде совокупный спрос и доход, но в долгосрочном плане ведет к снижению объемов накопленного капитала и дохода.

2. В соответствии с рикардианской точкой зрения на государственный долг, финансируемое за счет займов снижение налогов не стимулирует роста расходов потребителей, потому что не повышает постоянный доход:

оно лишь в определенной мере перераспределяет налоговое бремя от настоящего к будущим поколениям.

3. Дебаты между сторонниками двух точек зрения на государственный долг в конечном счете являются дебатами по поводу поведения потребителей. Стремятся ли потребители найти оптимальный вариант или они исходят из сиюминутных интересов? Сталкиваются ли они с ограничениями по заимствованию? Создают ли завещания экономические связи с будущими поколениями? Точка зрения того или иного экономиста на государственный долг зависит от того, как он отвечает на эти вопросы.

4.4.Точно ли измеряется дефицит государственного

бюджета?

Выше рассматривались традиционная и рикардианская точки зрения на дефицит государственного бюджета. Дебаты между представителями этих двух точек зрения лежат в основе споров между экономистами по поводу мер бюджетно-налоговой политики. Но они не являются единственным источником противоречий. Даже те экономисты, которые придерживаются традиционной точки зрения (что государственный долг оказывает большое влияние на экономику) не согласны в оценке эффективности бюджетно-налоговой политики.

Часть расхождений касается способов измерения бюджетного дефицита. Некоторые экономисты считают, что дефицит, рассчитанный по современной методике, не является достаточно хорошим критерием оценки бюджетно-налоговой политики. Они уверены, что бюджетный дефицит не может быть показателем влияния бюджетно-налоговой политики на современную экономику, а также не отражает размер бремени, перекладываемого на будущие поколения налогоплательщиков. В этом приложении мы обсудим три методологические проблемы измерения бюджетного дефицита.

Принципиальный подход состоит в том, что государственный бюджетный дефицит должен точно отражать изменения общих размеров государственной задолженности. Этот принцип кажется весьма простым. Но его не так просто выполнить, как это может показаться на первый взгляд.

4.4.1.Первая проблема измерения: инфляция

Меньше всего противоречий возникает при внесении поправок на инфляцию. Почти все экономисты согласны, что государственная задолженность должна измеряться в реальных, а не в номинальных единицах. Измеряемый дефицит должен отражать изменения реальной, а не номинальной величины государственного долга.

Однако обычно при измерении бюджетного дефицита не делается поправок на инфляцию. Чтобы оценить величину погрешности, рассмотрим следующий пример. Предположим, что величина государственного долга в реальном выражении не меняется, т.е. бюджет, выраженный в реальных показателях, сбалансирован. В этом случае номинальный долг должен увеличиваться в соответствии с темпом инфляции, т.е.D/D=, где - темп инфляции, а D - величина государственного долга. Правительству следует скорректировать номинальный размер государственного долга на величину

D, т.е. отчитываться о бюджетном дефиците, равном D. Поэтому большинство экономистов считает, что объявленный в отчетах бюджетный дефицит завышен на величину D.

К таким же выводам можно прийти другим путем. Дефицит есть государственные расходы минус доходы. Часть расходов - это процент по государственному долгу. Расходы должны включать только реальный процент по государственному долгу гD, а не номинальный процент, равный iD . Так как разность между номинальным процентом i и реальным процентом r есть темп инфляции , то бюджетный дефицит завышен на величину D.

Эта погрешность может быть весьма значительной, особенно при высоких темпах инфляции, и это часто может менять оценку бюджетно-налоговой политики. Например, в 1979 г. Федеральное правительство сообщило о бюджетном дефиците в размере 28 млрд. дол. Темп инфляции был 8,6%, а государственный долг населению на начало года составил 495 млрд. дол. Соответственно величина дефицита была завышена на D = 0,086*495 млрд. дол. = 43 млрд. дол.

Таким образом, после корректировки на инфляцию объявленный бюджетный дефицит в 28 млрд. дол. превратился в бюджетный избыток в размере 15 млрд. дол. Другими словами, даже когда номинальный государственный долг рос, реальная задолженность снижалась.

4.4.2.Вторая проблема измерения: капитальные активы

Многие экономисты считают, что точная оценка дефицита государственного бюджета требует подсчета государственных активов, так же как и пассивов (обязательств). В частности, когда исчисляется общая государственная задолженность, необходимо вычитать государственные активы из величины государственного долга. Поэтому бюджетный дефицит должен измеряться как изменение величины долга минус изменение размеров государственных активов.

В самом деле, частные лица и фирмы оценивают активы и пассивы (обязательства) не раздельно, а в сопоставлении. Когда человек занимает деньги для покупки дома, мы не говорим, что он свел свой бюджет с дефицитом. Вместо этого увеличение активов (дом) компенсируется ростом долга (закладных) и изменений в располагаемом богатстве не отмечается. Возможно, мы должны таким же образом относиться к государственным финансам.

Процедура расчета бюджета, в котором учитываются как активы, так и обязательства, иногда называется составлением бюджета капитала (бюджетированием капитала), поскольку это операции по учету изменений в размерах капитала. Предположим, например, что правительство продает одно из своих зданий или часть земли и использует вырученные средства для погашения части государственной задолженности. При существующей процедуре расчета бюджета объявленный дефицит уменьшится. При бюджетировании капитала выручка, полученная от этой продажи, не снизит дефицит, поскольку сокращение задолженности будет уравновешено уменьшением активов. Аналогично, при учете в бюджете капитальных активов государственные займы для финансирования закупок капитальных благ не увеличат дефицита.

Главная трудность здесь заключается в том, что сложно оценить, какие виды государственных расходов должны считаться капитальными затратами. Например, следует ли отнести шоссейную дорогу между штатами к активам государства? Если да, то по какой стоимости? Как учитывать запасы ядерного оружия? Должны ли расходы на образование рассматриваться как инвестиции в человеческий капитал? Если правительство считает целесообразным составление бюджета капитала, необходимо получить ответ на все эти трудные вопросы.

Экономисты и политики расходятся во мнении, должно ли правительство использовать капитальное бюджетирование. (Многие правительства штатов уже используют этот подход). Противники составления бюджета капитала считают, что хотя этот подход и имеет принципиальные преимущества по сравнению с ныне существующим, его очень трудно применить на практике. Сторонники же составления бюджета капитала отстаивают точку зрения, что лучше оценивать капитальные активы неточно, чем не учитывать их вовсе.

4.4.3.Третья проблема измерения: неучтенные обязательства. Некоторые экономисты считают, что при измерении бюджетного дефицита истинная картина искажается потому, что из расчета исключаются некоторые важные государственные обязательства. Рассмотрим, например, пенсии государственных чиновников. Эти служащие трудятся на правительство сегодня, однако, часть оплаты их труда откладывается на будущее. По - существу, они дают взаймы государству. Их будущие доходы в виде пенсий представляют собой государственные обязательства, мало чем отличающиеся от государственного долга. Однако накопление этих обязательства не включается в сумму бюджетного дефицита.

Аналогично, рассмотрим систему социального страхования. В определенном смысле она подобна системе пенсионного обеспечения. Люди отдают часть своего дохода, когда они молоды, и ожидают получить выплаты в старости. По-видимому, суммарный размер будущих пособий по социальному страхованию должен быть включен в государственные обязательства.

Некоторые считают, что государственные обязательства по социальному страхованию отличаются от государственного долга, поскольку правительство может изменить законы, определяющие порядок и размеры выплат по социальному страхованию. Хотя, в принципе, правительство может решить не выплачивать и государственный долг полностью: оно выполняет обязательства по выплате своего долга только потому, что само решает сделать это. Обещание оплатить государственные долги по сути не отличается от обещаний платить пособия.

Особенно трудным для оценки видом государственных обязательств являются обусловленные обязательства, выполнение которых наступает только в заранее оговоренной ситуации. Например, государство выступает гарантом многих форм частного кредита, таких, как займы студентам на образование, займы под строительство жилья семьям с низким и средним доходом, депозитов в банках, сберегательных и кредитных учреждениях. Если заемщик выплачивает долг, государство ничего не платит, если же заемщик не выплачивает долга, государство должно погасить его. Когда правительство обеспечивает такую гарантию, оно несет ответственность за заемщика. Тем не менее эти обусловленные обязательства не отражаются в бюджетном дефиците: возможно потому, что не вполне ясно, какую им дать конкретную денежную оценку.

4.4.4.Важен ли бюджетный дефицит?

Экономисты расходятся во мнении относительно важности проблемы измерения бюджетного дефицита. Некоторые из них считают, что эти проблемы столь серьезны, что существующий способ измерения бюджетного дефицита почти непригоден

Большинство разделяет эту точку зрения, но одновременно считает, что при оценке эффективности бюджетно-налоговой политики экономисты и политики должны принимать во внимание не только статистический показатель бюджетного дефицита. Что они обычно и делают. Бюджетные документы, ежегодно подготавливаемые Департаментом Управления и Бюджета, содержат много детальной информации о государственных финансах, включая данные о капитальных затратах и программах кредитования.

Ни один показатель экономической статистики не совершенен. Всякий раз, когда в средствах массовой информации встречаются количественные оценки, важно знать, что они измеряют, и что не учитывают. В особенности это относится к оценкам государственного бюджетного дефицита.

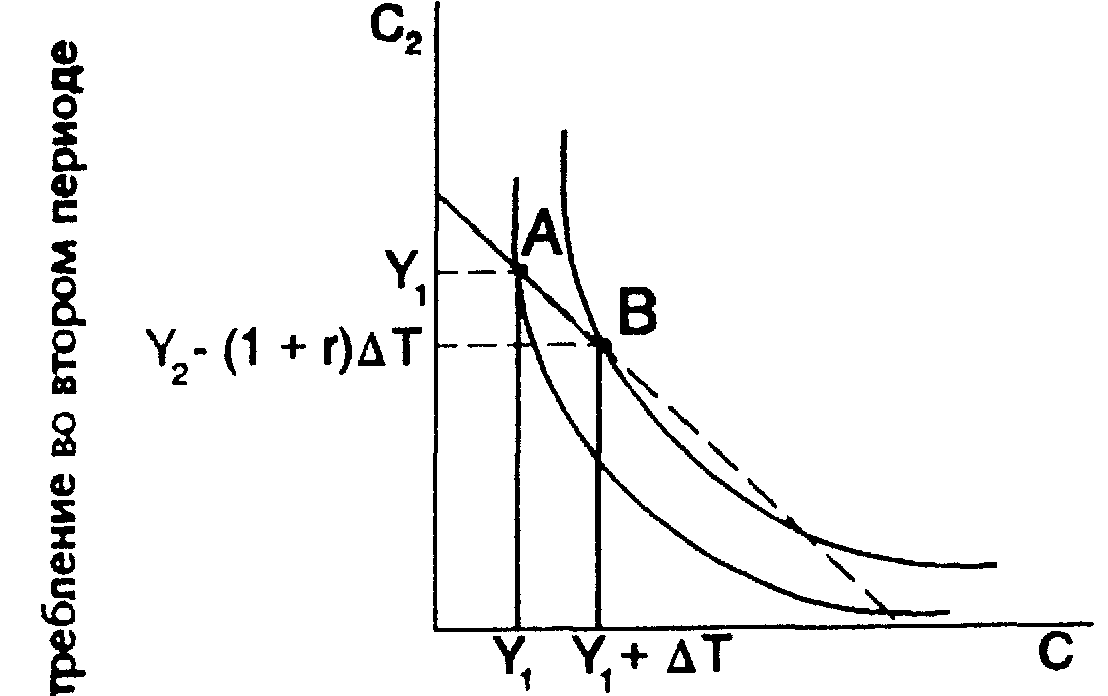

Поведение инвестиционного спроса также может быть различным. Эффект вытеснения предполагает, что при заданной кривой инвестиционного спроса частные инвестиции сокращаются из-за повышения процентных ставок, которое возникает в случае долгового финансирования бюджетного дефицита. Однако, если экономика первоначально находится в состоянии спада, то рост государственных расходов будет оказывать на нее стимулирующее воздействие через эффект мультипликатора. Это может улучшить ожидания прибылей у частного бизнеса и вызвать сдвиг вправо кривой инвестиционного спроса. Прирост инвестиционного спроса может частично или полностью элиминировать эффект вытеснения Рис.3.

вытеснения

Рис.3.Возникший под влиянием роста процентных ставок с R1 до R2 эффект вытеснения инвестиций с I1 до I2 эминируется их ростом с I2 до I3 в результате сдвига кривой инвестиционного спроса из положения 1 в положение 2 на фоне оптимистических ожиданий инвесторов. Таким образом, в известных обстоятельствах один и тот же механизм - долговое финансирование бюджетного дефицита - может как вызвать эффект вытеснения частных инвестиций, так и элиминировать его. Поэтому взвешенная оценка эффективности бюджетно-налоговой политики в условиях увеличения государственного долга требует углубленного макроэкономического анализа.

Похожие работы

... устранить дефицит; в-третьих, бюджетный дефицит не сказывается негативно на развитии экономики. БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ В последние 15-20 лет в развитых странах одной из ключевых проблем функционирования государственного механизма наряду с бюджетным дефицитом стала проблема государственного долга. Государственный долг – это сумма задолженности страны другим странам, своим или ...

... большинство людей. Государственный долг Современная фискальная политика признает использование бюджетных дефицитов для целей стабилизации экономики. А это может привести к образованию и росту государственного долга. Причинами возникновения государственного долга обычно являются трудные периоды для экономики: войны, спады и т.д. Например, во время войны надо переориентировать большую часть ...

... № 73 «О выпуске и обращении облигаций государственных сберегательных займов Российской Федерации». Постановление Правительства РФ от 5.10.1999 г. «О мерах по сокращению расходов по погашению и обслуживанию государственного долга Российской Федерации, выраженного в иностранных валютах». Постановление Правительства РФ от 13.10.1999 г. № 1152 «О порядке инвестирования в 1999 году свободных средств ...

... наиболее благоприятные источники и формы заимствований, планировать принятие новых долговых обязательств исходя из принципа исполнения всех обязательств в полном объеме. Совершенствование управления государственным долгом Российской Федерации включает три взаимосвязанных направления деятельности: 1. Формирование бюджетной политики в части планирования объема и структуры государственного долга ...

0 комментариев