Навигация

Инструменты денежно-кредитной политики

68913

знаков

0

таблиц

0

изображений

1.2 Инструменты денежно-кредитной политики.

Выбор типа проводимой монетарной политики, а соответственно и набора инструментов регулирования деятельности коммерческих банков осуществляется Центральным банком в каждом конкретном случае исходя из состояния хозяйственной конъюнктуры. Разработанные на основе такого выбора основные направления денежно-кредитной политики утверждаются законодательным органом. При этом необходимо учитывать временной лаг между проведением того или иного мероприятия монетарного регулирования и проявлением эффекта от его реализации.

Основными инструментами денежно-кредитной политики - средствами, при помощи которых государство планирует достичь поставленных целей являются:

операции на открытом рынке,

изменение резервной нормы

изменение учетной ставки.

1.2.1 Операции на открытом рынке.

Одним из самых важных средств регулирования денежного обращения являются операции на открытом рынке, которые заключаются в продаже или покупке центральным банком у коммерческих банков государственных ценых бумаг, банковских акцептов и других кредитных обязательств по рыночному или заранее объявленному курсу. В случае покупки центральный банк переводит соответсвующие суммы коммерческим банкам, увеличивая тем самым остатки на их резервных счетах. При продаже центральный банк списывает суммы с этих счетов. Таким образом указанные операции отражаются на состоянии резервной позици банковской системы и используется как метод ее регулирования.

В России под операциями на открытом рынке понимается купля-продажа Центральным банком РФ государственых ценых бумаг, которые обладают высокой степенью ликвидности доходности. Коммерческие же банки являются основными инвесторами на рынке ценыхх бумаг, что расширяет регулирующее воздействие ЦБ РФ на их кредитные возможности.

В настоящее время в мировой экономической практике именно операции на открытом рынке являются основным средством регулирования денежного предложения. Это вызвано их прежде всего необыкновенно высокой гибкостью данного инструмента, позволяющего влиять на денежную конъюнктуру на краткосрочных временных отрезках, сглаживать нежелательные колебания денежной массы.

В России рынок государственных облигаций высоко развит (правда, скорее количественно, нежели качественно). Их роль в денежно-кредитной политике несколько отличается от той, которую они играют в западных странах. Безусловно, в любом случае (и в России, и на Западе) главной является фискальная цель - финансирование бюджетного дефицита. Однако как инструмент монетарного регулирования государственный долг применяется в России весьма своеобразно.

Казначейские обязательства, например, являются беспрецедентным инструментом в мировой практике. На финансовом рынке появился гибрид, обладающий одновременно свойствами векселя, государственной ценной бумаги, налогового освобождения и средства расчета.

На первом этапе своего обращения казначейские обязательства выступают в качестве своеобразного суррогата денег - средства обращения, предназначенного для расшивки неплатежей. Эти обязательства (подпадающие, на мой взгляд, под определение денежного агрегата MR - реально использующихся в российском платежном обороте средств обращения) "появляются" в результате оформления задолженности госбюджета перед предприятиями в виде бумаг с доходностью 40%. Но следует отметить, что обращение некоторых серий может быть затруднено из-за дополнительных ограничений (в частности, осуществления расчетов только со строго определенными отраслями народного хозяйства).

После того как бумаги получают определенное количество индоссаментов (от одного до пяти), они могут продаваться любому юридическому лицу, то есть поступают на открытый рынок как государственные ценные бумаги с доходностью 40%. Объемы продаж казначейских обязательств на открытом рынке в 1997 году росли. Вот здесь-то и открывались для Центробанка возможности по проведению ортодоксальных операций на открытом рынке. Однако многопрофильность КО, в частности, возможность погашения обязательств налоговыми освобождениями, увеличивала фискальную и преуменьшала денежно-кредитную составляющие этого нетривиального инструмента.

Что же касается государственных краткосрочных обязательств (ГКО), то в денежно-кредитной политике (в отличие от фискальной) они играли совсем иную роль, нежели казначейские векселя, используемые Федеральной Резервной Системой. Главным результатом их использования при реализации мероприятий монетарной политики являлось регулирование курса американского доллара по отношению к российскому рублю, а отнюдь не изменение совокупных резервов банковской системы.

Таким образом, операции, осуществляемые российским Центробанком на открытом рынке, довольно своеобразны. Нетривиальность инструментов денежного рынка еще более осложняет выработку стратегий, а также реализацию тактических мероприятий, направленных на приостановление спада промышленного производства и сдерживание инфляции.

В 1999году Банк Росси продолжил расматривать операции на открытом рынке в качестве важного инструмента денежно-кредитной политики. Учитывая накопленный в предкризисный период положительный опыт применения даного инструмента, предполагалось использовать для таких операций какь правительственные ценные бумаги, так и облигации Банка России.

Полномасштабному использованию операций с ценными бумагами в 1999 году препятствовали следующие факторы. Во-первых, была продлена до 2 квартала 1999 года процедура новации по государственным ценным бумагам, что создавало неопределенность у участников рынка. Во-вторых, сложившейся уровень доходности полсе новации не соответствовал в полной мере ожиданиям участников рынка, в результате чего объемы операций сохранялись на невысоком уровне. В-третьих, в связи с юридической незавершеностью процедуры выпуска Банком России собственных ценных бумаг и их эмиссия была приостановлена до ноября 1999 года.

Все это не дало Банку России возможности в полной мере реализовать имеющийся у него потенциал в области операций с ценными бумагами на открытом рынке.

Тем не менее в 1999 году Банк России продолжил работу по развитию операций на открытом рынке, в частности по ведению междилерского РЕПО. Целью подобных операций было предоставление участникам рынка возможности более оперативного регулирования своей ликвидности без использования кредитов со стороны Центрального банка РФ. Банком России был подготовлен ряд нормативных документов, регламентирующих проведение подобных операций. Однако они практически не использовыалисьь из-за проблемы обеспечения сделок РЕПО вследствии низкой ликвидности рынка ГКО-ОФЗ, а также роста избыточной ликвидности у кредитноых организаций, что временно снизило их интерес к возможности привлечения краткосрочных займов.

В 2000 году Банк России собирается направить усилия на формирование более гибкой системы инструментов денежно-кредитной политики, которая бы соответствовала изменениям макроэкономической среды, сруктуры финансового рынка, банковской платежной и расчетной систем. А также совместно с Правительством РФ активно воздействовать на улучшение экономических условий, в которых осуществляется денежно-кредитная политика, а именно создание благоприятной среды для активного функционирования рынка межбанковских кредитов, восстановления доверия к государственым ценным бумагам со стороны российских и иностраных инвесторов и укрепления на этой основе такого важного сегмента финансового рынка, как рынок государственных долговых обязательств.

В текущем году Банк Росии предполагает расширить спектр применяемых на открытом рынке операций и увеличить их объем. Этому, в частности, должно способствовать появление новых ликвидных инструментов, в том числе ценных бумаг Банка России и долговых обязательств Министерства финансов РФ. Большое внимание уделяется развитию операций междилерского РЕПО, которые рассматриваются как наиболее действенный инструмент с точки зрения достижения оперативных целей денежно-кредитной политики.

1.2.2.Изменение учетной ставки.

Учетная дисконтная политика является старейшим методом кредитного регулирования: она активно применяется с середины 19 века. Возникновение этого метода было связано с превращением центрального банка в кредитора коммерческих банков. Последние переучитывали у него свои векселя и получали кредиты под собственные долговые обязательства. Повышая ставку по кредитам (учетную ставку, ставку дисконта), центральный банк побуждал другие кредитные учреждения сокращать заимствования. Это затрудняло пополнение банковских ресурсов, вело к повышению процентных ставок и в конечном счете к сокращению кредитных операций.

Наибольшей популярностью учетная политика пользовалось в конце 19в. начале 20в. В 30-40-хгг текущего столетия центральные банки проводили рекомендованую Дж.М.Кейнсом политику “дешевых денег”, т.е. низких процентных ставок и обильного кредитования. В Англии с 1932г по 1951г. учетная ставка сохранялась на уровне 2%, В США с 1937 по 1948г-1%. Большую роль в поддержании низких ставок сыграло стремление обеспечить финансирование казначейства на льготных условиях в период после Второй мировой войны. С 50-гг. во многих странах вновь активизировалось использование учетной политики. В настоящее время за рубежом учетная ставка колеблется в достаточно широких пределах от 2 до 15%отражая как общие тенденции экономического развития, так и циклические колебания конъюктуры. Но в целом значение этого метода регулирования по сравнению с другими существенно снизилось.

Центральные банки, как правило, проводят учетную политику посредством установления и пересмотра официальной процентной ставки двух основных видов: ставки редисконтирования (переучета ценных бумаг) и ставки рефинансирования (непосредственного кредитования банковских учреждений).

Ставка рефинансирования, или уровень платы за кредитные ресурсы, предоставляемые Центральным банком другим банкам, сейчас несколько выше, чем ставки на рынке межбанковских кредитов (в терминологии США - федеральных фондов).

Политику переучетных операций как метод монетарного регулирования Центральный банк осуществляет либо путем установления ставки редисконтирования (косвенный метод), либо при помощи изменения условий их переучета (прямой метод) - прежде всего, посредством квотирования. Политика рефинансирования Центральным банком коммерческих банков может включать регулирование при помощи установления ставки по централизованным кредитам (косвенный метод), а также прямых ограничений для отдельных банков или их групп в отношении их величины, видов, сроков и других условий предоставления централизованных финансовых ресурсов (прямой метод).

При проведении государственной учетной политики Центральный банк также использует не только экономические инструменты (изменение уровня официальных ставок), но и административные - прямой контроль над рыночными ставками коммерческих банков, директивное распределение кредитной маржи (разницы между средними процентными ставками по активным и пассивным операциям), установление верхней границы процентных ставок по отдельным видам кредитов или их фиксированного отношения к официальным ставкам.

Дисконтный (учетный) кредит предоставляется, как правило, на срок до трех месяцев. Максимальный срок предоставления ломбардного кредита в большинстве случаев не превышает полугода. Обычно в качестве покрытия такого рода займов выступают государственные ценные бумаги.

К переучету, а также в качестве залога при предоставлении ломбардного кредита могут быть приняты лишь самые надежные ценные бумаги. Сюда входят государственные облигации и некоторые виды обязательств клиентов по отношению к своим банкам, список которых утверждается органами Центрального банка.

В настоящее время рефинансирование банков Банком России осуществляется путем предоставления внутредневных кредитов, кредитов “овернайт”, а также ломбардных кредитов. Так в 1 полугодии 1999 года в Ломбардный список Банка России были включены государственные ценные бумаги, полученные в ходе новации, а также были установлены новыые поправочные коэффициенты по государственным ценным бумагам, входящим в Ломбардный список Банка Росии.

В в 1999 году Генеральные кредитные договоры на предоставление Банком России внутредневных кредитов, кредитов овернайт, ломбардных кредитов были заключены с 34 банками г.Москвы и Московской области, а также с 3 банками г. Санкт-Петурбурга.

Два раза в неделю Банк России объявлял о проведение ломбардных кредитных аукционов по американскому способу сроком до 7 календарных дней. Однако в связи с отсутствием в январе-сентябре 1999 года потребности у банков в получении ломбардных кредитов аукционы были признаны не состоявшимися.

За январь-сентябрь 1999 года были предоставлены внутредневные кредиты были предоставлены 24 банкам на сумму 21,7 млрд.руб, кредиты овернайт-25 банкам на сумму 1,5 млрд. руб.

В целях недопущения задержек в расчетах 20 банков держат в залоге у Центрального банка Россйской Федерации ценные бумаги на сумму около 4 млрд.руб.

Среди инструментов монетарного регулирования в странах с развитой смешанной экономикой учетная ставка является вторым по значению инструментом после операций на открытом рынке. А в некоторых странах именно учетная политика является основной составляющей набора денежно-кредитных методов. Важно проанализировать, как же взаимодействуют операции на открытом рынке и учетная политика, формируя единую стратегию и тактику монетарного регулирования.

В случае, когда Центральный банк пытается сократить денежное предложение путем продаж государственных облигаций на открытом рынке, при неизменной официальной процентной ставке объемы учетных операций резко возрастут. В эти периоды учетные операции будут действовать в противоположном направлении, нежели операции на открытом рынке, а не усиливать последние. Механизм учета в этом случае играет роль своеобразного предохранительного клапана. Поэтому необходимо координировать действия на открытом рынке с учетной политикой, что сейчас и реализуется при осуществлении монетарного регулирования.

При продаже государственных облигаций на открытом рынке в целях уменьшения совокупной денежной массы Центральный банк устанавливает высокую учетную ставку. При реализации экспансионистской расширительной политики денежные власти понижают процент за учет и рефинансирование. Это увеличивает эффективность операций на открытом рынке.

Почему же учетная политика уступает по значению операциям на открытом рынке среди инструментов денежно-кредитного регулирования?

Во-первых, Центральный банк не в состоянии посредством изменения учетной ставки реализовывать задачи денежно-кредитного регулирования в полной мере. Если манипулирование совокупными резервами банковской системы посредством операций на открытом рынке и изменения нормы обязательных резервов осуществляется по инициативе Центрального банка, то использование централизованных кредитов зависит от потребностей банков второго уровня и выбора ими способа их удовлетворения. Центральный банк не может навязать коммерческим банкам больше учета. Он может лишь поощрять коммерческие банки к увеличению объема привлекаемых централизованных кредитов посредством уменьшения процентных ставок рефинансирования и редисконтирования, или ограничивать такого рода заимствования путем повышения ставок. Однако нельзя забывать, что Центральные банки обладают все-таки одним очень сильным средством воздействия в этой области - правом вето, отказа в предоставлении кредита.

Похожие работы

... в котором могут быть уверены монетарные власти. Стабильность учетных ставок расценивается как стабильность экономики небанковскими агентами (промышленные, сельскохозяйственные и т.д.) и как стабильность денежно-кредитной политики - банками. Изменения их соответственно интерпретируются как развитие одновременно экономической активности и денежно-кредитной политики. В этом смысле дисконтная ставка ...

... а также на обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и обменного курса по отношению к иностранным валютам. Основная задача денежно-кредитной политики Республики Беларусь заключается в обеспечении стабильности обменного курса и формировании тем самым положительных эффектов в виде снижения инфляционных и девальвационных ожиданий, ограничения издержек, ...

... будет продолжать совершенствование режима пруденциального надзора за банками и мониторинг уровня банковских рисков. В соответствии с законодательством Банк России располагает достаточно широким кругом инструментов денежно-кредитной политики, которые в основном соответствуют применяемым в международной практике. Вместе с тем возможности их применения в полной мере в 2002 году (особенно в части ...

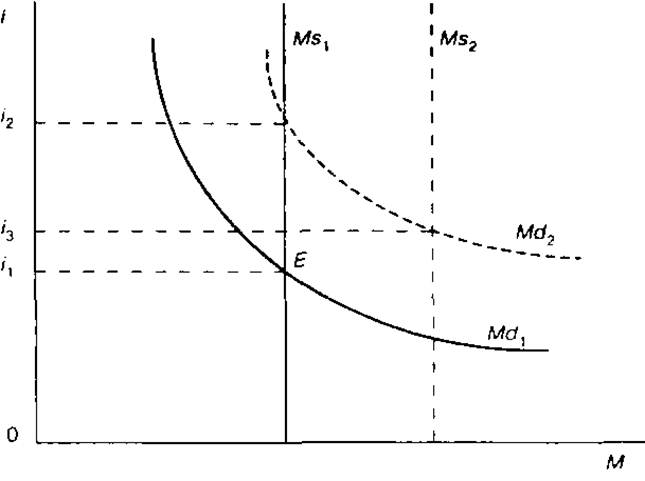

... процентной ставки (i2). Увеличение предложения денег сдвинет кривую Ms1 вправо, в положение Ms2;, и соответственно понизит равновесную процентную ставку до значения (i3). Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако Дж. Кейнс и ...

0 комментариев