Навигация

ОСОБЕННОСТИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

74184

знака

2

таблицы

0

изображений

4. ОСОБЕННОСТИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

в РЕСПУБЛИКЕ БЕЛАРУСЬ.

Современное состояние нашей экономики можно с достаточной точностью охарактеризовать как кризисное, причем этот процесс охватывает практически все сферы экономической жизни общества, в том числе и денежно-кредитную систему. В то же время бездействие старой и отсутствие новой концепции макроэкономического регулирования экономики, несостоятельность попыток трансформации в рыночное хозяйство, спад производства и рост инфляции заставляют вести поиски в области создания теории переходного периода с выстраиванием и обоснованием определенной иерархии целей, как долгосрочных, так и на ближайшее время.1

Различные варианты между этими крайними позициями показывают Центральному банку возможность выбора степени влияния как на изменение спроса на деньги и норму процента, так и на объем обращающейся денежной массы.

Отдельные государственные деятели, экономисты и чиновники оценивают проводимую в стране денежно-кредитную политику как жесткую, т.е. ограничивающую возможности развития производства.

Промежуточные цели, которые могут подлежать контролю со стороны Центрального банка, включают в себя совокупность показателей экономической системы, характеризующих: а) объем денежной массы; б) размеры предоставленных кредитов; в) структуру и изменение объема национального дохода; г) колебания различных индексов. Используется также ряд показателей, характеризующих политическое положение страны: а) торговый и платежный баланс; б) обменный курс национальной денежной единицы к стабильным валютам и так далее.2

Поэтому в соответствии со складывающейся хозяйственной обстановкой в стране на каждом конкретном этапе экономического развития Центральным банком должна вырабатываться присущая этому этапу концепция денежно-кредитного регулирования. Тем самым будут четко формироваться цели проводимой в республике денежно-кредитной политики и предоставляться возможность для путей их достижения.

Для развития конкурентного рынка в республике особый интерес представляют описанные в ряде литературных источников так называемые "вспомогательные" методы регулирования денежно-кредитной сферы, среди которых можно выделить следующие:3

1) валютные интервенции - купля-продажа валюты с целью влияния на текущий курс национальной денежной единицы;

2) тергетирование - выбор основных ориентиров роста одного и более показателей денежной массы;

3) допуск к рынку - регулирование процесса открытия новых банков, в том числе иностранных;

4) регулирование фондовых и фьючерсных операций через официальное установление маржи, то есть реального денежного взноса по совершаемой сделке и другие;

5) норма обязательного инвестирования для банков и других инвестиционных институтов в государственные ценные бумаги.

В силу сложившихся условий финансирования экономики и функционирования рынка ссудного капитала эти меры монетарного регулирования в течение переходного периода к рынку будут иметь приоритетное значение по отношению к "классическим методам".

На этапе переходной к рынку экономики, когда государство еще может оказывать значительное воздействие на экономическую ситуацию, особую роль могут сыграть такие средства как количественный и, что особенно важно, качественный контроль кредита (так называемое "селективное кредитование" - метод рационирования кредита).4 Экономическая нагрузка селективного кредитования заключается в возможности применения административного контроля Центрального банка за предоставляемыми коммерческим банкам кредитами в соответствии с обозначенными приоритетами конкретной экономической программы. Это означает, что объектом регулирования являются рынки банковского кредитования и в первую очередь, краткосрочного (причина приоритетности краткосрочного кредитования кроется в преобладании в нашей экономике косвенных форм финансирования (посредством банковской системы), основная часть которого идет на пополнение оборотных средств предприятий).

На непродолжительном временном интервале применение этого средства контроля денежно-кредитной сферы создаст определенный эффект, который проявится в последующие воспроизводственные циклы. Снижение роли селективного регулирования кредита может иметь место только в соответствии с повышением экономической значимости "классических методов", создания благоприятной рыночной конъюнктуры для их реализации.

Наиболее реальным для создания условий реализации основных методов денежно-кредитного регулирования в соответствии с Западной моделью является развитие операций на открытом рынке с государственными ценными бумагами. Изучение опыта западных стран показывает, что экономическое значение облигаций в период создания и развития фондовых рынков (рынков ценных бумаг) значительно возрастает по сравнению с акциями, коммерческими векселями и др.1

Успешная реализация экономической роли облигаций, как успех экономических преобразований вообще, связаны прежде всего с реальной перспективой формирования в республике финансового рынка, включающего как долгосрочные рынки капиталов (облигаций), так и краткосрочный денежный рынок, а также рынков акций. Без создания такого рыночного института невозможно свободное движение денежных средств из одних сфер народного хозяйства в другие, безэмиссионное покрытие бюджетного дефицита республики. Поэтому на начальных этапах развития рыночных отношений финансово-кредитная политика должна быть направлена на организацию рынка ценных и создание необходимой для его функционирования инфраструктуры.

Способы использования процентной политики (изменение учетной ставки) как средства регулирования кредитно-денежной сферы известны и определяются конкретным содержанием проводимой кредитной политики: кредитных рестрикций или кредитной экспансии. В тоже время, учитывая предлагаемое сегодня направление на снижение доли кредитных вложений банков в народное хозяйство республики ( то есть кредитную рестрикцию как стержень банковской политики), нельзя не принимать во внимание темпы разгосударствления собственности и пополнения ею товарного рынка. В данном случае вполне очевидно, что политика в отношении ссуд для выкупа госимущества должна носить избирательно-поощрительный характер. Это даст возможность расширения конкретного спроса на рынке госимущества и позволит провести приватизацию в намечаемых темпах и размерах. Основным здесь будет вопрос о банковском контроле за целевым использованием выделяемых ссуд.

Полная либерализация процента на рынке краткосрочных капиталов будет свидетельствовать о постепенном переходе денежно-кредитной политики к использованию возможностей, открываемых учетной ставкой в плане воздействия на финансовый рынок республики. Однако сегодня необходимо учитывать недостаточное накопление финансовых ресурсов (первоначального капитала) и низкую долю внутреннего самофинансирования (абсолютное преобладание банковских займов) в производстве. В этих условиях свободное рыночное установление нормы ссудного процента привело бы к резкому его росту (соответственно, затормозило бы инвестиционный спрос) и к дальнейшему усилению инфляционных процессов и монополистических тенденций в экономике , поскольку уровень ссудного процента прямо входит в издержки производства (в широком понимании этой экономической категории).

Глубокий кризис, поставивший народное хозяйство страны на грань развала, сегодня, как никогда раньше, со всей остротой и неотвратимостью поставил вопрос о безотлагательной необходимости разработки и реализации программы стабилизации экономики республики на основе рыночных преобразований.

"Спад в экономике поставил в сложное положение денежно-кредитную систему. Видимость нормального хозяйствования поддерживается вынужденными кредитами. Необходимо ... прекратить безресурсную кредитную эмиссию. Особенно быстро растут кредиты правительству (на 350 %), которое, как известно, ничего не производит и направляет средства на покрытие дефицита госбюджета. Через госбюджет одна часть этих денег быстро переходит в наличную форму и оказывает сильнейшее давление на потребительский рынок... Другая часть выплескивается на валютный рынок. Отсюда рост цен на потребительские товары и обесценивание белорусского рубля.

Продолжается также бесконечное и безвозвратное кредитование сельского хозяйства, которое в силу своего нерыночного характера поглощает кредитные ресурсы с минимальным экономическим эффектом и по сути является самым большим банкротом.1

Мы не хотим признать очевидное: госпредприятия сегодня не чувствительны к экономическим, в том числе финансово-кредитным рычагам управления. Финансовая поддержка за счет бюджета и кредиты банковской системы должны направляться на развитие эффективно работающим предприятиям, выпускающим продукцию, конкурентноспособную на внешнем и пользующуюся спросом на внутреннем рынках. Некоторая часть этой поддержки может быть направлена на конверсию военных производств и предприятиям, имеющим бизнес-планы по своему финансовому оздоровлению”.2

"Денежно-кредитную политику Республики Беларусь в IV квартале 1994 года и в первом полугодии 1995 года в совокупности с системой макроэкономических мер осуществлять на обеспечение резкого снижения темпов инфляции, заметной стабилизации курса белорусского рубля, нормализацию расчетного процесса, противодействие падению объемов производства, создание предпосылок формирования цивилизованного денежного рынка.

В 1995 г. в денежно-кредитной сфере произошли заметные положительные изменения. Денежно-кредитная политика характеризуется повышением доверия к национальной валюте. Если в начале года рублевая составляющая в денежной массе была около 40%, то к ноябрю она поднялась до 67%. Удельный вес денежных сбережений населения возрос с 3.1% в начале года до 22% в сентябре, и на начало октября срочные депозиты населения составляли 1.5 трлн. руб.(в начале года - 83 млд. руб.)

1995 г. явился годом начала формирования золотовалютных резервов страны. Из минусовой величины в 1.1 млн. USD в начале года чистые иностранные активы Национального банка к началу июля составили 196.6 млн.3

В январе 1996 года в республике Беларусь были приняты основные направления осуществления денежно-кредитной политики.

В денежно-кредитном регулировании предполагается осуществить следующее:

1. Для реализации целевых ориентиров денежно-кредитной политики кредитная эмиссия Национального банка и совокупная денежная масса могут увеличиваться темпами, не выше темпов роста индекса цен с последующей их поквартальной корректировкой в зависимости от скрывающихся тенденций в экономике и денежно-кредитной сфере.

2. На основе оперативного анализа и краткосрочного прогнозирования осуществляется регулирование всех важнейших денежно-кредитных показателей и обеспечивается систематический мониторинг денежно-кредитной системы.

3. Проводятся меры по оперативному регулированию ликвидности 6анковской системы. В этих целях:

- рефинансирование банков осуществляется преимущественно через проводимые на регулярной основе кредитные аукционы по конкурентным процентным ставкам;

- внедряются новые формы кредитной поддержки банков со ставкой процента, превышающей базовую ставку рефинансирования: ломбардные кредиты на срок до одного месяца, предоставляемые под залог государственных ценных бумаг, а также резервные кредиты на .срок до 7 дней в размере не более 25% средств банка, перечисленных в фонд обязательных резервов;

- практикуется покупка Национальным банком ценных бумаг у коммерческих банков с правом их обратного выкупа последними;

- осуществляются операции на открытом рынке с государственными ценными бумагами, ценными бумагами Национального и коммерческих;

- координируется работа на межбанковском рынке с Министерством финансов Республики Беларусь.

4. Базовая ставка рефинансирования коммерческих банков устанавливается Национальным банком на основе кредитных аукционов исходя из принципа обеспечения её положительного реального значения.

5. Обязательные резервы формируются коммерческими банками в белорусских рублях по единым нормам как от рублевой, так и от инвалютной части привлеченных средств в зависимости от сроков привлеченных депозитов.

6. Осуществляются меры по улучшению структуры денежной массы, стимулирует рост депозитов населения и субъектов хозяйствования небанковского сектора.

7. Проводятся меры по развитию межбанковского кредитного рынка для снижения спроса на краткосрочные ресурсы Национального банка.

8. Коммерческие банки Республики Беларусь в своей деятельности ориентируются на:

8.1. соблюдение экономических нормативов, безопасное и ликвидное ведение банковского дела;

8.2. поддержку государственных программ;

8.3. укрепление финансовой дисциплины предприятий и их платежеспособности;

8,4. строгое соблюдение правоспособности и кредитоспособности ссудозаемщиков;

8.5. результативность бизнес-планов и инвест-проектов при кредитовании предприятий;

8.6. неукоснительное использование банком предоставленного ему законом права получать удовлетворение от стоимости заложенного имущества для погашения просроченных платежей по ссудам и неуплаченных процентов. Для полной реализации банками своего залогового права при непогашении долга ссудозаемщиком в договоре залога предусматривается, что сумма залога должна компенсировать банку не только сумму основного долга по ссуде, но и начисленных процентов;

8.7. исключение автоматизма при кредитовании, недопущение нарушений правил и принципов кредитования банками, изучение правомерности наличия у менщиков тех или иных видов ссудных счетов в зависимости от особенностей деятельности, финансового состояния, периодичности потребности в кредитах (простые, специальные ссудные счета). Осуществление ежедневного контроля за проводимыми операциями по этим счетам. Предоставление кредитов для предварительной оплаты товарно-материальных ценностей допускается в исключительных случаях и только с разрешения первых должностных лиц банков с последующим контролем фактического получения заемщиками в установленные контрактом максимально короткие сроки оплаченных ценностей;

8.8. стимулирование привлечения денежных средств в депозиты от населения и субъектов хозяйствования посредством формирования положительных процентных ставок по кредитам и депозитам;

8.9. проведение работы по формированию финансовых ресурсов для долгосрочных инвестиций в экономику Республики Беларусь путём наращивании денежной части собственного капитала банков, стимулирования привлечения депозитов на длительные сроки.

9. Осуществляется поэтапный переход на безинфляционное кредитование дефицита бюджета за счет увеличения рынка государственных ценных бумаг. Прямые кредиты Национального банка для покрытия дефицита бюджета предоставляются Правительству со взиманием процентов на уровне ставки рефинансирования.

10. В порядке эксперимента по отдельным наиболее ликвидным банкам производится объединение свободных и обязательных резервов на единый счёт и обязательное резервированное осуществляется в виде поддержания в определённый период на корреспондентском счёте минимального остатка средств.

В регулировании деятельности банков - следующее:

1. С учётом экономической ситуации в стране повышаются нормативные требования к показателям деятельности банков. В этих целях банками обеспечивается:

1.1. банки, не обеспечившие к 1 января 1996 года минимальных требований к уставному фонду, могут быть преобразованы в кредитные учреждения;

1.2. соблюдение нормативов платежеспособности не менее 10 процентов, ликвидности не менее единицы и максимального размера риска на одного заемщика (группы лиц, связанных между собой), включая межбанковский кредит, 20 процентов собственного капитала. Для банков, превышающих установленные нормативы концентрации рисков, вводится коэффициент платежеспособности не менее 12 процентов;

1.3. проведение работы по ограничению общего объема кредитов, предоставляемых банками их учредителям, до 100 процентов собственного капитала. Банки, кредитующие только своих учредителей, преобразуются в специализированные кредитные учреждения;

1.4. с созданием правовой базы – осуществление мер по введению консолидации отчетов банков с отчетами других юридических лиц, в уставном капитале которых банки владеют контрольным пакетом акций.

2. Повышаются требования по аттестации руководящих работников банков и внешних аудиторов.

3. Повышается роль и ответственность советов и учредителей банков за неудовлетворительное финансовое состояние банков и за разрешение проблем, связанных с этим.

4. С принятием закона о банкротстве разрабатывается механизм банкротства банков и процедура назначения (по инициативе советов банков) Национальным банком временной администрации в случаях потери руководством управления банком.

5. Прекращается практика выдачи разрешений банкам на крупные кредиты, превышающие по размерам установленные нормативы.

6. Разрабатываются механизм реструктуризации просроченных и пролонгированных кредитов банков.

7. Усиливается надзор за деятельностью банков на основе централизации надзорных функций.

8. Усиливаются требования к лицензированию создаваемых банков на основе тщательного анализа бизнес-планов, организационной структуры, функций на денежном рынке.

В правовом обеспечении денежно-кредитных отношений:

1. Основными задачами правового обеспечения являются:

- разработка и проведение правовой политики в области денежно-кредитных отношений, прогнозирование правовой проблематики, формирование путей и средств её решения;

- подготовка проектов нормативных актов и указаний;

- разработка предложений по совершенствованию банковского законодательства.

2. Реализация этих задач будет осуществляться посредством разработки и принятия нормативных актов, регламентирующих:

- деятельность кредитных, финансовых и иных учреждений, занимающихся банковскими операциями, установление условий их открытия, функционирования и банкротства;

- трастовую, лизинговую, факторинговую и иную деятельность в денежно-кредитных отношениях;

- предотвращение "отмывания" денежных средств, полученных и результате преступной деятельности;

- неукоснительное погашение банковских кредитов на основе прямого действия законов, на деле создающих возможность использования залога недвижимого имущества;

- правовое обеспечение использования компьютерных и иных электронных устройств в деятельности банковских, кредитных и финансовых учреждений для перевода денег и совершения платежей.

3. Завершается работа по подготовке Банковского кодекса, обеспечивавшего создание единой правовой основы деятельности банковских и специализированных кредитно-финансовых учреждений.

4. Создание правового обеспечения денежно-кредитных отношений ориентируется на международные стандарты и на сопряжение его с законодательными и нормативными актами основных экономических партнеров Республики Беларусь.

Следование выделенным принципам макроэкономического (монетарного) регулирования позволит повысить значимость и результативность денежно-кредитной политики в области формирования конкурентного рынка, обеспечивая тем самым стимулирование роста экономического потенциала республики.

В новом варианте денежно-кредитной политики на 1998 год (здесь и далее имеется в виду вариант прогноза, предполагающий максимальные величины), предусмотрены обильная денежная эмиссия на покрытие дефицита бюджета (около 5 трлн. BYB) и льготное финансирование государственных программ (около 24,6 трлн.), то есть общей суммой без малого в 30 трлн. BYB. В результате, по оценке разработчиков новой концепции белорусской денежно-кредитной политики, темп прироста рублевой денежной массы составит не менее 2,1 раза, а среднемесячная инфляция выйдет на уровень 4,4%. Соответственно, как предупреждают нацбанковские эксперты, официальный обменный курс белорусского рубля выйдет на уровень 63.000-65.000 BYB/USD, рыночный - 85.000 BYB/USD.

Особое место в новом варианте занимает исследование динамики и прогноза коэффициента монетизации экономики, добросовестно проделанное разработчиками проекта "улучшенной" денежно-кредитной политики.

По мнению западных аналитиков, например, небезызвестного Джеффри Сакса, исследовавшего все случаи гиперинфляции (по его классификации к гиперинфляции относится месячный рост цен свыше 50%), основными причинами последней является мягкая политика "бюджетных ограничений" - большой дефицит бюджета, покрываемый эмиссией денег, в пределах 10-12% от ВВП, слабость золотовалютных резервов страны, отсутствие или невозможность ограничений заработной платы в госсекторе, а также формирование инфляционного "денежного" навеса в экономике.

С этим, конечно, можно не соглашаться, но во всех 15 случаях гиперинфляции (без учета государств, образовавшихся на месте бывшего СССР), имевших место в мире в текущем столетии, все эти факторы в той или иной мере присутствовали. Напомним для сведения, что в Беларуси указанный рубеж в 50% месячной инфляции был достигнут только однажды - в августе 1994 года, когда цены выросли за месяц на 53%.

30-триллионная кредитная эмиссия, осуществление которой не вызывает сомнений, составит приблизительно около 5,3-5,4% от ожидаемого размера ВВП в текущем году. Эта величина не "дотягивает" до гиперинфляционных условий, но базу для высокой инфляции (на уровне 15-20% в месяц) формирует вполне убедительно.

Еще хуже выглядит ситуация с золотовалютными резервами. Чистые валютные резервы Национального банка стабильно "застыли" возле нулевой отметки, причем его валовые валютные активы, то есть деньги на счетах в зарубежных банках, которыми он реально имеет возможность распоряжаться независимо от своих обязательств (пассивов), имеют стойкую тенденцию к понижению, уменьшившись с начала года к началу августа почти на 90 млн. USD, и составляют всего лишь около 300 млн. USD. Иными словами, меньше половины месячного импорта.

Следует также отметить, что одновременно довольно быстро снижаются и валютные резервы коммерческих банков - примерно на 70 млн. USD за 7 месяцев. Попытка поправить ситуацию за счет привлечения валютных сбережений населения ожидаемого успеха не принесла - за 7 месяцев валютные вклады "подросли" на 42 млн. USD, приблизившись к своему естественному рубежу - 180 млн. USD, по нашей оценке. На 1 августа их суммарная величина, включая срочные вклады и вклады "до востребования", составила 169,1 млн. USD.

Скромность золотовалютных резервов и неспособность центрального банка поддерживать обменный курс даже на узком сегменте валютном рынка - собственной бирже, усугубленная недавним выводом белорусских рублей из внешнеэкономического оборота, порождают известное явление "бегства от "горячих" денег", которыми уже давно признаются белорусские "зайцы" как внутри страны, так и в ближнем зарубежье. Последнее обстоятельство белорусскими денежными властями обычно недооценивается, хотя при прочих равных условиях оно способно даже в одиночку "обвалить" обменный курс. При усиленной эмиссии влияние данного фактора резко усиливается, и никакие заклинания типа того, что "деньги вкладываются в реальное производство и не должны вызывать инфляции", не способны его нейтрализовать. Накачка экономики эмиссионными деньгами провоцирует, в свою очередь, достаточно быстрый рост средней заработной платы в стране в рублевом выражении. В июле т. г. она составила уже около 4,3 млн. рублей, существенно превысив аналогичный показатель в январе.

Искусственное торможение розничных цен в такой ситуации при росте производственных издержек начинает переводить явную инфляцию в скрытые ее формы. Сначала падает рентабельность предприятий, затем уменьшаются объемы производимой продукции и появляется так называемый товарный дефицит как форма "подавленной" инфляции. Одновременно в экономике формируется инфляционный денежный навес, то есть появление значительных денежных сумм, не обеспеченных товарным покрытием и не отвлекаемых финансовыми рынками - государственными и корпоративными ценными бумагами и производными финансовыми инструментами, а также депозитами в банковской системе, уровень доходности которых ниже или близок к уровню инфляции.

По статистическим данным, рублевая денежная масса за 7 месяцев увеличилась 46,1%, причем наличные деньги в обороте - на 42,1%, а срочные вклады населения - всего лишь на 30%. Очень велик прирост рублевых средств на расчетных счетах предприятий - 45,5%. А в целом активные деньги, которые по своему экономическому смыслу близки к понятию "горячих" денег, увеличились на 40%.

При официальной инфляции за 7 месяцев 25,3% (июль - 2,8%) и приросте ВВП на 10-12%, указанное увеличение активных денег в экономике пока не создало критического давления на валютном рынке, хотя и балансирует на грани допустимого. Фактического же "замыкания" белорусского рубля рамками внутреннего рынка во второй половине года при увеличении темпа кредитной эмиссии в 1,5 раза в III и IV кварталах (11,8 трлн. - в первом полугодии и 18,2 трлн. - во втором) экономика вряд ли выдержит. Если денежные власти будут упорствовать в сдерживании курса, то начнут падать рентабельность предприятий и объемы ВВП (главное достижение последних лет), если курс будет отпущен, инфляционная волна хотя и не достигнет скорее всего гиперинфляционной стадии, но составит весьма ощутимую величину. И в любом случае неизбежен экономический спад.

В целом же инфляция на уровне 10-15% (в явной или скрытой форме) в месяц к концу года и рыночный обменный курс в пределах 110-120 тыс. BYB/USD отнюдь не представляются слишком завышенными в качестве прогноза.

И если Национальному банку очень хочется довести коэффициент монетизации до уровня развитых стран, то ему необходимо: во-первых, добиться снижения дефицита бюджета, включая квазибюджетное финансирование со стороны НББ госпрограмм, до 1-1,5% от ВВП; во-вторых, забыть само понятие льготного кредита; в-третьих, запомнить, что рынок государственных бумаг предназначен не столько для покрытия дефицита бюджета, сколько для рыночного регулирования уровня процентных ставок в стране; в-четвертых, довести уровень этих ставок до величин, обеспечивающих не только защиту рублевых сбережений предприятий и домашних хозяйств от инфляции, но и гарантирующих реальную доходность на уровне, превышающем аналогичный показатель в стабильных экономиках, и, наконец, в-пятых, обеспечить свободную конвертацию рубля в доллар и обратно при обменном курсе, который центральный банк в состоянии поддерживать.1

А уже к 1999 году мы видим повышение ВВП. (см. таблицу)

| Январь | Январь | ||

| январю | декабрю | ||

| Валовой внутренний продукт (предварительные данные), млрд.руб. | 103258 | 99,2 | |

| Объем промышленной продукции, млрд.руб. | 150366 | 100,1 | 94,1 |

| Производство потребительских товаров, млрд.руб. | 58471 | 100,1 | 92,1 |

| Инвестиции в основной капитал, млрд.руб. | 11455 | 95,5 | 31,5 |

| Ввод в действие жилых домов, тыс.кв. метров общей площади | 105 | 83,3 | 10,0 |

| Продукция сельского хозяйства (оценка), млрд.руб. | 13059 | 97,4 | 104,7 |

| Грузооборот предприятий транспорта общего пользования, млн.ткм | 2209,1 | 89,1 | 89,2 |

| Розничный товарооборот, млрд.руб. | 54746 | 96,1 | 82,9 |

| Объем платных услуг населению, млрд.руб. | 6014 | 94,4 | 87,8 |

| Внешнеторговый оборот (в текущих ценах)1), млн.долл.США | 15525,2 | 97,1 | 97,3 |

| Экспорт товаров | 7016,2 | 96,1 | 92,4 |

| Импорт товаров | 8509,0 | 97,9 | 101,7 |

| Сальдо | -1492,8 | ||

| Реальные денежные доходы населения1) | 119 | 135 | |

| Реальная начисленная среднемесячная заработная плата |

|

| |

| Численность безработных, официально зарегистрированных в службах занятости (на конец отчетного периода), тыс.человек |

|

|

|

| в % к экономически активному населению | 2,3 | ||

| Индекс потребительских цен | 316,1 | 116,6 | |

| Индекс цен производителей на промышленную продукцию | 375,0 | 128,0 |

Похожие работы

... кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны. Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает ...

... будет продолжать совершенствование режима пруденциального надзора за банками и мониторинг уровня банковских рисков. В соответствии с законодательством Банк России располагает достаточно широким кругом инструментов денежно-кредитной политики, которые в основном соответствуют применяемым в международной практике. Вместе с тем возможности их применения в полной мере в 2002 году (особенно в части ...

... на другие виды финансовой деятельности. При этом широкий доступ иностранных банков к местным рынкам рассматривается как необходимый фактор повышения эффективности последних. Главные задачи денежно-кредитной политики России определены в ежегодно разрабатываемых Центральным банком РФ "Основных направлениях денежно-кредитной политики" и совместных заявлениях Правительства РФ и Центрального банка РФ ...

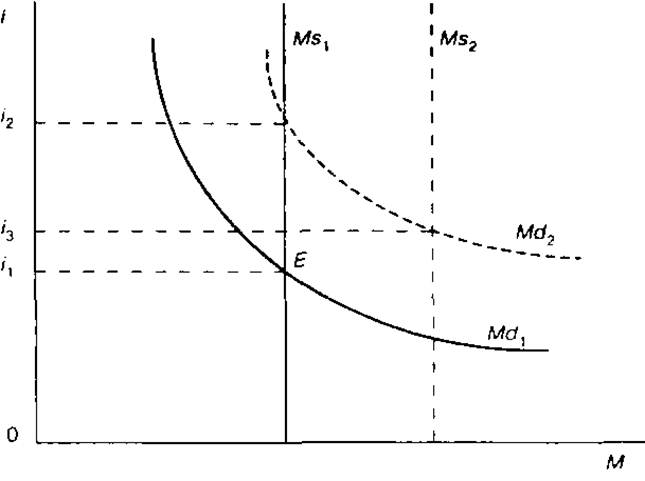

... процентной ставки (i2). Увеличение предложения денег сдвинет кривую Ms1 вправо, в положение Ms2;, и соответственно понизит равновесную процентную ставку до значения (i3). Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако Дж. Кейнс и ...

0 комментариев