Навигация

3. Понятие о налогах.

Налог как способ изъятия и перераспределения дохода возникает вместе с государством. Однако теоретическое обоснование государственного налогообложения началось лишь с середины XVIII в. в связи с потребностями формирующегося буржуазного общества и развивающейся буржуазной государственности. Родоначальником науки о налогах считается английская классическая школа политической экономии. Эта школа раскрыла понятие налога, определила место налоговой политики государства в хозяйственной жизни и сформулировала основные принципы налогообложения, которые позднее были дополнены и развиты. Согласно теоретическим выкладкам английской классической школы налог — это бремя, накладываемое государством в форме закона, который предусматривает его размер и порядок уплаты.

Право государства взимать налоги и обязанность населения их платить вытекают из необходимости существования государства и его учреждений в интересах всего общества и отдельных лиц. При этом государство должно руководствоваться определенными принципами: а) всеобщности (каждый должен участвовать в поддержке государства соразмерно своей платежной способности, т.е. пропорционально доходу, которым он пользуется под покровительством государства); б) определенности (налогоплательщику должны быть известны время, место, способ и размер платежа); в) удобства взимания налога для плательщика (удобным способом, в удобное время, когда плательщик располагает максимумом средств); г) дешевизны взимания (вводить налоги, сбор которых минимизирует издержки); д) выбора объектов обложения, которые в наибольшей степени способствуют развитию хозяйства (или в наименьшей степени его стесняют); е) справедливости обложения.

Важнейшие теоретические положения и принципы налогообложения получили законодательное, а зачастую и конституционное закрепление во многих странах Западной Европы. Устанавливая основы налогообложения, законодатель определял условия последующего налогового нормотворчества, ограничивая таким образом возможные налоговые притязания государства.

В России принципы налогообложения закреплены Конституцией РФ и Законом РФ «Об основах налоговой системы в РФ »-Среди этих принципов следует выделить: а) всеобщность (каждый обязан платить законно установленные налоги и сборы — ст. 57 Конституции); б) верховенство представительной власти в их установлении (ст. 57, 71, 76,105,106 Конституции, ст. 1 Закона): в) прямое действие во времени законов, устанавливающих новые налоги или ухудшающих положение налогоплательщиков (ст. 57 Конституции); г) однократность налогообложения (один и тот же объект не может облагаться налогами одного вида (уровня) два раза за один период налогообложения — ст. 6 Закона); д) очередность взимания налогов из одного источника (в целях уменьшения налогового бремени — ст. 22 Закона); е) временное ограничение налоговых притязаний (ст. 24 Закона); ж) определенность налогообложения (согласно ст. 11 Закона в целях определения обязанностей налогоплательщика законодательные акты о конкретных налогах устанавливают и определяют субъект налога, объект и источник налога, единицу налогообложения, налоговую ставку, сроки уплаты налога, бюджет или внебюджетный фонд, в который налог зачисляется); з) приоритет ратифицированных РФ международных норм и правил налогообложения в случае расхождения их с национальным правом (ст. 23 Закона).

Налоги выполняют две функции: фискальную и социально-экономическую.

Исторически первой была фискальная функция налогов, отражающая интересы государственной казны. Она состоит в формировании денежных доходов государства, которое, устанавливая налоги, стремится прежде всего обеспечить себе необходимую материальную базу для осуществления своих функций и возложенных задач, в период становления буржуазного государства (в основном с полицейскими функциями) эта направленность налогов признавалась единственной.

К концу XIX в. в эпоху больших социальных потрясений формируется новая концепция теории налогов, рассматривающая их как социальный регулятор, орудие социальных реформ, направленных на постепенное выравнивание уровня доходов населения. Во второй половине 30-х гг. XX в. появляется концепция использования налогов в качестве средства регулирования экономики, обеспечения стабильного экономического роста и сглаживания социального напряжения — налоги выполняют социально-экономическую (вторую) функцию. С середины XX в. регулирующая функция налогов получает всеобщее признание и широкое применение. Таким образом, экономическая функция налогов состоит в регулировании (поощрении или сдерживании) темпов развития общественного производства воздействии на политику капитальных вложений, платежеспособный спрос населения.

Мировой опыт свидетельствует о том, что функции налогов постоянно развиваются вместе с развитием государства. Обеспечивая поступление денежных средств в бюджет, налоги являются одним из основных источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов.

Налоговая система России только формируется с учетом зарубежного опыта, поскольку отечественного опыта налогообложения в условиях перехода от государственной экономики к рыночной нет. Концепция ее построения базируется на формировании целостной системы, охватывающей обложение доходов, имущества и потребления и способствующей становлению рыночного хозяйства.

«Обкатку» система проходит в сложных условиях спада производства, ослабления центральной власти, быстрого расслоения населения, борьбы между предпринимательскими группировками и прочих, которые подвергают ее опасности превращения в систему пособий, возложения на налоги не свойственных им функций, развала ее целостности. Опыт функционирования налоговой системы в 90-х гг. вскрыл существенные ее недостатки: многочисленность налогов, надуманность отдельных налогов (сбор за местную символику, три сбора с ипподромов, сбор за киносъемку и др.), нестабильность налогового законодательства, доминирование политики над экономикой, убийственную для экономического развития общую сумму налоговых отчислений в бюджетные и внебюджетные фонды.

Объединение налогов в систему предполагает возможность классификации по разным основаниям, что позволяет анализировать систему с разных позиций. Законом РФ «Об основах налоговой системы в РФ» все налоги подразделяются на виды (исходя из государственного устройства РФ): федеральные, налоги субъектов РФ (их все чаще называют региональными), местные. Такое деление позволяет, например, определить долю

налогов каждого вида в общей сумме налоговых поступлений и соотнести ее (через расходы) с объемом функций органов власти каждого уровня, а также степень централизации управления в стране.

В 1998 году государственная налоговая инспекция (ГНИ) была

преобразована в Министерство по налогам и сборам. Также имеется налоговая полиция, предназначенная для пересечения преступлений, в том числе с теневой экономикой (укрывательство доходов).

Кроме налогов и бюджета существуют внебюджетные фонды (места сосредоточения финансовых средств, предназначенных для строго определенных целей) :

1)фонд заработной платы (ФЗП);

2) пенсионный (28% + 1% ФЗП);

3)обязательного медицинского страхования (5,4% ФЗП);

4) занятости (2% ФЗП)

ФЗП – сумма всех начисленных затрат[V2] .

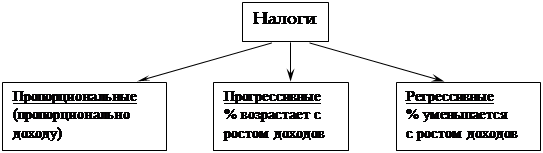

Налоги бывают :

1. На добавленную стоимость (10-20%)

2. На прибыль – НДС (35%)

3. На прибыль перекупщика (45%)

4. На прибыль банка (43%)

5. На тотализаторы

6. На имущество

7. Подоходный (на совокупный доход за год физического лица).

4.Взаимосвязь между бюджетом и налогами.

Для пополнения бюджета государство должно иметь постоянный источник доходов, то есть бюджета. По этой причине и создана налоговая инспекция.

Налог в основном создается за счет производственного сектора, то есть отчисления от производства является определенной частью бюджета.

А отчисления от сельского хозяйства является основной частью бюджета.

В любой экономике стремление к развитию государства есть ничто иное, как стремление к развитию производства и сельского хозяйства для того, чтобы все время увеличивать поступления в бюджет. Мы не можем расходную часть увеличить, пока не увеличим доходную часть. Поступления идут от производства, но основным источником является сельское хозяйство, так как это самый надежный и своевременный источник. А доходы от других элементов (банки, предприятия, лотереи, и т. п.) – это не стабильные доходы,

случайные доходы. При случаях упадка производства или сельского хозяйства, то идет моментальный спад налогов, спад экономического потенциала страны, падение бюджета, а бюджет строит основу всей экономики.

Из этого делаем вывод, что роль налогов очень велик, а также что между собой тесно связаны производство, налоги, бюджет[V3] .

Используемая литература:

-100 вопросов и ответов по экономике

-«Экономика» Липсиц

-«Введение» Райзберг

[V1]

[V2]

[V3]![]()

Похожие работы

... сумм по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Новая форма налоговой декларации по земельному налогу и порядок ее заполнения утверждены приказом Минфина России от 16.09.2008 № 95н. Не позднее 1 февраля 2010 года все налогоплательщики обязаны -отчитаться по данному ...

... . Конституция СССР 1977 года подтвердила право граждан на осуществление трудовой деятельности. В конце 80-х гг. закон легализует частную предпринимательскую деятельность в ряде производственных областей и сфере услуг. Переход к рыночным отношениям сопровождался резким ростом числа малых предприятий. Так, 1992 год характеризовался самыми высокими с середины 80-х годов темпами роста числа малых ...

... перешла к административным методам изъятия прибыли предприятий и перераспределения фин. ресурсов через бюджет страны, что привело страну в конце концов к кризису. 1 Налоги как объективная экономическая категория. 1.1 Налоги, их сущность, функции, значение. 2. Понятие налоговой системы. 2.1. Общие понятия. Сущность и принципы налогообложения Прежде всего остановимся на необходимости налогов. ...

... производственного оборудования.Заключение В процессе написания данной курсовой работы мы изучили теоретические основы планирования производственной деятельности, проанализировали современный уровень деятельности предприятия, выявили резервы планирования производственной деятельности предприятия, обосновали эффективность предложенных мероприятий. Для достижения поставленной цели изучили ...

0 комментариев