Навигация

Назначение – как можно более точно опред-ть общие и административ расходы, необходимые для осуществл деят-ти орг-ции и ее существования как юр лица

16731

знак

0

таблиц

0

изображений

21. Назначение – как можно более точно опред-ть общие и административ расходы, необходимые для осуществл деят-ти орг-ции и ее существования как юр лица.

В состав упр расх могут включаться: амортизация; аренда, связь, комун платежи; содерж-е зданий; з/п и премии упр, высшего и среднего звена; канцелярские расходы; услуги связи; командировач расх; % за кредит; налоги включаемые в с/ть. Кроме сметы составляется план-график распределения перечисленных расходов внутри бюджетного периода по месяцам и в разрезе подразделений. Критерием эффективности упр и коммерч расх-в явл опережающий рост V продаж по сравнению с ростом этих расх-в.

22. Бюджет кап (первонач затрат, инвестиц бюджет) явл вспомогат бюджетом, он показывает соотношение стартовых затрат бизнеса и внеш источников фин-я. Бюджет кап (первонач затрат) нужен для того чтобы рассмотреть распред-е ср-в выделяемых для начала бизнеса в виде стартовых затрат. В этом док-те показано распред-е капитало вложений и др первонач затрат как по статьям расх-в, так и по месяцам бюдж периода.

23. В первонач варианте кредитный план может составляться после разработки плана кап затрат. Формат кредитного плана: Виды затрат: 1. Сумма кредита (т.р.). 2. Ставка год.%. 3. Срок возврата (в мес). 4. Возврат (с какого мес начинается). 5. Погашение кредита (в т.р.) (нарастающий итог возврата). 6. Сумма к уплате (сумма недопогашенного кредита).

/янв, фев, март, 1кв, 2кв, 3кв, 4кв,всего за год/.

24. Перед составлением осн бюдж-в целесообразно составить операц и вспомогат. бюдж. Операц бюджеты позволяют собрать данные о тек затратах и о состоянии некоторых балансовых счетов на нач и конец бюдж периода. План кап затрат, кредит план и прочие бюджеты позволяют опред-ть инвестиц расходы и расходы по их обслуживанию. При составлении осн бюджетов нужно руководствоваться требованиям сбалансированности: 1) тек затрат и поступлений. 2) кап (первонач) затрат и внеш источников ден ср-в. 3) прочих вложений и поступлений. Конкретной технологии бюдж-я в целом нет и быть не может, она зависит от: 1. цели и задач бюдж-я. 2. исходной инф-ии. 3. распред-я ф-ций бюдж-я внутри команды.

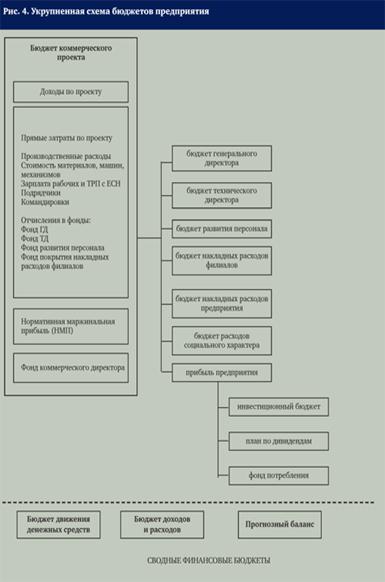

25. БДиР - в нем показывается соотношение всех доходов от реализации (по отгруженной потребителем прод-цией или оказанным услугам) в плановый период со всеми видами расх-в, которые предполагает понести в этот же период орг-ция. Общие требования к разработке БДиР: 1. Сопоставлять изменение доход-в и расх-в по периодам времени, по отд структурным подразделениям. 2. опред-ть и сопоставлять рентабельность бизнеса. 3. устанавливать лимиты усл-пост затрат по отд структурным подразделениям. 4. устанавливать нормативы усл- перем и др расх-в и контролировать их соблюдение по отдельным структурным подразделениям. Формат: Показ-ли: 1) общий оборот, 2) резерв для расчета с бюджетом, 3) п/ф-ты для др цехов, 4) чистая выручка от реализации.

41. Бюджетный регламент -установленный в орг-ции порядок составления (разработки), согласования (визирования), консолидации (обработки и анализа), проведение план/факт анализа и оценки пополнения бюдж-в различного вида и уровней. Его составные элементы: 1) принятый в орг-ции бюдж период и минимальный бюдж период. 2) сроки (график) и порядок разработки, согласования представления консолидации и утверждение бюдж-в различных уровней. 3) бюдж цикл (шаг фин план-я), за него проводят план/факт анализ. 4) периодизация бюдж контролинга, т.е. системы внутр контроля и оценки пополнения бюджета. Послед-ть бюдж регламента: 1. составл бюдж-в отд подразделений, 2. составл сводных бюдж-в. Гл.задачей бюдж регл явл обеспечение возможностей контролировать ход пополнения бюджетов различных видов и уровней упр-я.

43. Бюдж цикл – порядок составления, представления и утверждения бюдж-в, его продолжит-ть зависит от: 1) специфики хоз деят-ти, 2) тех оснащенности фин служб и др факторов. При составл бюдж-в могут устанавливаться след сроки: 1) срок не позднее которого каждый центр фин ответственности должен представить свой бюджет в службу занимающуюся рассмотр-ем и послед консолидацией. 2) срок в теч которого рук-во компании, соответств служба или отдел осуществляет согласование и утвержд-е бюдж-в подразделений и бюджета компании в целом. 3) срок до которого должны быть составлены сводные бюджеты компании, утверждены и доведены до соответств структурных подразделений бюджеты различ уровней.

44. Для того чтобы бюджет заработал необходимо создать управленч технологию, такая технология закрепляется в положении о бюджетном регламенте. Общая структура бюдж регл-та, которя должна найти свое отражение в положении: I. Бюдж период: 1. общий бюдж период, 2. период для составл директивного бюджета, 3. период для составл индикативного бюджета. 4. минимальный бюдж период по видам осн бюдж-в. II. График бюдж-я: 1) порядок разработки и его сроки, 2) порядок согласования и его сроки, 3) порядок предоставления и его сроки, 4) порядок обработки и его сроки, 5) порядок консолидации. III. Бюдж цикл: 1) период за который составляются отчеты об исполнении бюдж-в. 2) период начиная с которого осуществл корректировки бюдж-в на оставшуюся часть всего бюдж периода. IV. Бюдж контроль: 1) период за который проводится план/ факт анализ, 2) период и порядок принятия управл решений на основе рез-ов план/факт анализа.

Похожие работы

... ів і ресурсів. СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ 1. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2000. – 584с. 2. Білобловський С.В. Модель бюджетування операційних витрат на підприємстві (на прикладі автотранспортного підприємства) (Частина 1) // Економіка. Фінанси. Право.- 2004.- № 8.- C.7-15. 3. Білобловський С.В. Модель бюджетування операційних витрат на ...

... его рассмотрения постоянные комиссии ВС готовят и представляют ВС заключение и предложения по совершенствованию бюджетного процесса. Проект закона " О госбюджете Украины" представляет на заседании ВС Украины Президент Украины. С докладом о проэкте закона выступает Министр финансов Укр или лицо выполняющее его обязанности. Доходы и расходы целевых общегосударственных фондов включенных в состав ...

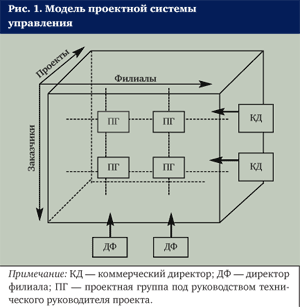

... свои усилия на развитии предприятия. Кроме того, скорость принятия оперативных решений и их качество обеспечивают предприятию устойчивость и конкурентоспособность. Глава 2. Практика применения проектных структур на примере ремонтного производственного предприятия ОАО «Электроремонт-ВКК» 2.1 Основные проблемы общего состояния электроэнергетики Главной стратегической задачей электростанций, ...

0 комментариев