Навигация

Право при ликвидации (роспуске) корпорации

25399

знаков

0

таблиц

0

изображений

4. Право при ликвидации (роспуске) корпорации.

Ликвидация - это практические действия корпорации по прекращению дел и реализации имущества. Стадия прекращения легального существования называется роспуском, а фактического - ликвидацией. По закону РФ претензии к корпорации при ликвидации удовлетворяются ею в следующем порядке: государственные претензии (уплата налогов и пошлин, расчет по государственным кредитам), претензии других кредиторов (коммерческих банков, владельцев векселей и облигаций, и т.д.),претензии владельцев привилегированных акций, и только после этого претензии владельцев обыкновенных акций. Незнание этого положения (или непонимание того, что акционер является совладельцем корпорации) в нашей стране в последнее время приводит к конфликтам между учредителями и акционерами ликвидировавшихся корпораций.

5. Права на инспекцию (проверку).

Все акционеры имеют право на поверку некоторых документов и отчетностей своих корпораций (списка акционеров, протоколов собраний акционеров, некоторых бухгалтерских отчетов и тп.).

2.2. Облигация.

Облигация - (от латинского obligato - обязательство) ценная бумага на предъявителя, дающая владельцу право на получение годового дохода в виде фиксированого процента (в форме выигрышей и оплаты купонов).Облигация подлежит выкупу в течение обусловленного при выпуске займа срока.

В общем плане облигации представляют собой долгосрочные долговые обязательства с фиксированным процентом. Различают три основных категории облигаций: облигации корпораций, облигации федерального правительства (в том числе федеральных органов и учреждений) и муниципальные облигации.

Облигации корпораций - это обязательства корпораций перед кредиторами о выплате в установленные сроки суммы долга и процентов по полученным займам. Как и акции, облигации являются ценными бумагами, но в отличие от акций, которые представляют собой собственный капитал корпораций, облигации являются выразителями заемного капитала, то есть для корпорации они являются "долговыми бумагами". Держатели облигаций (облигационеры) являются кредиторами корпорации, в то время как акционеры - ее совладельцами. В связи с этим права облигационеров отличны от прав акционеров: они не имеют права голоса и не могут участвовать в управлении компанией-эмитентом, но в то же время она обязана выплачивать проценты по облигациям (в отличие от дивиденда по акциям, где никаких подобных обязательств у корпорации нет), причем делать это до рассмотрения вопроса о дивидендах по акциям. Кроме того, при ликвидации компании облигационеры имеют преимущественные права по сравнению с акционерами.

Облигационные отношения оформляются специальным договором между фирмой-эмитентом и инвестором (облигационным соглашением), по условиям которого корпорация обязуется возместить инвестору предоставленную им сумму в установленный срок ("срок погашения" или "дата погашения"), а также в течение всего срока, на который выпущена облигация, выплачивать проценты по установленной ставке. Как и акционер, облигационер получает соответствующий документ, подтверждающий факт его владения облигациями, - облигационный сертификат, в котором указываются название компании-эмитента, номинал, ставка процента, а также имя/название "платежного агента" как по процентам, так и по капитальной сумме облигации (таким агентом может быть сама фирма-эмитент или какой-либо банк).

Виды облигаций:

1.

Купонные облигации

или облигации

на предъявителя.

К

ним прилагаются

специальные

купоны, которые

должны откалываться

два раза в год

и представляться

платежному

агенту для

выплаты процентов.

Фактически

купон - своеобразный

простой вексель

на предъявителя.

Эти облигации

обратимы, а

купон и сертификат

выступают в

качестве титула

собственности.

Поскольку эти

облигации

оформляются

на предъявителя,

корпорация

не регистрирует,

кто является

их собственником.

Хотя они больше

не выпускаются,

старые выпуски

все еще обращаются

на рынке

Именные облигации.

Большинство облигаций корпораций регистрируются на имя их владельца, при этом ему выдается именной сертификат. Эти облигации не имеют купонов, а платежи по процентам осуществляет платежный агент в соответствии с установленным графиком. При продаже или обмене именных облигаций старый сертификат аннулируется и выпускается новый - с указанием нового владельца облигаций.

3. "Балансовые" облигации.

Этот вид облигаций приобретает все большее распространение, поскольку их выпуске не сопряжен с такими формальностями, как выдача сертификатов и т.п. : просто все необходимые данные об облигационере вводятся в компьютер.

В зависимости от обеспечения облигации разделяются на:

1. Обеспеченные облигации. Эти облигации имеют реальное обеспечение активами. Их можно разбить на три подтипа:

a) облигации с залогом имущества, которые обеспечиваются основным капиталом корпорации (ее недвижимостью) и иным вещным имуществом;

b) облигации с залогом фондовых бумаг, которые обеспечиваются находящимися в собственности компании-эмитента ценными бумагами какой-либо другой корпорации (но не компании-эмитента) - как правило, ее филиала или дочерней компании;

с) облигации с залогом оборудования. Такие облигации обычно выпускаются транспортными корпорациями, которые в качестве залогового обеспечения используют, например, транспортные средства (самолеты, локомотивы и т.п.).

Смысл залогового обеспечения заключается в том, что в случае банкротства компании или ее неплатежеспособности держатели обеспеченных облигаций могут претендовать на часть имущества компании.

2. Необеспеченные облигации. Эти облигации не обеспечиваются какими-либо материальными активами, они подкрепляются добросовестностью компании-эмитента, иначе говоря - ее обещанием. В случае банкротства компании держатели таких облигаций не могут претендовать на часть недвижимости. Эти облигации менее надежны, но и на них распространяются преимущественные права при ликвидации компании. В связи с тем же ставка процента по ним более высокая.

3. Другие виды облигаций.

a) Облигации с доходом на прибыль, или реорганиза-ционные облигации предусматривают выплату процентов только в том случае, если у корпорации имеются существенные поступления, то есть в случае выпуска таких облигаций гарантируется погашение ее основной суммы, а выплата процентов зависит от решения совета директоров. Выпуск таких облигаций практикуется при рекапитализации корпорации - как правило, когда ей грозит банкротство.

b) Гарантированные облигации: они гарантируются не корпорацией-эмитентом, а другими компаниями. Чаще всего они используются: транспортными корпорациями, когда эмитент предоставляет какой-либо компании свое оборудование, а взамен эта компания выступает гарантом по облигациям первой фирмы, либо дочерними компаниями крупных фирм, когда дочерняя компания выпускает облигации, а гарантом выступает основное предприятие. Как видно из названия, в случае неплатежеспособности эмитента, все претензии облигационеров удовлетворяются гарантом.

c) Бескупонные облигации. По ним не выплачивается регулярного процента, однако это не значит, что они не при носят дохода. Дело в том, что при выпуске эти облигации продаются с диконтом ( со скидкой ), а погашаются по номинальной цене при наступлении срока платежа, причем скидка тем больше, чем длиннее срок, на который выпущены облигации.

Стоит отметить, что в современной практике различия между акциями и облигациями корпораций постепенно стираются. С одной стороны , происходит узаконивание выпуска "не голосующих" акций, а с другой - появились "голосующие" облигации. Стиранию этих различий также способствует так же эмиссия конвертируемых облигаций и выпуск так называемых "гибридных фондовых бумаг". Это явление отражает в определенной мере тенденцию сращивания промышленного и банковского капитала.

3. Субъекты рынка ценных бумаг.

Субъектами рынка ценных бумаг являются:

1) эмитенты - государство в лице уполномоченных им органов, юридические лица и граждане, привлекающие на основе выпуска ценных бумаг необходимые им денежные средства и выполняющие от своего имени предусмотренные в ценных бумагах обязательства;

2) инвесторы (или их представители, не являющиеся профессиональными участниками рынка ценных бумаг) - граждане или юридические лица, приобретающие ценные бумаги в собственность, полное хозяйственное ведение или оперативное управление с целью осуществления удостоверенных этими ценными бумагами имущественных прав (население, промышленные предприятия, институциональные инвесторы - инвестиционные фонды, страховые компании и др.);

3) профессиональные участники рынка ценных бумаг - юридические лица и граждане, осуществляющие виды деятельности, признанной профессиональной на рынке ценных бумаг (дилерская, брокерская и др. виды деятельности).

Существуют 3 модели фондового рынка в зависимости от банковского или небанковского характера финансовых посредников:

I. Небанковская модель (США) - в качестве посредников выступают небанковские компании по ценным бумагам.

2. Банковская модель (Германия) - посредниками выступают банки.

3. Смешанная модель (Япония) - посредниками являются как банки, так и небанковские компании.

4. З А К Л Ю Ч Е Н И Е.

В данной работе были рассмотрены различные виды ценных бумаг, обращающихся на фондовом рынке. Я постарался постепенно перейти от общего подхода к этим понятиям к их более узкому определению, акцентируя внимание на достижениях России в этой области экономики.

Рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также необходим для нормального функционирования рыночной экономики. Поэтому восстановление и регулирование развития фондового рынка является одной из первоочередных задач, стоящих перед правительством, для решения которой необходимо принятие долгосрочной государственной программы развития и регулирования фондового рынка и строгий контроль за ее исполнением.

Список используемой литературы:

Федеральный закон "О рынке ценных бумаг" от 22.04.1996. / Российская газета N 79 25.04.1996, с.3-6.

Словарь делового человека. -М.: Экономика, 1992.

Современная экономическая мысль. -М.: Прогресс, 1981.

Российский фондовый рынок: Законы, комментарии, рекомендации. / Под ред. А.А. Козлова. - М.: Банки и биржи, ЮНИТИ, 1994.

Миркин Я.М. Ценные бумаги и фондовый рынок. - М.: Перспектива, 1995.

Шабалин А.О. Формирование фондового рынка России и государственная политика в области ценных бумаг. / Финансы 1995 N 6, с.27-30.

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

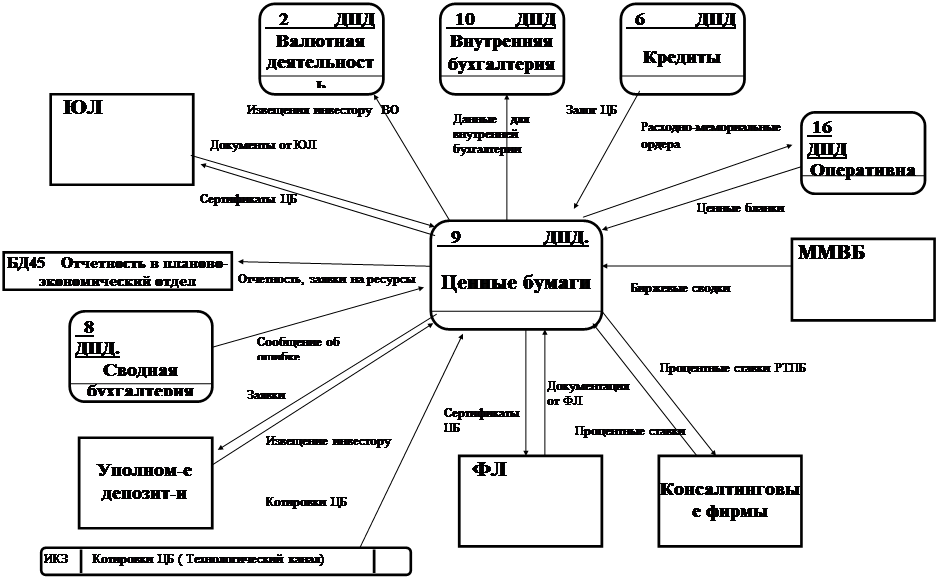

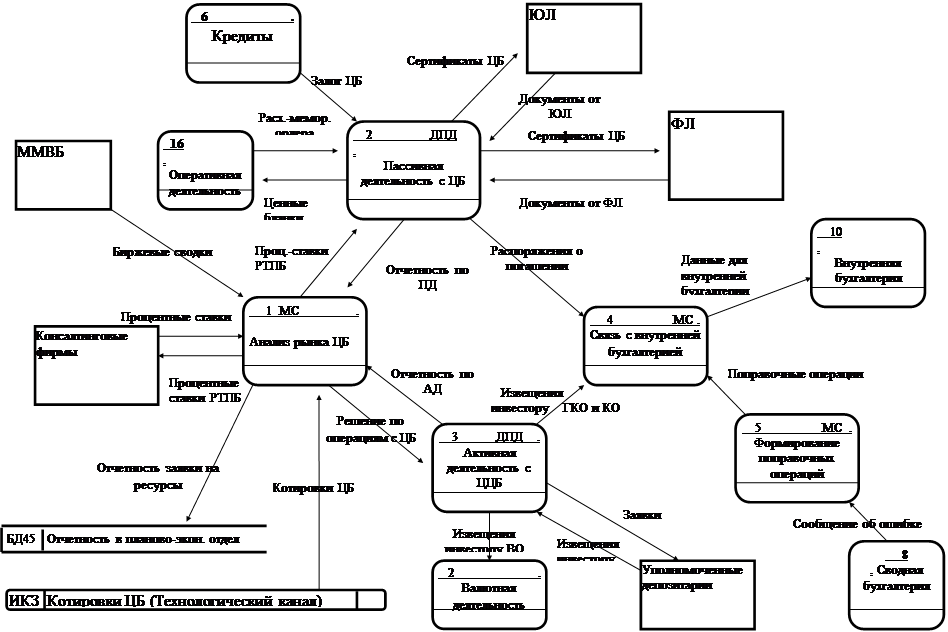

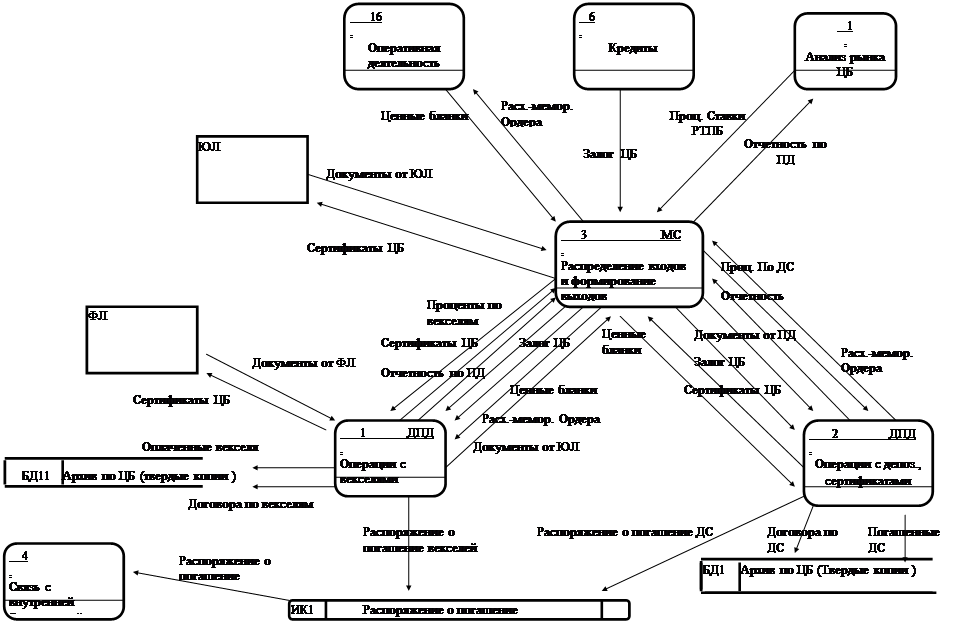

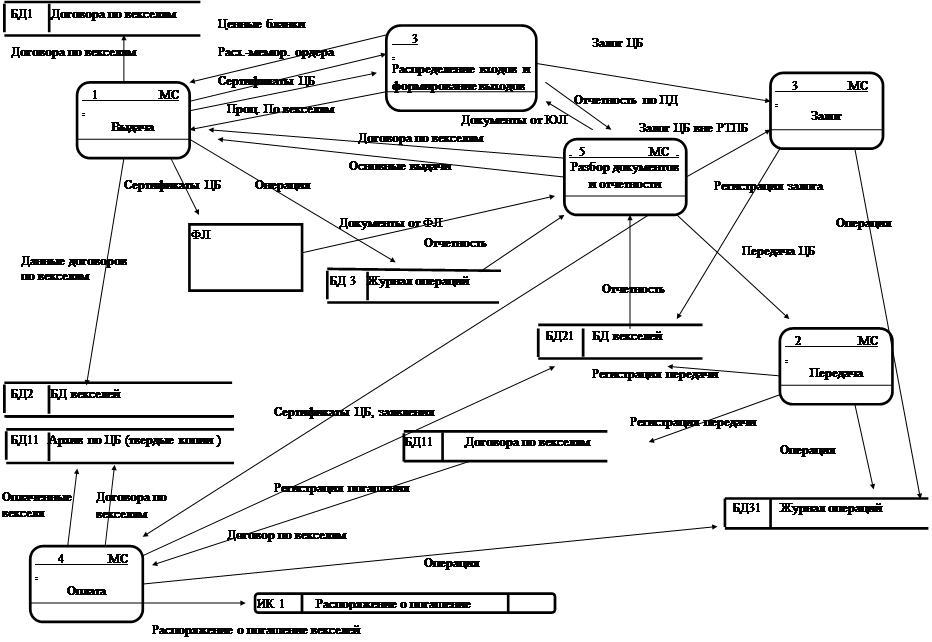

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... рядовых работников предприятия в необходимости столь существенных перемен), я думаю, что в перспективе это воздастся сторицей. 11 29 Реферат по курсу “Рынок ценных бумаг” на тему“Ценные бумаги акционерного общества” сдано в Тимирязевскую Академию в 1996 году доценту Костиной Р.В. ПРАВОВОЕ ПОЛОЖЕНИЕ АКЦИОНЕРНОГО ОБЩЕСТВА. Акционерным обществом признаётся коммерческая организация, ...

0 комментариев