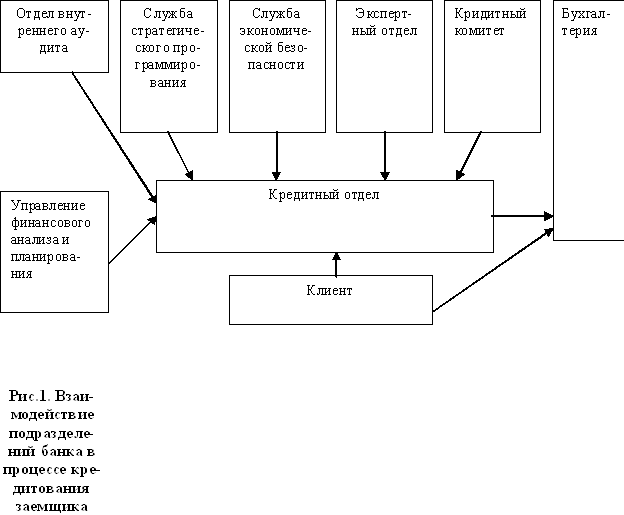

Совместная

корректировка

кредитного

договора клиентом

и банком до

достижения

взаимоприемлемого

варианта и

представления

его на рассмотрение

юристов

Учет затрат по займам и

кредитам, выраженных

в рублях

Порядок

учета произведенных

организацией

дополнительных

затрат

Учет затрат

по обслуживанию

валютных кредитов

Учет операций

по возврату

валютных кредитов

Изменение, расторжение или продление срока действия

договор оформляется

письменно

дополнительным

соглашением

сторон

Юридические

адреса и реквизиты

сторон

По основному

договору N от

"____"_____________199__г

Организация

А возвратила

организации

Б заем и уплатила

причитающиеся

проценты

Навигация

По основному договору N от "____"_____________199__г

Учет кредитов, займов и средств целевого финансирования

84703

знака

7

таблиц

0

изображений

1. По основному договору N от "____"_____________199__г.

Залогодержатель представил Залогодателю кредит в сумме_____________________

(___________________________________) млн. рублей со сроком погашения

(прописью)

"____"________20___г. из расчета______________________________________% годовых.

(прописью)

2. В обеспечение своевременного возврата кредита, уплаты процентов за пользование ссудой, включая возмещение потерь, причиненных Залогодержателю ненадлежащим выполнением основного договора, Залогодатель передает в залог Залогодержателю имущество, закрепленное за ним на праве полного хозяйственного ведения.

Опись заложенного имущества является неотъемлемой частью настоящего договора (прилагается).

Заложенное имущество оценивается в сумме ________________________________.

Акт оценки о т____ N _________________________________________________.

3.Залогодатель гарантирует, что:

залог осуществляется с согласия органа уполномоченного собственником имущества;

имущество, переданное в залог по настоящему договору, не является предметом залога по другому договору, свободно от долгов и не подлежит удержанию.

Заложенное имущество остается у Залогодателя.

4. Залогодатель обязан:

застраховать предмет залога за свой счет и на его полную стоимость;

принимать меры, необходимые для сохранения предмета залога, включая капитальный и текущий ремонт;

предоставлять Залогодержателю возможность осуществления проверки сохранности заложенного имущества, предъявлять по его первому требованию необходимые документы;

в случае возникновения у залогодержателя права обращения взыскания на заложенное имущество реализовать его согласно существующему законодательству;

при отчуждении заложенного имущества должен получить согласие в соответствующем Комитете по управлению государственным имуществом.

5. Залогодатель имеет право:

владеть и пользоваться предметом залога в соответствии с его назначением и при условии его сохранности;

при залоге товаров в обороте и переработке - владеть, пользоваться и распоряжаться ими с соблюдением правил, предусмотренных законом РФ "О залоге";

в любое время до момента реализации предмета залога прекратить обращение взыскания на заложенное имущество посредством исполнения обеспеченного залогом обязательства.

6. Залогодержатель обязан по требованию залогодателя выдать ему документы, подтверждающие полное или частичное исполнение обязательств.

7. Залогодержатель вправе:

проверять по документам и фактическое наличие, размер, состояние и условия хранения предмета залога и требовать от залогодателя принятия мер, необходимых для сохранения предмета залога;

проверять целевое использование выданной им под залог ссуды;

в случае невозвращения в установленном основным договором N___от________199__г. сроки полученных денежных средств, требовать от собственника имущества или уполномоченного им органа реализовать в установленном законом порядке заложенное имущество и обратить полученную выручку на погашение обязательств заемщика по полученным средствам;

получить в установленном законом порядке недостающую сумму от продажи другого имущества в случае, если сумма, вырученная от продажи заложенных ценностей, недостаточна для покрытия долга.

8. Помимо вышеуказанных прав сторон по настоящему договору Комитет по управлению имуществом также обладает самостоятельным правом проверять в любое время по документам и фактическое наличие, состояние и условия содержания и эксплуатации заложенного имущества, в том числе с привлечением соответствующих специалистов.

9. Настоящий договор вступает в силу с момента его регистрации в реестре согласования залоговых сделок Комитета по управлению имуществом, прекращается с исполнением обеспеченного залогом обязательства.

10. Залогодатель обязан:

в 10-дневный срок с момента регистрации настоящего договора внести в книгу записи залогов запись о залоге указанного в договоре имущества и представить свидетельство о регистрации залога в комитет по управлению имуществом.

11. Все изменения и дополнения к настоящему договору действительны только при условии их оформления в письменном виде уполномоченными представителями сторон. При этом в необходимых случаях должно быть получено согласно соответствующего Комитета по управлению имуществом.

12. Настоящий договор составлен в 4 экземплярах, из которых первый и третий хранятся у Залогодержателя, второй экземпляр выдается Залогодателю четвертый у Комитета по управлению имуществом.

13. Юридические адреса сторон:

Залогодатель_______________________________________________________________________________________________________________________________________________

Залогодержатель____________________________________________________________________________________________________________________________________________

Залогодатель Залогодержатель

___________________________ ____________________________

(подпись) (подпись)

М.П. М.П.

Согласовано:

Председатель (Заместитель)

Комитета по управлению

имуществом ____________________

(подпись)

М.П. « _____ »____________199___г.

Приложение 7.

Передача продукции или услуг в качестве отступного отражается на счетах реализации:

Дебет сч. 50 «Касса»

51 «Расчетный счет»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам»

Получена сумма займа.

Дебет сч. 91-2 «Прочие расходы»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам»

Начислены проценты на сумму займа.

Дебет сч. 62 «Расчеты с покупателями и заказчиками»

Кредит сч. 90

Передана продукция или оказаны услуги в виде отступногоДебет сч. 90

Кредит сч. 68 «Расчеты по налогам и сборам»

Начислен НДС на продукцию, услуги.

Дебет сч. 90

Кредит сч. 40 «Выпуск продукции (работ, услуг)»

20 «Основное производство»

Списана себестоимость продукции, услуг.

Дебет сч. 66 «Расчеты по краткосрочным кредитам и займам»

Кредит сч. 62 «Расчеты с покупателями и заказчиками»

Зачтена задолженность по договору займа.

Приложение 8.

Дебет сч. 91-2 «Прочие расходы»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам»

67 «Расчеты по долгосрочным кредитам и займам»

Операционные расходыДебет сч. 66 «Расчеты по краткосрочным кредитам и займам»

67 «Расчеты по долгосрочным кредитам и займам»

Кредит сч. 91-1 «Прочие доходы»

Операционные расходы

Приложение 9.

Организация А получила 10.01.02 от организации Б материалы стоимостью 180000 руб. (в т.ч. НДС 30000 руб.).

15.01.02 организация А получила кредит в банке на приобретение МПЗ на 2 месяца в размере 600000 руб. под 25 % годовых (выплачиваются ежемесячно) и в тот же день перечислила задолженность предприятию Б.

Оставшаяся часть кредита в размере 420000 руб. 20.01.02 по договору была перечислена организации В в счет предстоящих поставок материалов, которые поступили 30.01.02.

Согласно учетной политике организация А ведет учет МПЗ без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Отражение операций на счетах бухгалтерского учета:

10.01.02

Дебет сч. 10 «Материалы»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками»

150000 руб. оприходованы полученные от организации Б материалы.Дебет сч. 19 «НДС по приобретенным ценностям»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками»

30000 руб. отражена сумма НДС подлежащая уплате организации Б.15.01.02

Дебет сч. 51 «Расчетные счета»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам»

600000 руб. получен краткосрочный кредит банка.Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Кредит сч. 51 «Расчетные счета»

180000 руб. перечислена задолженность организации Б.Дебет сч. 68 «Расчеты по налогам и сборам»

Кредит сч. 19 «НДС по приобретенным ценностям»

30000 руб. принята к учету сумма НДС по приобретенным материалам.20.01.02

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Кредит сч. 51 «Расчетные счета»

420000 руб. произведена предоплата организации В.30.01.02

Дебет сч. 10 «Материалы»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам»

2876,71 руб. (420000 руб.* 25 % : 365 дн.*10 дн.) начислены проценты на пользование кредитом за январь.Дебет сч. 10 «Материалы»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками»

350000 руб. отражена покупная стоимость полученных от организации В материалов.Дебет сч. 19 «НДС по приобретенным ценностям»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками»

70000 руб. отражена сумма НДС, подлежащая уплате организации В.Дебет сч. 68 «Расчеты по налогам и сборам»

Кредит сч. 19 «НДС по приобретенным ценностям»

70000 руб. принята к вычету сумма НДС по приобретенным материалам.31.01.02

Дебет сч. 91-2 «Прочие расходы»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам»

4109,59 руб. (600000 руб. * 25% : 365 дн. * 17 дн. – 2876,71 руб.) начислены проценты на пользование кредитом, подлежащие отнесению в состав операционных расходов, за январь.14.02.02

Дебет сч. 91-2 «Прочие расходы»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам»

5753,42 руб. (600000 руб. * 25% : 365 дн. * 14 дн..) начислены проценты на пользование кредитом, подлежащие отнесению в состав операционных расходов, за период с 01.02.02 по 04.02.02.15.02.02

Дебет сч. 66 «Расчеты по краткосрочным кредитам и займам»

Кредит сч. 51 «расчетные счета»

12739,72 руб. (2876,71 руб + 4109,59 руб. + 5753,42 руб.) уплачены проценты банку, начисленные с 15.01.02 по 14.02.02, согласно условиям договора..28.02.02

Дебет сч. 91-2 «Прочие расходы»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам»

5753,42 руб. (600000 руб. * 25% : 365 дн. * 14 дн..) начислены проценты на пользование кредитом, подлежащие отнесению в состав операционных расходов, за период с 15.02.02 по 28.02.0214.03.02

Дебет сч. 91-2 «Прочие расходы»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам»

5753,42 руб. (600000 руб. * 25% : 365 дн. * 14 дн..) начислены проценты на пользование кредитом, подлежащие отнесению в состав операционных расходов, за период с 01.03.02 по 04.03.02.15.03.02

Дебет сч. 66 «Расчеты по краткосрочным кредитам и займам»

Кредит сч. 51 «расчетные счета»

611506,84 руб. уплачены проценты банку, начисленные с 15.02.02 по 14.03.02, и возвращена сумма кредита.Приложение 10.

Организация А получила 10.01.02 от поставщика – организации Б материалы стоимостью 600000 руб. (в т.ч. НДС 100000 руб.) на условиях коммерческого кредита, предоставленного в виде отсрочки платежа.

В обеспечение организация А выдала организации Б собственный простой вексель, номинальная стоимость которого составила 620000 руб. Срок платежа по векселю – по предъявлении, но не ранее 2 месяцев со дня выдачи.

Организация Б предъявила вексель к погашению 10.03.02.

В бухгалтерском учете организации А сделаны следующие записи:

10.01.02

Дебет сч. 10 «Материалы»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками»

500000 руб. оприходованы полученные материалы..Дебет сч. 19 «НДС по приобретенным ценностям»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками»

100000 руб. отражена сумма НДС, подлежащая уплате организации Б.Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками», субсч. «Векселя выданные»

620000 руб. выдан вексель организации Б.Дебет сч. 10 «Материалы»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками»

20000 руб. дисконт по векселю отнесен на фактические затраты по приобретению материаловДебет сч. 60 «Расчеты с поставщиками и подрядчиками» субсч. «Векселя выданные»

Кредит сч. 51 «Расчетные счета»

620000 руб. погашена задолженность по предъявленному к платежу векселю.10.03.02

Дебет сч. 10 «Материалы»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками»

350000 руб. отражена покупная стоимость полученных от организации В материалов.Дебет сч. 68 «Расчеты по налогам и сборам»

Кредит сч. 19 «НДС по приобретенным ценностям»

70000 руб. отражена сумма НДС по приобретенным материалам.Приложение 11 А.

Организация А получила 10.01.02 от поставщика – организации Б материалы стоимостью 600000 руб. (в т.ч. НДС 100000 руб.) на условиях коммерческого кредита, предоставленного в виде отсрочки платежа.

В обеспечение организация А выдала организации Б собственный простой вексель на стоимость товара со сроком платежа – по предъявлении, но не ранее 2 месяцев со дня выдачи и с условием начисления на вексельную сумму процентов по ставке 25 % годовых. Уплата процентов производится одновременно с погашением основной суммы долга.

Организация Б предъявила вексель к погашению 10.03.02.

Отражение операций в бухгалтерском учете.

10.01.02

Дебет сч. 10 «Материалы»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками»

500000 руб. оприходованы полученные от организации Б материалы..Дебет сч. 19 «НДС по приобретенным ценностям»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками»

100000 руб. отражена сумма НДС, подлежащая уплате организации Б.Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками», субсч. «Векселя выданные»

620000 руб. выдан вексель организации Б.Дебет сч. 10 «Материалы»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками» субсч. «Проценты по векселям»

9041,1 руб. (600000 руб. * 25 % : 365 дн. * 22 дн.) начислены проценты по векселю за январьПриложение 11 Б.

01.02.02

Дебет сч. 20 «Основное производство»

Кредит сч. 10 «Материалы»

509041,1 руб. материалы списаны в производство.28.02.02

Дебет сч. 91-2 «Прочие расходы»

Кредит сч. 66 «Расчеты с поставщиками и подрядчиками», субсч. «проценты по векселям»

11506,85 руб. (600000 руб. * 25% : 365 дн. * 28 дн.) начислены по векселю, за февраль.09.03.02

Дебет сч. 91-2 «Прочие расходы»

Кредит сч. 66 «Расчеты с поставщиками и подрядчиками», субсч. «проценты по векселям»

3698,63 руб. (600000 руб. * 25% : 365 дн. * 9 дн.) начислены по векселю, за март.10.03.02

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками» субсч. «Векселя выданные»

Кредит сч. 51 «Расчетные счета»

624246,58 руб. погашена задолженность по предъявленному к платежу векселю, включая сумму причитающихся процентов.Дебет сч. 68 «Расчеты по налогам и сборам»

Кредит сч. 19 «НДС по приобретенным ценностям»

70000 руб. принята к учету сумма НДС по приобретенным материалам.Приложение 12.

Таблица 1

| Классификационный признак | Виды кредитов |

| Принадлежность кредитора | Кредиты, предоставляемые резидентами. Кредиты, предоставляемые нерезидентами. |

| Срок кредита | Краткосрочные кредиты. Долгосрочные кредиты. |

| Своевременность исполнения кредитных обязательств | Срочные кредиты. Просроченные кредиты |

| Тип валюты операции | Текущие валютные операции. Валютные операции, связанные с движением капитала. |

| Объект кредитования | Материально-производственные запасы Инвестиционные активы. Другие объекты. |

| Порядок возврата кредита и уплаты процентов по нему | Единовременные выплаты. Периодические выплаты. |

| Обеспеченность кредита | Обеспеченные кредиты. Необеспеченные кредиты. |

| Страхование кредитных рисков | Застрахованные кредиты. Незастрахованные кредиты. |

Приложение 13.

Российская организация 01.02.02 получила от банка-нерезидента «АВС» кредит в сумме 50000 долл. Для закупки товаров на внешнем рынке. Согласно условиям кредитного договора срок пользования кредитом 8 месяцев (242 дня.), годовая процентная ставка – 10%, периодичность уплаты – 1 раз в месяц.

Кредит зачислен на текущий валютный счет организации в уполномоченном банке.

Официальный курс доллара США по отношению к рублю составляет:

На дату получения кредита (01.02.02) – 30,5 руб.;

На начало 1 месяца (01.03.02) – 30,7 руб.

Привлечение кредита отражается в учете следующими записями:

| Содержание операции | Сумма Руб. | Корреспондирующие счета | |

| дебет | кредит | ||

| Зачислен на текущий валютный счет полученный кредит 50000 долл.*30,5 руб. | 1525000 | 52-1 | 66-1 |

| Отражена отрицательная курсовая разница между рублевой оценкой кредитных обязательств по курсу ЦБ РФ на начало нового месяца и их рублевой оценкой по курсу ЦБ РФ на дату получения кредита 50000 долл.*30,7 руб. – 50000 долл.*30,5 руб. | 10000 | 91-2 | 66-1 |

Приложение 14.

Организация А 08.01.02 получила у организации Б заем на приобретение МПЗ в сумме, эквивалентной 5000 долл. США.

Согласно условиям договора заем выдан сроком на 1 месяц под 25 % годовых, которые выплачиваются единовременно в срок погашения задолженности.

В тот же день организация А перечислила по договору организации В 180000 руб. в счет предстоящих поставок материалов, которые были получены 30.01.02 и списаны в производство 15.02.02.

Похожие работы

... в несколько раз ниже, чем рост цен на недвижимость. Жилье купленное по ипотечному кредиту, вы получаете в собственность. 5. ПОКАЗАТЕЛИ ТЕКУЩЕГО И СТАТИСТИЧЕСКОГО УПРАВЛЕНИЯ В работе рассмотрим показатели КПК, по которым составляется отчет, оценивающий динамику осуществляемых КПК «Тяжинский кредитный союз» программ финансовой взаимопомощи за период 2007 год в сравнении с 2006 годом. Отчет ...

... ведения этих видов учета. Заключение В представленной дипломной работе были подробно изучены общая характеристика механизма кредитования, основные виды и принципы, бухгалтерский учет и аудит кредитов, займов и средств целевого финансирования. Проведенное исследование позволяет сделать следующие выводы. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического ...

... на руководителей организаций, главных бухгалтеров и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством ПМР. 1.2 Учет операций по расчетному счету Денежные средства организации как собственные, так и заемные, за исключением переходящих остатков денег в кассе, организации обязаны хранить на счетах в банке. ...

... и производство деталей для легковых автомобилей и грузовых автомобилей малой грузоподъемности. Каждые полгода осваивается новое изделие. Ежегодно 10% прибыли предприятия направляется на конструирование исследовательской деятельности. 2.2 Учет кредитов банка и заемных средств на ООО "Авто-Тренд" Аналитический и синтетический учет кредитов банка на ООО "Авто-Тренд" В соответствии с Планом ...

0 комментариев