Навигация

Счета бухгалтерского учета и их строение

23785

знаков

4

таблицы

1

изображение

1. Счета бухгалтерского учета и их строение

1.1. Система счетов бухучета, их назначение и внутреннее

строение

Применение счетов является одним из специфических приемов бухучета. В экономической литературе бухгалтерские счета обычно определяют как способ группировки, текущего контроля и отражения в денежной оценке движения средств, их источников и хозяйственных процессов. Это определение не вполне отражает характеристику счетов бухучета. При определении характеристики счетов необходимо видеть различие между системой счетов и отдельным счетом как элементом этой системы. Независимо от техники регистрации и отражения данных счета бухучета являются способом классификации, отражения и соизмерения показателей о хозяйственной деятельности./1, с.88-89/

По форме счет можно представить как лист бумаги или таблицу, в заглавную часть которой заносят название одной из статей актива или пассива баланса. Соответственно это и будет название счета.

В каждом

с![]()

![]() чете

отражаются

данные о Д-т Название счета К-т

чете

отражаются

данные о Д-т Название счета К-т

хозяйственных фактах, характерные

положительным или отрицательным

влиянием на величину общего

показателя данного счета. В связи с Схема 1.1.

этим таблицу счета делят на две части,

из которых одна предназначена для отражения увеличения, а другая — уменьшения. Эти части счета называют: левую — дебет(от лат. debet - быть должным); правую — кредит(от лат. credit - оказывать доверие, верить). Данные о хозоперациях, отражаемых на счете, представляют собой вектор числовых показателей со знаками плюс или минус, которые и определяют в какой части счета (дебет - кредит) они будут зафиксированы. Если на дебете счета отражаются хозяйственные факты, характеризующие увеличение того объекта учета, для которого открыт данный счет, то на его кредите - факты, уменьшающие этот объект. Или, наоборот, на дебете - уменьшение, а на кредите - увеличение объекта учета/1, с.87/. Любой хозяйственный факт получает отражение по дебету одного и кредиту другого счета в одинаковой сумме. Двойственное отражение информации, как и балансовый метод ее обобщения, является универсальным приемом, позволяющим строить информационную систему. Подсчет всех данных, зарегистрированных по счету, называется его оборотом. Оборот отражает движение хозяйственных средств и их источников. Итог записей по дебету счета - дебетовый оборот, итог по кредиту - кредитовый оборот. Разность между суммами, проставленными на одной стороне счета, и суммами, указанными на другой его стороне, называется остаток по счету или сальдо. Эта сумма отражает величину остатка, наличия определенного вида средств или источника на дату составления баланса, обычно на первое число месяца. Сальдо на начало отчетного месяца называют начальным сальдо, а на конец - конечным, полученным за данный отрезок времени. Сальдо может быть дебетовым, либо кредитовым, либо нулевым. Счет, не имеющий сальдо (оно равно нулю), называется закрытым счетом. Открыть счет - значит отразить на нем данные хотя бы об одной хозоперации, закрыть счет - свести его сальдо к нулю.

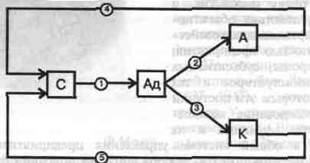

Внутреннее строение счета бухучета представлено на схеме "Внутреннее строение счета бухгалтерского учета", /приложение А/. Здесь показаны все три уровня отражения данных и алгоритм определения сальдо по счету. Бухгалтерские проводки объединяются в группы по корреспондирующим счетам, из которых потом получают оборот по счету. На практике иногда не получают оборотов по отдельным корреспондирующим счетам и тем самым снижают аналитическую ценность создаваемой на счете информации.

Отражение количественных данных на всех информационных уровнях предполагает наличие двух матриц(одной по дебету, другой по кредиту; см. схему "Матрицы внутреннего учетного поля счета бухгалтерского учета", /приложение Б/), в которых накапливаются данные по каждой проводке, выявляются обороты по корреспондирующим счетам и в целом по дебету и кредиту счета, определяется результат соизмерения оборотов — сальдо по счету. Здесь показаны те же проводки и корреспондирующие счета, что и на схеме "Внутреннее строение счета бухучета", /приложение А/. Однако для наглядности указано количественное содержание проводок, вычислены обороты(Об) и сальдо(С), представлен счет, начальное дебетовое сальдо(Сн) которого составляет 245 руб., отражены следующие бухгалтерские проводки(х):

![]()

![]()

![]()

![]()

![]()

![]() По дебету счета По кредиту счета

По дебету счета По кредиту счета

Номер Сумма Корреспондир. Номер Сумма Корреспондир.

п![]()

![]() роводки руб. счета проводки руб. счета

роводки руб. счета проводки руб. счета

| 4) | 250 | К1 | 1) | 150 | Д1,Дm | |

| 9) | 340 | К1 | 5) | 100 | Д1 | |

| 12) | 130 | К2,Кn | 17) | 50 | Д1 | |

| 14) | 50 | К1 | 18) | 250 | Д1,Д2 | |

| 16) | 200 | К2,Кn | 19) | 50 | Д1 | |

| 22) | 40 | К2 | 21) | 180 | Дm | |

|

| 25) | 400 | Д2,Дm |

Оборот 1010 Оборот 1180

Схема 1.2.

Похожие работы

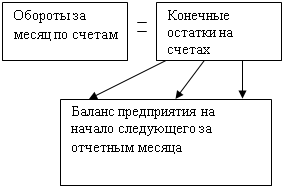

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

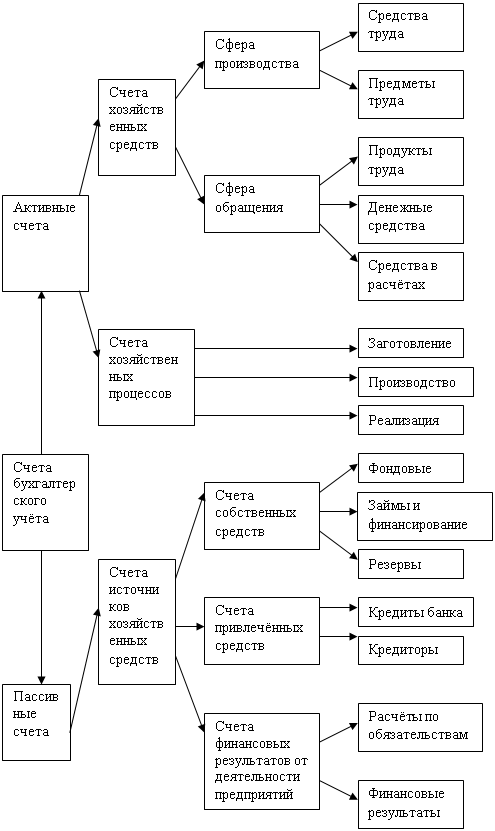

... любой хозяйственной операции баланс изменяется таким образом, что не может быть нарушено равенство между активом и пассивом. Тема 3 "Система счетов и двойная запись" – 4ч 1. Сущность и значение бухгалтерских счетов. Их строение 2. Активные, пассивные и активно-пассивные счета 3. Механизм двойной записи 4. Синтетические и аналитические счета. Субсчета. 5. Классификация счетов 6. ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... религии, сторонником чер-бонизации учета. Он оставил много красивых определений: «Счетоводство — это зеркало прошедшего, руководитель будущего, порядок во всех сферах хозяйства, статистика и история предприятия» [Счетоводство, 1890, с. 339]. В смысле углубления учета он рассматривал логисмографическую дифференциацию счетов как новый этап в развитии счетоводства, основанный на использовании « ...

0 комментариев