Государственный бюджет как экономическая категория

Роль бюджета в распределении совокупного общественного продукта и национального дохода

Функции бюджета

Разные теоретические подходы к проблеме бюджетного дефицита и бюджетной политики

Государственный долг

Состав доходов и расходов государственного бюджета

Баланс бюджета и дефицит бюджета

Выпуск государственных займов;

Пути совершенствования и развития государственного бюджета

Навигация

Баланс бюджета и дефицит бюджета

Экономическая сущность и роль государственного бюджета

93827

знаков

0

таблиц

3

изображения

3.2 Баланс бюджета и дефицит бюджета.

В каждом бюджете желательно уравновесить, то есть сбалансировать, доходную и расходную части. Баланс - это равновесие, и при составлении бюджета основным вопросом является достижение такого состояния денежных поступлении и расходов государства. Превышение доходов над расходами образует бюджетный излишек - профицит. Он направляется на погашение государственного долга или может составить свободные остатки бюджетных средств (в республиканском и местных бюджетах). Свободные остатки бюджетных средств, образовавшиеся на конец бюджетного периода по завершенному бюджетному году, зачисляются на специальные счета правительства и местных исполнительных органов и используются на прирост оборотной кассовой наличности и на покрытие государственного долга соответствующего органа власти. При отсутствии такой необходимости решения об использовании данных средств принимаются соответствующими администрациями. Превышение расходов над доходами вызывает дефицит государственного бюджета. Наличие значительного и постоянного дефицита характеризует кризисное состояние финансов. Допустимым уровнем дефицита считается 2-3% от величины валового внутреннего продукта страны. В таких случаях дефицит может быть сравнительно легко покрыт с помощью выпуска государственных займов или эмиссии бумажных денег. При значительном и хроническом дефиците бюджета займы не покрывают потребностей государства, которые обеспечиваются дополнительной (то есть сверх потребностей товарооборота) эмиссией денег, что ведет к развитию инфляции, нарушению законов денежного обращения, обесценению денег, снижению реальных доходов и падению жизненного уровня населения.

Бюджетный дефицит отражает состояние экономики, а его наличие вызывается следующими причинами:

1) общим спадом производства в экономике страны;

2) ростом издержек общественного производства;

3) чрезмерным выпуском в обращение денег, не покрываемых товарными массами;

4) преобладанием в расходах бюджета значительных социальных расходов, не соответствующих уровню развития экономики;

5) большими объемами финансирования военных расходов на содержание военно-промышленного комплекса, на управление;

6) крупномасштабным оборотом «теневой» экономики;

7) непроизводительными расходами и потерями в национальном хозяйстве.

Существуют следующие способы покрытия бюджетного дефицита:

а) государственные займы;

б) увеличение налогообложения;

в) эмиссия денег.

В свою очередь эмиссия денег может выражаться как в прямом выпуске денежных знаков в обращение, так и косвенно – путем выпуска государственных ценных бумаг и реализации их коммерческим банкам, которые увеличивают свои резервы н посредством банковского мультипликатора увеличивают количество денег в обращении.

Фискальная политика в отношении бюджетного дефицита основывается на трех концепциях.

1. Ежегодно балансируемый бюджет.

Подобный бюджет до последнего времени считался целью фискальной политики. Однако такое состояние бюджета уменьшает стабилизирующую, антициклическую направленность фискальной политики. Сбалансирование бюджета может даже усугубить колебания экономического цикла. При наличии безработицы и падении доходов населения налоговые поступления автоматически сокращаются. В этом случае для сбалансирования бюджета государству необходимо либо повысить ставки налогов, либо сократить государственные расходы, либо осуществить оба чти действия. Итогом будет сокращение совокупного спроса и еще большее падение производства.

Политика сбалансирования бюджета может также усилить инфляцию. При наличии инфляции повышение денежных доходов автоматически увеличивает налоговые поступления. Для ликвидации бюджетного излишка государство должно принять следующие меры: либо снизить ставки налогов, либо увеличить государственные расходы, либо использовать сочетание этих двух мер. В любом из этих случаев усилится инфляция.

2. Бюджет, балансируемый на циклической основе. Согласно этой концепции бюджет балансируется в ходе экономического цикла, а не ежегодно. Для предотвращения спада производства государство снижает налоги и увеличивает расходы, намеренно создавая дефицит. При последующем подъеме экономики государство увеличивает налоги и сокращает расходы, а возникающие бюджетные излишки направляются на погашение дефицитов в годы спада. Таким образом, проводится антициклическая фискальная политика и балансирование бюджета в течение экономического цикла. Слабым звеном этой концепции является то, что спады и подъемы могут быть неодинаковы по глубине и длительности, что может нарушить циклическую сбалансированность бюджета.

3. Концепция фискальных финансов состоит в том, что их целью является балансирование экономики в целом для достижения макроэкономической стабильности, обеспечения неинфляционной полной занятости. Балансирование бюджета при этой концепции является второстепенной задачей, допускается как наличие дефицитов бюджета и государственного долга, так и бюджетных излишков. В данном случае предполагается, что налоговая система обеспечит поступления в бюджет автоматически по мере экономического роста, а макроэкономическая стабильность будет стимулировать этот рост, в результате чего дефицит будет самофинансироваться. Помимо этого, государство практически неограниченно может манипулировать налогами и покрывать дефициты бюджета. В данной концепции предполагается также, что наличие дефицитов и крупного государственного долга для нормальной экономики не опасны.

Фискальная политика, ориентированная на концепции бюджета, балансируемого на циклической основе и функциональных финансов, предполагает разработку обоснованной программы финансовых мероприятий, учитывающей состояние денежного обращения, обеспечивающей контроль за формированием бюджетных дефицитов, финансирование эффективных мероприятии по направлениям государственных расходов.

3.3 Бюджетная система и бюджетное устройство

Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность всех видов бюджетов.

Бюджетное устройство - это принципы построения бюджетной системы, организационные формы взаимосвязи ее звеньев.

Состав бюджетной системы определяется национально-государственным устройством страны. Возможны федеративное и унитарное устройство государства: в первом случае применяется трех звеньевая бюджетная система: центральный бюджет (союзный, федеральный, республиканский), бюджеты членов федерации (республик, штатов, земель и т.д.) и местные бюджеты. Во втором случае применяется двух звеньевая бюджетная система: центральный бюджет и местные бюджеты. В обоих случаях возможна различная степень обособления и самостоятельности бюджетов, но, как привило, за центральным бюджетом сохраняется определенная регулирующая роль по отношению к низовым бюджетам в зависимости от уровня централизации управления социально-экономическими процессами.

В состав бюджетной системы Республики Казахстан входят:

республиканский бюджет;

местные бюджеты: областей, городов, районов, районные в городах.

Бюджетная система основывается на принципах единства, полноты, реальности, гласности.

1. Принцип единства означает степень организационно-экономической централизации бюджетной системы. Наиболее полно принцип единства проявлялся в бюджетной системе СССР. В настоящее время этот принцип ослаблен в связи с обретением самостоятельности местных органов власти и передачей им части прав по распоряжению финансовыми ресурсами.

Единство выражается в существовании общей системы государственных доходов, действующих на территории страны, единообразии государственных расходов. Этот принцип гарантирует единство методологии и организации бюджетного планирования, его взаимосвязь с социально-экономическим прогнозированием. Задачей принципа единства бюджета является установление эффективного контроля со стороны Парламента за движением бюджетных средств.

![]()

Принцип единства обеспечивается единой правовой базой, единством денежной системы, использованием единой бюджетной классификации и документации, предоставлением необходимой информации с одного уровня бюджета на другой для составления свода государственного бюджета страны. Единство бюджетной системы основывается на взаимодействии бюджетов всех уровней, которое осуществляется через использование регулирующих доходных источников. Единство бюджетной системы реализуется через единую социально-экономическую, включая налоговую, политику.

Принцип единства обеспечивается единой правовой базой, единством денежной системы, использованием единой бюджетной классификации и документации, предоставлением необходимой информации с одного уровня бюджета на другой для составления свода государственного бюджета страны. Единство бюджетной системы основывается на взаимодействии бюджетов всех уровней, которое осуществляется через использование регулирующих доходных источников. Единство бюджетной системы реализуется через единую социально-экономическую, включая налоговую, политику.

2. Принцип полноты означает сосредоточение в бюджете всех финансовых операций правительства, всех собираемых им доходов и производимых расходов, составление такого бюджета, где по каждой статье учитываются все поступления и затраты государства. В мировой практике этот принцип в настоящее время считается менее целесообразным, поскольку следование ему перегружает бюджет расходами, которые могут быть выделены автономно с самостоятельными источниками доходов. В Казахстане же принят централизованный способ формирования государственных финансовых средств, поэтому с 1998 г. в государственный бюджет включены средства внебюджетных фондов: пенсионного, социального страхования, дорожного, содействия занятости населения,

3. Принцип реальности необходим для предотвращения и устранения фальсификации бюджетных росписей. Он предусматривает правдивое отражение в бюджете финансовых операций государства, соответствие утвержденных сумм исполнению бюджетных назначений. Реальность определяется обоснованностью расчетов всех источников доходов и направлений расходов, базирующихся на показателях прогнозов и программ развития и подкрепленных наличием бюджетных резервов.

4. Принцип гласности означает требование публиковать данные о доходах и расходах бюджета в печати для ознакомления общественности с составом и структурой бюджета, размерами дефицита и способами его покрытия (сокращение расходов, увеличение доходов, займы, эмиссия денег).

Условиями нормального и эффективного функционирования низовых - местных бюджетов являются самостоятельность и сбалансированность.

Самостоятельность бюджетов обеспечивают собственные и закрепленные законом источники доходов всех звеньев бюджетной системы и право использовать бюджетные средства по усмотрению соответствующего органа власти в пределах полномочий, определенных законами страны.

Сбалансированность бюджетов всех уровней может являться необходимым требованием бюджетно-финансовой политики. При рассмотрении и утверждении бюджетов соответствующими органами власти и управления могут устанавливаться предельные размеры дефицита бюджетов.

Законом установлено, что покрытие бюджетного дефицита за счет эмиссии денежных средств не допускается. Основными формами покрытия дефицита бюджета является:

Похожие работы

... государственный бюджет значительную часть накоплений предприятий (организаций) и.часть доходов населения. Средства бюджета направляются на финансовое обеспечение задач и функций государства, социально-культурных мероприятий. С позиций экономической сущности государственный бюджет рассматривается в качестве самостоятельной экономической категории. Понятие государственного бюджета имеет и правовой ...

... таможенного и банковского законодательства РФ; § осуществляет проверку деятельности налоговых и таможенных органов; § организует проверки своевременного и целевого использования средств федерального бюджета и государственных внебюджетных фондов. Подобная работа начинает вестись и на среднем, и на низшем уровнях государственной власти. Решение проблем любого территориального бюджета зависит ...

... ; методов хозяйствования на предприятиях, в организациях, учреждениях; решаемых обществом экономических и социальных задач и т. п. Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета. Иначе, государственный бюджет — основной финансовый план страны, имеющий силу закона, так как проект бюджета ежегодно обсуждается и ...

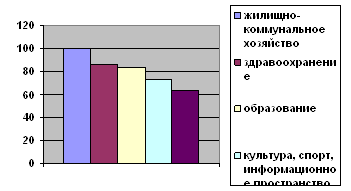

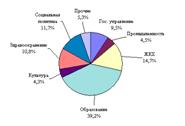

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

0 комментариев