Ценные бумаги

Виды н формы

инвестиций

Основные показатели

эффект-ти проектов

Инвестиции

в инновации

Инвестиционные

риски

Срок

окупаемости

проекта

Такой порядок

передачи в

залог имущества

возможен, если

последующий

залог не запрещен

предшествующим

договором о

залоге

Иностранные

инвестиции

Лизинг и форфейтинг

Государственное

регулирование

инвестиционной

деятельности

Финансовый

раздел бизнес-плана

Инвестиционные

и подрядные

конкурсы

Инвестиционная

политика государства

на ближайшие

годы

Навигация

Инвестиционные риски

Экономика инвестиций (шпаргалка)

170187

знаков

4

таблицы

1

изображение

6 Инвестиционные риски

метод корректировки нормы дисконта;

метод достоверных эквивалентов (коэффициентов достоверности);

анализ чувствительности критериев эффективности (чистый дисконтированный доход (NPV), внутренняя норма доходности (IRR) и др.);

метод сценариев;

анализ вероятностных распределений потоков платежей;

деревья решений;

метод Монте-Карло (имитационное моделирование) и др.

Метод корректировки нормы дисконта. Достоинства этого метода — в простоте расчетов, которые могут быть выполнены с использованием даже обыкновенного калькулятора, а также в понятности и доступности. Вместе с тем метод имеет существенные недостатки.

Метод корректировки нормы дисконта осуществляет приведение будущих потоков платежей к настоящему моменту времени (т.е. обыкновенное дисконтирование по более высокой норме), но не дает никакой информации о степени риска (возможных отклонениях результатов). При этом полученные результаты существенно зависят только от величины надбавки за риск.

Он также предполагает увеличение риска во времени с постоянным коэффициентом, что вряд ли может считаться корректным, так как для многих проектов характерно наличие рисков в начальные периоды с постепенным снижением их к концу реализации. Таким образом, прибыльные проекты, не предполагающие со временем существенного увеличения риска, могут быть оценены неверно и отклонены.

Данный метод не несет никакой информации о вероятностных распределениях будущих потоков платежей и не позволяет получить их оценку.

Наконец, обратная сторона простоты метода состоит в существенных ограничениях возможностей моделирования различных вариантов, которое сводится к анализу зависимости критериев NPV(IRR,PI и др.) „от изменений только одного показателя — нормы дисконта.

Несмотря на отмеченные недостатки, метод корректировки нормы дисконта широко применяется на практике.

Метод достоверных эквивалентов. Недостатками этого метода следует признать:

сложность расчета коэффициентов достоверности, адекватных риску на каждом этапе проекта;

невозможность провести анализ вероятностных распределений ключевых параметров.

Анализ чувствительности. Данный метод является хорошей иллюстрацией влияния отдельных исходных факторов на конечный результат проекта.

Главным недостатком данного метода является предпосылка о том, что изменение одного фактора рассматривается изолированно, тогда как на практике все экономические факторы в той или иной степени коррелированны.

По этой причине применение данного метода на практике как самостоятельного инструмента анализа риска, по мнению авторов весьма ограничено, если вообще возможно.

Метод сценариев. В целом метод позволяет получать достаточно наглядную картину для различных вариантов реализации проектов, а также предоставляет информацию о чувствительности и возможных отклонениях, а применение программных средств типа Excel позволяет значительно повысить эффективность подобного анализа путем практически неограниченного увеличения числа сценариев и введения дополнительных переменных.

Анализ вероятностных распределений потоков платежей. В целом применение этого метода анализа рисков позволяет получить полезную информацию об ожидаемых значениях NPV и чистых поступлений, а также провести анализ их вероятностных распределений.

Вместе с тем использование этого метода предполагает, что вероятности для всех вариантов денежных поступлений известны либо могут быть точно определены. В действительности в некоторых случаях распределение вероятностей может быть задано с высокой степенью достоверности на основе анализа прошлого опыта при наличии больших объемов фактических данных. Однако чаще всего такие данные недоступны, поэтому распределения задаются исходя из предположений экспертов и несут в себе большую долю субъективизма.

Деревья решений. Ограничением практического использования данного метода является исходная предпосылка о том, что проект должен иметь обозримое или разумное число вариантов развития. Метод особенно полезен в ситуациях, когда решения, принимаемые в каждый момент времени, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

Имитационное моделирование. Практическое применение данного метода продемонстрировало широкие возможности его использования инвестиционном проектировании, особенно в условиях неопределённости и риска. Данный метод особенно удобен для практического применения тем, что удачно сочетается с другими экономико-статистическими методами, а также с теорией игр и другими методами исследования операций. Практическое применение авторами данного метода показало, что зачастую он даёт более оптимистичные оценки, чем другие методы, например анализ сценариев, что, очевидно обусловлено перебором промежуточных вариантов.

Многообразие ситуаций неопределённости делает возможным применение любого из описанных методов в качестве инструмента анализа рисков, однако, по мнению авторов, наиболее перспективными для практического использования являются методы сценарного анализа и имитационного моделирования, которые могут быть дополнены или интегрированы в другие методики.

Риск и его виды

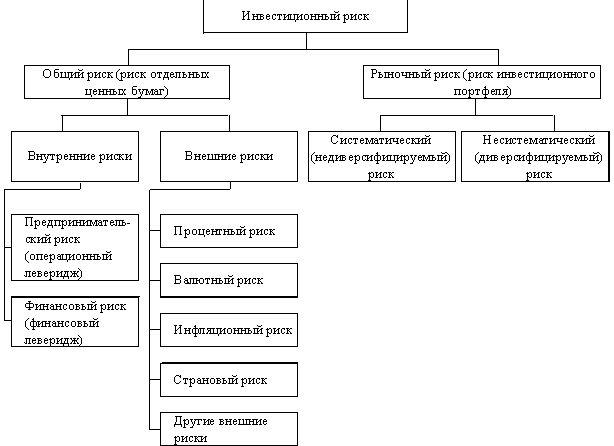

Такая трактовка риска позволила унифицировать подход к его различным видам. С позиции конкретного предприятия существует большое число видов самых разнообразных рисков, которые могут повлиять на уровень доходности реализуемых проектов: риск процентной ставки, валютные риски, инфляционный, политический, страновый и многие другие виды рисков. Однако, с позиции инвестора все эти риска могут быть объединены в одну группу – общий риск или риск отдельных ценных бумаг (рис. 5.4.1). Наряду с перечисленными видами общего риска, внешними по отношению к предприятию, существуют внутренние общие риски, для измерения которых используются показатели операционного и финансового левериджа. Первый из них был рассмотрен в гл. 3 данного пособия, о втором речь пойдет несколько позже.

Инвестор как правило не держит только один вид ценных бумаг. Житейский принцип “не складывать все яйца в одну корзину” подсказывает, что значительно безопаснее обладать набором из нескольких финансовых инструментов, выпущенных различными эмитентами: так называемым портфелем инвестиций. В этом случае более важным для инвестора является не уровень общего риска каждой ценной бумаги в отдельности, а совокупный риск инвестиционного портфеля или рыночный риск. Объединяя различные финансовые инструменты в портфель, инвестор стремится максимально диверсифицировать риск, то есть избежать одновременного изменения доходности каждого инструмента в одном и том же направлении. Та часть рыночного риска, которая поддается такой диверсификации называется несистематическим или диверсифицируемым риском. Величина рыночного риска, не поддающаяся диверсификации называется систематическим (недиверсифицируемым) риском. Чем меньше бумаг в портфеле, тем выше величина несистематического риска, которая может быть снижена путем диверсификации портфеля, то есть путем помещения в него все большего числа различных финансовых активов. Считается, что портфель, состоящий из 40 случайным образом отобранных акций, является в достаточной степени диверсифицируемым и добавление в него каждой новой акции уже не будет давать столь же высокого снижения несистематического риска, как это было для первых 40 ценных бумаг.

Пределом для диверсификации служит уровень риска, присущий данному финансовому рынку в целом. Такой риск называется систематическим, он определяется не спецификой отдельных бумаг, обращающихся на рынке, а общими тенденциями, характерными для рынка в целом: общим ростом или понижением деловой активности. Индикаторами общего состояния рынка являются рассмотренные в предыдущей главе индексы, например – DJIA или S&P 500. Репрезентативность этих индексов позволяет использовать их для характеристики состояния конкретного финансового рынка (например NYSE) в целом. Можно сказать, что фондовые индексы отражают поведение некой “средней” акции, вобравшей в себя все специфические особенности отдельных активов, обращающихся на данном рынке.

Диверсификация инвестиционного портфеля является наиболее очевидным и простым способом минимизации риска. Если воспользоваться статистической терминологией, диверсифицируемый риск отражается в степени корреляции между отдельными активами, входящими в портфель. Наличие высокой положительной корреляции (коэффициент корреляции близкий к +1) увеличивает несистематический риск портфеля; при отрицательных значениях коэффициента корреляции этот риск минимизируется. Однако, наряду со взаимосвязями между акциями, входящими в портфель, существует корреляция их доходности с доходностью рынка в целом, то есть поведением “средней” акции. Влияние этой связи нельзя устранить путем простой диверсификации портфеля, поэтому управление инвестиционным риском предполагает использование более сложных методов. Для правильного понимания их сути необходимо более подробно рассмотреть общие принципы количественного измерения риска.

Рисунок 5.4.1. Классификация инвестиционных рисков

Похожие работы

... простом векселе 1988 г., Конвенции о порядке разрешения инвестиционных споров между гос-ми и иностр-ми лицами 1965 г. и т.д. 17.Законодательные акты Российской Федерации, содержащие нормы международного частного права. Внутринациональные источники МЧП на федер-ном уровне: 1)Конституция РФ 1993 г. 2)ФЗ и законы: ГК ч3 разд6, Семейный кодекс разд 7, гпк,апк,налоговый кодекс,фз о ...

... органы исполнительной власти, являющиеся органами валютного контроля, и агенты валютного контроля. Вопрос 2 Правовой режим иностранных инвестиций. Теория и практика международного инвестиционного права режимы иностранных инвестиций делит на абсолютные и относительные. Первые базируются на принципах полной защиты и безопасности, недискриминации, справедливого и равноправного обращения, ...

... 30. Экономическая природа и основные этапы международной миграции рабочей силы. Международная миграция рабочей силы вызывается факторами внутреннего экономического развития каждой отдельной страны и внешними факторами, т.е. состоянием международной экономики, экономических связей между странами. Экономическая причина международной трудовой миграции, связанная с масштабами, темпами и структурой ...

... умов», массовым отъездом наиболее образованных и квал. работников. Нередко такая форма эмиграции носит безвозвратный характер и ведет к ослаблению интеллектуального потенциала страны-донора. Вопрос 38. Развитые страны в мировой экономике. В группу развитых стран (промыш. развитых, индустриал.) входят гос-ва с рын. экономикой и высоким уровнем социально-экон. развития, у которых ВВП на душу нас ...

0 комментариев