За формами власності інвесторів розрізняють інвестиції приватні (акціонерні), державні, іноземні та спільні

Економічний зміст, мета та завдання інвестиційної діяльності

Забезпечення фінансової стійкості та платоспроможності компанії (фірми), підприємства у процесі здійснення інвестиційної діяльності

Амортизаційні відрахування

Навигация

За формами власності інвесторів розрізняють інвестиції приватні (акціонерні), державні, іноземні та спільні

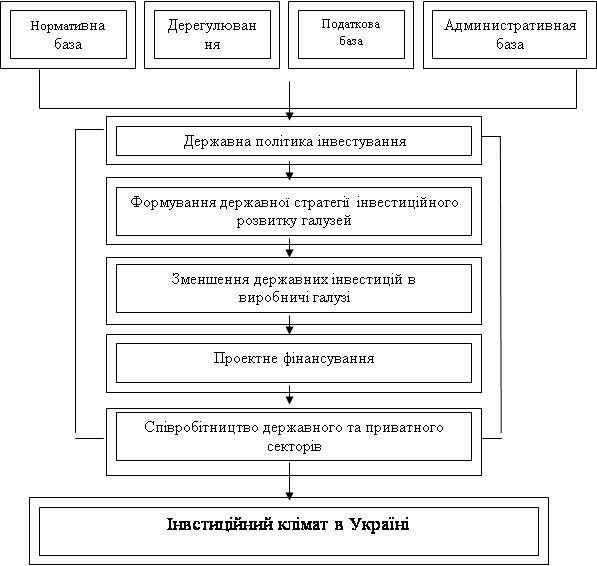

Проблема інвестування єкономіки України за рахунок внутрішніх резервів

34807

знаков

0

таблиц

2

изображения

4. За формами власності інвесторів розрізняють інвестиції приватні (акціонерні), державні, іноземні та спільні.

5. За регіональною ознакою виділяють інвестиції всередині країни та за кордоном.

Під ВНУТРІШНІМИ інвестиціями розуміють вкладення коштів в об'єкти інвестування, розміщені в межах даної країни.

Під інвестиціями ЗА КОРДОНОМ (іноземні інвестиції) розуміють вкладення коштів у об'єкти інвестування, розміщені за межами даної країни.

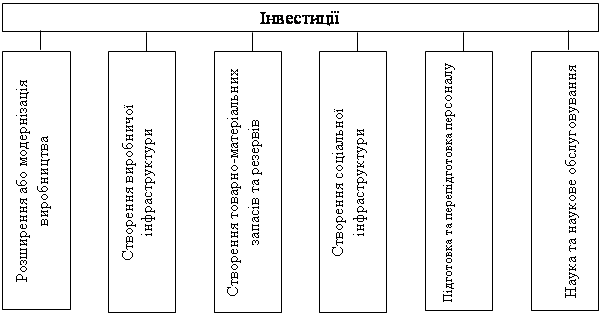

Під інвестиціями звичайно, розуміються довгострокові вкладення капіталу в підприємства різних галузей народного господарства, в інфраструктуру, в соціальні програми, в охорону навколишнього середовища. Інвестиції виражають усі види майнових та інтелектуальних цінностей, які вкладаються в об'єкти підприємницької та інших видів діяльності, у результаті якої формується прибуток (доход) або досягається соціальний ефект. Державні інвестиції можуть здійснюватись і з метою регулювання розвитку економіки.

Основними цінностями інвестицій є:

• рухоме та нерухоме майно (будівлі, споруди, обладнання та інші матеріальні цінності);

• кошти, цільові банківські внески, кредити, акції та інші цінні папери;

• майнові права, похідні від авторського права — ліцензії, "ноу-хау", досвід та інші інтелектуальні цінності;

• право користування землею та іншими природними ресурсами, а також інші майнові права.

Інвестиції у відтворення основних фондів здійснюються у формі капітальних вкладень. Слід відзначити, що до 1991 року поняття інвестицій ототожнювалось з терміном "капітальні вкладення", що характеризує діяльність замовників (інвесторів).

Капітальні вкладення розглядались у двох аспектах: як економічна категорія; як процес, пов'язаний з рухом грошових ресурсів. Капітальні вкладення як економічна категорія — це система грошових відносин, пов'язаних з рухом вартості, авансованої у довгостроковому порядку в основні фонди від моменту виділення коштів до моменту їх відшкодування.

Головним об'єктом вивчення виступали капітальні вкладення як процес руху вартості, авансованої у розширене відтворення основних фондів. Основна увага приділялась вивченню структури джерел фінансування капітальних вкладень, договірним стосункам замовників та підрядників, ролі банків як установ, що здійснюють фінансування та кредитування капітальних вкладень. Позитивним фактором виявилось внесення до складу капітальних витрат на фінансування обігових коштів підприємств-новобудов у зв'язку з наданням їх, новобудовам один раз на весь період функціонування підприємства.

За обсягом та значущістю капітальні вкладення є основною складовою частиною інвестицій, у нашій країні на них припадає близько 85% усіх інвестицій.

Існує також таке розуміння інвестування, яке характеризується витратами матеріальних, трудових та грошових ресурсів на створення основних фондів галузей народного господарства шляхом капітальних вкладень. У капітальному будівництві планування, управління та організація, разом із проектуванням, ресурсозабезпеченням будівництва в сукупності складають зміст процесу інвестування. Головними етапами інвестування є:

• перетворення ресурсів у капітальні вкладення (витрати), тобто процес спрямування інвестицій у конкретні об'єкти інвестиційної діяльності (власне інвестування);

• перетворення вкладених коштів у приріст капітальної вартості, що характеризує кінцеве перетворення інвестицій та отримання нової споживчої вартості;

• приріст капітальних вартостей у формі доходу або соціального ефекту, тобто кінцева мета інвестиційної діяльності.

Початковий та кінцевий ланцюжки замикаються, утворюючи новий взаємозв'язок: прибуток - ресурси, тобто процес нагромадження повторюється. При цьому слід мати на увазі, що процес нагромадження грошових ресурсів, не входячи в інвестиційну діяльність, є його необхідною передумовою. Інвестиційна діяльність є основою індивідуального кругообігу інвестицій на підприємстві. Інвестиційний цикл (період) містить один оборот інвестицій, тобто рух вартості, авансованої у капітальне майно від моменту акумуляції коштів до моменту їх, відшкодування. Держава стимулює інвестиційну діяльність підприємств шляхом надання їм податково-амортизаційних преференцій (пільг з оподаткування прибутку або пільгових норм амортизації).

2. Інвестиції, їх види і характеристика.

Характеристика інвестицій. Як показують розрахунки за тривалий період часу, в середньому приблизно одну третину обсягу фінансових коштів

підприємств різних галузей економіки України становлять інвестиції (одноразові капітальні витрати).

Інвестиції — це довгострокові вкладення капіталу (грошей) у підприємницьку діяльність з метою одержання певного доходу (прибутку). Той, хто має капітал (гроші) і вкладає його (їх) у ту і іншу комерційну справу, називається інвестором, а процес вкладення капіталу — Інвестуванням строковим фінансуванням. У будь-якій підприємницькій діяльності інвесторами можуть бути як пні, так і фізичні особи, тобто підприємства і окремі види капіталу.

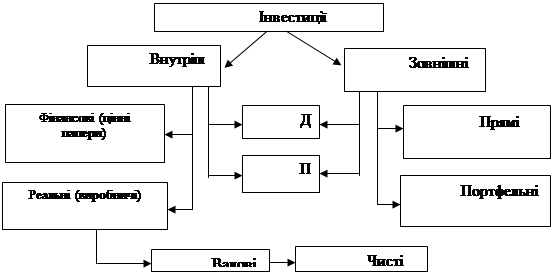

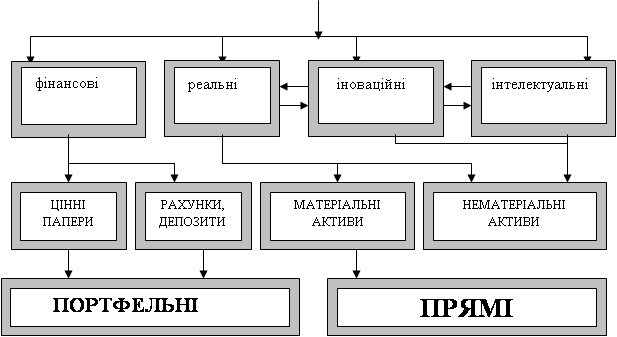

Для сутньозмістовної характеристики інвестицій істотне теоритичне і практичне значення має визначення різновидів за окремими ознаками, їх функціонально-елементний склад (рис. 7.4).

Рис. 7.4. Функціонально-елементний склад інвестицій підприємства

Залежно від того, де вкладається капітал (у межах країни чи за кордоном), виокремлюють Внутрішні (вітчизняні) і зовнішні (іноземні) інвестиції. У

свою чергу внутрішні інвестиції поділяються на фінансові та реальні, а зовнішні ~ на прямі і портфельні.

Фінансові інвестиції[3] означають використання наявного капіталу для придбання (купівлі) акцій, облігацій та інших цінних паперів, що випускаються підприємствами або державою. За умови такого інвестування має місце переміщення титулів власності, котрі дають право на одержання нетрудового доходу. У літературі з питань політичної економії капітал у вигляді цінних паперів називається ще фондовим, або фіктивним капіталом, поза як він не є реальним багатством і не має дійсної вартості (на відміну від капіталу, вкладеного в різні сфери і галузі суспільного виробництва).

В умовах ринкової економіки з фінансових інвестицій найбільш поширеним є придбання акцій з метою одержання щорічного дивідендного доходу. За характером розпорядження вирізняють два види акцій — іменні та на пред'явника, а за розміром одержуваного доходу ~ звичайні та привілейовані. На відміну від іменних акції на пред'явника можуть вільно купуватись і продаватись. По звичайних акціях виплачуються дивіденди, розмір яких залежить від величини одержуваного у тому або іншому році підприємством (акціонерним товариством) прибутку, а по привілейованих — фіксований розмір (процент) незалежно від фактичної величини прибутку.

Реальні інвестиції[4] являють собою вкладення капіталу (грошей) в різні сфери і галузі народного господарства (суспільного виробництва) з метою оновлення існуючих і створення нових "капітальних" (матеріальних) благ, а як наслідок цих результатів — одержання набагато більшого прибутку. Такі реальні інвестиції ще називають виробничими; проте у практиці господарювання за ними закріпилась інша усталена і повсюдно поширена назва — просто капітальні вкладення. Оскільки в наступних розділах мова йтиме лише про капітальні вкладення у виробництво на різних підприємствах, то це обумовлює необхідність їх окремого більш детального розгляду.

Зовнішні Прямі інвестиції — це вкладення капіталу за кордоном, що за величиною становить не менше 10% вартості того чи іншого конкретного проекту, а портфельні — закордонні інвестиції розміром до 10% вартості здійснюваного за їх допомогою капітального проекту. Періодичний аналіз співвідношення прямих і портфельних інвестицій має практичне значення для виявлення загальних масштабів і частки залучення іноземного капіталу до сфери розвитку і підвищення виробництва та інших напрямків діяльності господарюючих суб'єктів.

Ефективність довгострокового фінансування модернізації існуючих і будівництва нових виробничих і невиробничих об'єктів багато де в чому залежить від пропорцій між державними і приватними інвестиціями. Поки що домінують державні інвестиції і фінансова підтримка держави, позаяк за кількістю господарюючих суб'єктів і обсягом вироблюваної продукції переважають державні підприємства порівняно з фірмами інших форм власності. Цілком природно, що з активізацією розвитку роздержавлення і приватизації власності, акціонування державних підприємств все більшою має ставати частка приватного капіталу в загальному обсязі. Це сприятиме підвищенню рівня ефективності використання як внутрішніх, так і зовнішніх інвестицій.

Похожие работы

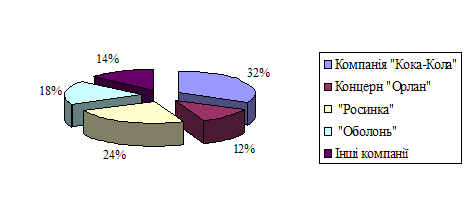

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... спільного інвестування», який після прийняття у березні 2002 р. став основою системи державного регулювання у зазначеній сфері. Розділ 2. Особливості організації діяльності інвестиційних фондів в Україні: міжнародний порівняльний аспект. 2.1. Особливості функціонування інститутів спільного інвестування в Україні і закордоном. В Україні існує значний нереалізований інвестиційний потенц ...

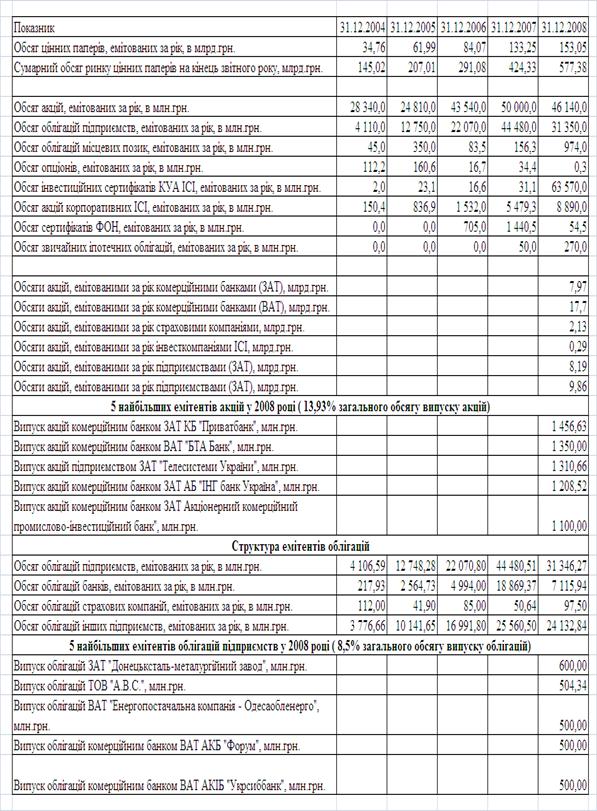

... ринку цінних паперів на біржах України у 2008 році 1.4 Стратегії діяльності Національного банку України та комерційних банків на ринку цінних паперів в Україні 1.4.1 Стратегія діяльності Національного банку України на ринку цінних паперів Стратегія діяльності Національного банку України на ринку цінних паперів України обумовлена вимогами Закона України „Про Національний банк України” [ ...

0 комментариев