Навигация

3. Рынок и его структура.

Рынок – это обмен, организованный по законам товарного производства и обращения, совокупность отношений товарного обмена, механизм взаимодействия покупателей и продавцов, т.е. отношение спроса и предложения, сфера обмена внутри страны и между странами.

Для возникновения рынка нужны условия: общественное разделение труда, экономическая обособленность производителей, свобода предпринимательства.

Рынок выполняет ряд существенных функций: информационную, посредническую, ценообразующую, регулирующую, санирующую.

Рынок как развитая система отношений товарного обмена представляет собой систему отдельных взаимосвязанных рынков. Таким образом, рынок охватывает рынок рабочей силы, финансовый рынок (рынок ссудных капиталов), рынок средств производства, потребительский рынок, рынок услуг, рынок технологий, рынок духовных благ.

4. Краткосрочные и долгосрочные периоды деятельности фирмы.

Деятельность фирмы может быть краткосрочной или долгосрочной, в зависимости от соотношения постоянных и переменных факторов, постоянных и переменных издержек.

Издержки, которые фирма несет при производстве заданного объема продукции, зависят от возможности изменения всех занятых ресурсов. Большая часть видов живого труда, сырья, топлива, энергии может быть изменена легко и быстро.

Другие ресурсы требуют больше времени для освоения.

В некоторых отраслях тяжелой промышленности изменения мощностей может занять несколько лет. Поскольку на изменение количества используемых в производственном процессе ресурсов затрачивается разное время, необходимо различать краткосрочный и долгосрочный периоды.

Краткосрочный период – это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для применения степени интенсивности использования фиксированных мощностей. Производственные мощности фирмы остаются неизменными в пределах краткосрочного периода, но объем производства может быть изменен путем применения большего или меньшего числа работников, сырья и других ресурсов. Существующие мощности в пределах краткосрочного периода могут использоваться с разной степенью интенсивности.

С точки зрения действующих фирм, долговременный период – это период времени достаточно продолжительный, чтобы изменить качества всех занятых, включая и производственные, мощностей. С точки зрения отрасли долговременный период так же включает в себя достаточно времени, чтобы действующие в ней фирмы смогли реформироваться и покинуть отрасль, а новые фирмы возникнуть и вступить в отрасль.

Если краткосрочный период представляет собой период фиксированных мощностей, то долговременный период – период изменяющихся мощностей. Важно отметить, что краткосрочный и долговременный периоды отличаются друг от друга скорее концептуально, чем периодом продолжительности.

Кратчайший период представляет собой короткий период времени, намного короче краткосрочного периода.

Общее правило поведения фирмы в долгосрочном периоде: фирма остается в деле, если предполагаемый доход от реализации ее продукции больше, чем валовые издержки фирмы.

В краткосрочном периоде, когда еще остались непогашенные обязательства, фирма, терпящая убытки, может прекратить коммерческую деятельность, объявив себя банкротом, либо продолжить ее. В этом случае она производит продукцию, которая, будучи реализована, принесет доход и позволит фирме свести убытки к минимуму.

Если у предприятия осталось неоплаченным хоть одно обязательство из разряда постоянных, то предприятие находится в краткосрочном периоде и не может выйти из дела, т.е. прекратить деятельность (оно может только объявить себя банкротом).

Банкротство влечет за собой опись имущества, его продажу, оплату долга из вырученных сумм. Такого исхода по возможности стараются избежать, и прежде чем выходить из него, предприниматель старается оплатить все долги по постоянным издержкам. Когда погашено последнее обязательство по самому длительному виду постоянных издержек, краткосрочный период деятельности фирмы превращается в долгосрочный и предприниматель волен решать, заключать ли ему новые долгосрочные обязательства, т.е. продолжать дело или прекратить его.

5. Издержки производства.

Рассмотрим издержки фирмы в процессе производства и сбыта товаров и услуг. Явные и альтернативные издержки учитываются фирмой в ее деятельности.

К явным относятся все издержки фирмы на оплату используемых факторов производства (труд, земля и капитал). Сумма всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью – как прибыль.

Однако сумма производственных издержек, если в них включать только явные издержки, может быть заниженной, и прибыль, соответственно, будет завышенной. Для более точной картины в издержки следует включать не только явные, но и неявные (альтернативные) затраты.

Альтернативными называются издержки использования ресурсов, являющихся собственностью фирмы. Эти издержки не входят в платежи фирмы другим организациям или лицам.

Учет явных и альтернативных издержек позволяет более точно оценить прибыль фирмы

Чистая экономическая прибыль определяется как разница между доходом от реализации продукции и всеми (явными и альтернативными) издержками.

Экономическая прибыль является разницей между валовым доходом (выручкой) и всеми (явными и альтернативными) издержками фирмы.

Бухгалтерская прибыль (финансовая) представляет собой разность между валовым доходом (выручкой) фирмы и ее явными издержками.

Нормальная прибыль – это прибыль, равная альтернативным издержкам, вложенным в дело владельцем фирмы.

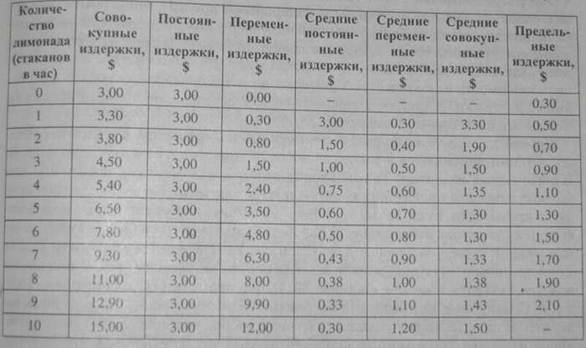

Издержки фирмы, связанные с возмещением производственных факторов, размеры которых не зависят от объема производимой продукции, называются постоянными (FC). Основу постоянных издержек составляют издержки, связанные с использованием основных фондов (основного капитала).

К переменным издержкам фирмы (VC) относят возмещение затрат на выплату заработной платы персоналу, начисляемой в зависимости от выработки, платежи за используемое сырье и материалы, топливо, электроэнергию. Если производство прекратится, то переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся на том же уровне. С расширением производства переменные издержки будут возрастать, т.к. фирме потребуется больше сырья, материалов, работников и т.д. Основу переменных издержек составляют издержки, связанные с использованием оборотных фондов (оборотного капитала).

В сумме

постоянные

и переменные

издержки составляют

валовые

издержки производства

(TC):

![]() .

.

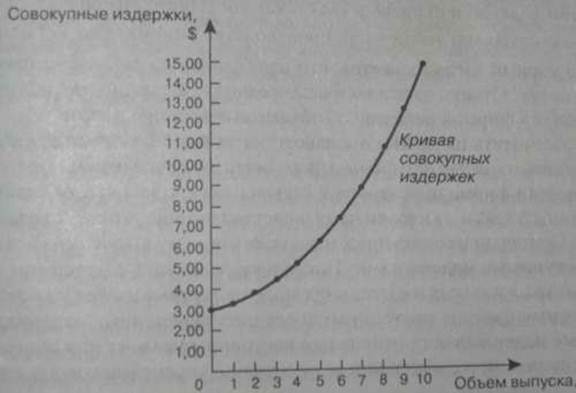

Если постоянные издержки неизменны, а переменные растут по мере увеличения объемов производства, то валовые издержки также будут расти.

Деление издержек на постоянные и переменные имеет важное значение для анализа деятельности предприятия. Предприниматель должен быть готов к убыточной деятельности, в случае которой его цель максимизации прибыли заменяется на минимизацию убытков, что фактически одно и тоже.

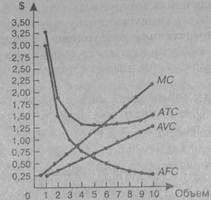

Средними называются издержки, приходящиеся на единицу производимой продукции. Сравнивая средние издержки с ценой продукции, можно получить представление о прибыльности работы фирмы. Средние издержки (AC) рассчитываются путем деления издержек на объем произведенной продукции (Q). Таким образом, можно рассчитать средние постоянные (AFC), средние переменные (AVC) и средние валовые (ATC) издержки.

Средние

постоянные

издержки:  .

.

Средние

переменные

издержки:

Средние

валовые издержки

рассчитываются

путем деления

валовых издержек

на объем производства,

или суммируя

средние постоянные

и средние переменные

издержки:  .

.

Предельными

издержками

фирмы (MC)

называется

прирост издержек,

связанный с

выпуском

дополнительной

единицы продукции,

т.е. отношение

прироста переменных

издержек (![]() )

к вызванному

ими приросту

продукции (

)

к вызванному

ими приросту

продукции (![]() ):

):

.

.

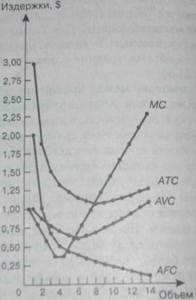

Анализ издержек производства сказывается на выборе фирмой объема выпуска в краткосрочном временном интервале, когда часть издержек постоянна.

Похожие работы

... Московская государственная академия водного транспорта КУРСОВАЯ РАБОТА по дисциплине «Микроэкономика» Тема: "Оптимизация объёмов производства на краткосрочных временных интервалах" Выполнил: студент второго курса гр. ЭУ Данилов Евгений Проверила: И. В. Пыхтина Москва 2000 г. СОДЕРЖАНИЕ ВВЕДЕНИЕ 3 1. ...

... (СИп ) определяется по формуле : СИп = е ( 1 - jпi : jo ) Упi х 100 , где jпi - индекс изменения постоянных издержек I - го вида; Упi - удельный вес постоянных издержек I - го вида в издержках предприятия, ( в процентах ); I - вид постоянных издержек; п - количество видов постоянных издержек. Существует еще один вид определения динамики себестоимости он осуществляется на основе расчета ...

MC – это когда максимилизация прибыли (минимизация убытков) достигается при объеме производства соответствующим точке равенства предельного дохода и предельных издержек. Это правило совершенно только в условиях совершенной конкуренции. MC P MR = P A B C D E F Q 9. Равновесие фирмы ...

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

0 комментариев