Навигация

Классификация и виды налогов

45330

знаков

0

таблиц

1

изображение

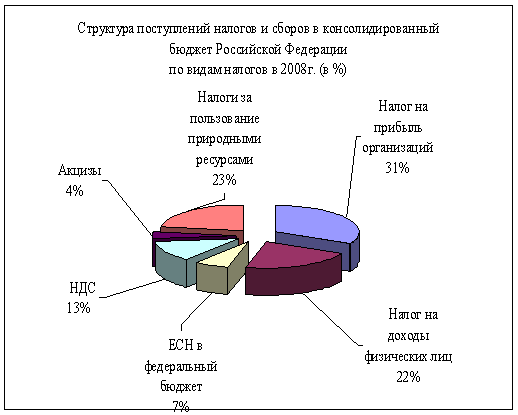

1.3. Классификация и виды налогов

Налоги весьма разнообразны по видам и образуют довольно разветвленную совокупность. Попытки унифицировать налоги, уменьшить количество их видов пока не имели успеха. Возможно, это происходит потому, что правительствам удобнее вместо одного большого налога взимать множество не столь больших, в этом случае налоговые поборы станут менее заметными и чувствительными для населения.

Налоги делятся на разные группы по многим признакам. Прежде всего налоги делятся на прямые и косвенные в зависимости от источника их взимания.

Прямые налоги взимаются непосредственно с дохода налогоплательщика так, что он ощущает их в виде недополученного дохода.

Косвенные налоги взимаются иным, менее заметным методом, посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в госбюджет. Это в основном акцизные налоги, фискальные монопольные налоги и таможенные пошлины (налог на экспорт и импорт). К косвенным могут быть отнесены также налог на добавленную стоимость и применявшиеся в советские времена налог с оборота и налог с продаж. Косвенные налоги именуют еще безусловными в связи с тем, что они взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

Виды налогов различаются также в зависимости от характера налоговых ставок.

Налоговой ставкой называется процент или доля подлежащих к уплате средств, а еще точнее - размер налога в расчете на единицу объекта налогообложения (на рубль дохода, на автомобиль, на рубль имущества и т.д.). В зависимости от налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные.

Налог называется пропорциональным, если налоговая ставка неизменна, не зависит от величины дохода, от масштаба объекта налогообложения. В этом случае говорят о твердых налоговых ставках на единицу объекта.

При прогрессивном налоге налоговая ставка налоговая ставка повышается по мере возрастания величины объекта налогообложения.

Ставка регрессивного налога, наоборот, понижается по мере увеличения объекта налогообложения. Регрессивный налог вводится с целью стимулирования роста дохода, прибыли, имущества.

В зависимости от того, кто взимает налог и в какой бюджет он поступает, налоги делятся на государственные и местные. В свою очередь, при федеральном устройстве государства государственные налоги разделяются на федеральные налоги и налоги субъектов федерации.

В соответствии с Налоговым кодексом РФ:

К Федеральным налогам и сборам относятся:

налог на добавленную стоимость;

акцизы;

налог на прибыль предприятия;

налог на доходы от капитала;

налог на доходы физических лиц;

единый социальный налог;

государственная пошлина;

таможенные пошлины и сборы;

налог на использования недрами;

налог на дополнительный доход от добычи углеводородов;

сбор за право пользования объектами животного мира и водными биологическим ресурсами;

лесной налог;

водный налог;

экологический налог;

федеральные лицензионные сборы;

К Региональным налогам и сборам относятся:

налог на имущество предприятия;

транспортный налог;

налог с продаж;

региональные лицензионные сборы;

дорожный налог;

налог на игорный бизнес;

налог на недвижимость;

К местным налогам и сборам относятся:

налог на землю;

налог на имущество физических лиц;

налог на рекламу;

местные лицензионные сборы;

налог на наследование или дарение.[5]

Если же в качестве классификационного признака налогов рассматривать, кто есть налогоплательщик, т.е. субъект налогообложения, то различают налоги на юридических и физических лиц.

2. Налоговая система и ее функции

2.1. Понятие налоговой системы

Налоговая система представляет собой совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.[6]

Система налогов – это совокупность налогов, сборов, пошлин и других приравненных к налогам платежей, взимаемых на территории государства в тот или иной период времени. Основными налогами, посредством которых формируется преобладающая масса бюджетных доходов, как в российской, так и мировой практике являются: НДС, акцизы, налог на прибыль (доход) юридических лиц, подоходный налог с физических лиц; таможенныые пошлины, платежи в социальные фонды, налог с продаж.

Налоговый механизм – понятие более объемное, чем налоговая система, представляет собой совокупность всех средств и методов организационно-правового характера, направленных на выполнение налогового законодательства. Посредством налогового механизма реализуются налоговая политика государства, формируются основные количественные и качественные характеристики налоговой системы, ее целевая направленность на отношение конкретных социально-экономических задач.

Наиболее важную роль в налоговом механизме имеет налоговое законодательство, а внутри него – механизм налогообложения (уровня налоговых ставок, система льгот, порядок исчисления налогооблагаемой базы, состав объектов налогообложения и другие элементы, связанные с исчислением налогов).

Посредством изменения механизма налогообложения можно придать налоговой системе качественно новые черты, например, изменить ее структуру, не меняя при этом количественного и видового состава налогов[7].

Похожие работы

... предприятий и организаций 10 40 40 Транспортный налог - 10 40 Функции налогов и регулирование рынка. В рыночной экономике любой страны налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна. Что такое ...

... ускорил эту замену и сделал ее неизбежной, так как предпринимательская деятельность не может развиваться эффективно в условиях неопределенности экономических взаимоотношений с государством, с бюджетом и с налоговой системой. Нормально функционирующая система налогов является одним из средств борьбы с теневой экономикой: ведь уплата налога с того или иного дохода означает признание его ...

... сборы за товары, ввозимые или вывозимые за пределы страны. Таможенные пошлины уплачиваются лицом, перемещающим товары. 3. Можно выделить следующие проблемы функционирования налоговой системы Республики Беларусь: · сложное законодательство; · нечеткость изложения некоторых норм; · высокая периодичность уплаты налогов; · большое количество налогов и сборов; · относительно высокие ...

... сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина. 3.3 Основные направления налоговой политики К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации налоговой реформы был отменен ряд ...

0 комментариев