Навигация

2.2 Эффект Лаффера.

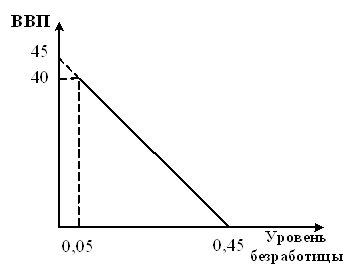

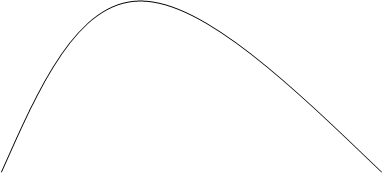

Вопрос о размерах критического налогообложения давно волнует политиков, ученых, практиков. Исследуя связь между величиной ставки налогов и поступлением в государственный бюджет, американский экономист Артур Лаффер показал, что не всегда повышение ставки налога ведет к росту налоговых доходов государства. Он попытался теоретически доказать, что при ставке подоходного налога выше 50% резко снижается деловая активность фирм и населения в целом. Основные точки для анализа:

ставка налога равна 0: поступлений в бюджет нет;

ставка налога равна 100%: поступлений в бюджет также нет (в легальной экономике никто не работает, все уходит в "теневую экономику");

точка А: при этом значении достигается максимум поступлений в бюджет.

Если налоговая ставка превышает объективную границу (точка А), то налоговые поступления начнут уменьшаться. А. Лаффер доказал, что один и тот же по величине доход в государственный бюджет может быть обеспечен и при высокой, и при низкой налоговых ставках. Однако на практике идеи Лаффера использовать трудно, так как сложно определить, на левой или на правой стороне кривой находится экономика страны в данный момент. Так, из-за ошибки в этом определении "эффект Лаффера" не сработал в период президентства Рейгана: хотя снижение налогов и привело к росту деловой активности в стране, но оно затруднило реализацию социальных программ.

Конечно, трудно рассчитывать, что на основе только теории можно построить идеальную шкалу налогообложения. Теория должна быть основательно откорректирована на практике. Немаловажное значение в оценке ее справедливости имеют национальные, культурные и психологический фактор. Американцы, например, считают, что при такой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике. Вообще же считается, что высшая ставка подоходного налогообложения должна находиться в пределах 50-70%.

Налоги - это те же экономические нормативы, но только подлинно единые и стабильные, независящие от воли отдельных лиц.

Индивидуализация налоговых ставок, льгот и санкций запрещена, их можно дифференцировать по отраслям, производствам, регионам, но никак не по отдельным предприятиям.

Налоги относятся к классу экономических нормативов, они формируются по принципам, присущим нормативам. Например, ставку налога на прибыль можно рассматривать как норматив отчислений от прибыли в бюджет, но установленный на общегосударственном уровне.

Как мировой, так и отечественный опыт свидетельствуют о преимуществах налоговой системы перед любой другой формой изъятия части доходов граждан и предприятий в государственный бюджет.

Одно из этих преимуществ - правовой характер налогов. Их состав, ставки и санкции определяются не министерствами и ведомствами, даже не правительствами, а принятыми парламентами

Законами.

Ставка налога может зависеть от категории, к которой относится плательщик, от того, к какой социальной группе относится гражданин или к какой по размерам группе относится предприятие, но она не зависит и в принципе не может зависеть от того, кто именно непосредственно платит.

А фиксированный размер ставок и их относительная стабильность способствует развитию предпринимательской деятельности, так как облегчают прогнозирование ее результатов.

2.3 Виды налогов в РФ.

В первую очередь следовало бы остановиться на делении налогов в зависимости от того, какой уровень власти устанавливает важнейшие элементы налога и вводит его в действие. По этому признаку налоги подразделяются на государственные и местные. Исходя из федерального устройства отдельных государств, в том числе и Российской Федерации, государственные налоги подразделяются на федеральные и региональные (налоги субъектов Федерации). Применительно к Российской Федерации систему налогов необходимо характеризовать как совокупность федеральных, региональных и местных налогов. Первой частью Налогового кодекса России установлено 16 федеральных, 7 региональных и 5 местных налогов. Но они будут действовать только с момента полной отмены закона об основах налоговой системы. Пока же в России действуют статьи 19, 20 и 21 отмененного Закона об основах налоговой системы, которые предусматривают возможность взимания на российской территории 18 федеральных, 6 региональных и 22 местных налогов.

Федеральные налоги в Российской Федерации установлены налоговым законодательством и являются обязательными к уплате на всей территории страны. Перечень региональных налогов установлен Налоговым кодексом, но эти налоги вводятся в действие законами субъектов Федерации и являются обязательными к уплате на территории соответствующего субъекта Федерации. Вводя в действие региональные налоги, представительные (законодательные) органы власти субъектов Федерации определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных федеральным законодательством, налоговые льготы, порядок и сроки уплаты налогов. Все остальные элементы региональных налогов установлены соответствующим федеральным законом. Таков же порядок введения местных налогов с той лишь разницей, что они вводятся в действие представительными органами местного самоуправления.

И в зависимости от метода взимания налогов, они делятся на прямые и косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой теме могут служить такие налоги, как налог на доходы физических лиц, налог на прибыль, налои на имущество как (юридических, так и физических лиц) и ряд других налогов. В данном случае основанием для обложения служат владение и пользование доходами и имуществом.

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Эти налоги включатся в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем. Владелец товара, работы или услуги при их реализации получает с покупателя одновременно с ценой и налоговые суммы, которые затем перечисляет государству. Поэтому косвенные налоги нередко называют налогами на потребление. Таким образом, указанные налоги предназначаются для перераспределения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы или услуги), выступающий в качестве посредника между государством и фактическим плательщиком налога – потребителем этого товара (работы или услуги). Примером косвенного налогообложения могут служить такие яркие представители, как налог на добавленную стоимость, акцизы и таможенные пошлины.

Косвенные налоги являются наиболее простыми для государства с точки зрения их взимания, но также достаточно сложными для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательность для государства эти налоги имеют еще и потому, что поступления их в казну прямо не привязаны к финансово–хозяйственной деятельности субъекта налогообложения, и фискальный эффект достигается в условиях падения производства и даже убыточной работы предприятий и организаций.

Вместе с тем, государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие попало как можно большее число объектов деятельности налогоплательщика: создающее материально–техническую основу деятельности имущество предприятий, рабочая сила, потребляемые в производстве ресурсы, доход. Это создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

В российской налоговой системе преобладают косвенные налоги, что подтверждается данными табл. 1.

Как видно из приведенных данных, доля косвенных налогов составляет 56 % в общей сумме налогов консолидированного бюджета, в то время как прямые налоги составляют только 44 процента.

Все данные сведены в таблице 2.3.1.

Таблица Удельный вес налогов в консолидированном бюджете Российской Федерации за 1999 г. (в процентах)

|

| Налоги | Удельный вес (%) |

| 1 | Прямые в том числе: | 44,0 |

| 2 | Налог на прибыль (доход) предприятий и организаций | 21,9 |

| 3 | Налог на доходы физических лиц | 11,7 |

| 4 | Налоги на имущество | 5,2 |

| 5 | Косвенные в том числе: | 56,0 |

| 6 | Налог на добавленную стоимость | 28,6 |

| 7 | Акцизы | 10,8 |

| 8 | Налоги на внешнюю торговлю и внешнеэкономические операции | 8,6 |

| 9 | Всего | 100,0 |

![]() При этом с введением второй части Налогового кодекса доля косвенного налогообложения еще более увеличится в связи с резким повышением ставок акцизов на бензин, с введением акцизов на дизельное топливо и моторные масла, а также отменой большого числа льгот по налогу на добавленную стоимость.

При этом с введением второй части Налогового кодекса доля косвенного налогообложения еще более увеличится в связи с резким повышением ставок акцизов на бензин, с введением акцизов на дизельное топливо и моторные масла, а также отменой большого числа льгот по налогу на добавленную стоимость.

Нередко и прямые, и косвенные налоги подразделяют на несколько видов. Среди прямых налогов выделяют реальные и личные. Реальными налогами облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. К ним, в частности, относятся земельный налог, налог на имущество, налог на недвижимость и некоторые другие. В отличие от реальных, личные налоги учитывают финансовое положение налогоплательщика и его платежеспособность. Они взимаются с физических и юридических лиц или у источника дохода, или по декларации. Примером личного обложения могут служить налог на прибыль, налог на доходы физических лиц.

Косвенные налоги, в свою очередь, подразделяются на акцизы, государственную фискальную монополию и таможенные пошлины. Акцизы бывают индивидуальные и универсальные. Ярким примером универсального акциза является налог на добавленную стоимость, который применяется в мировой налоговой системе с конца 60-х – начала 70-х годов, в Российской Федерации – с 1992 г. Индивидуальные акцизы устанавливаются как по отдельным видам товаров, так и по группам товаров.

Таможенные пошлины в большинстве стран устанавливаются только на импортные товары. Экспорт товаров, как правило, обложению таможенными пошлинами не подлежит. В отличие от других стран в России установлены и экспортные пошлины.

Государственная фискальная монополия в налоговой практике используется не всеми странами, отсутствует она и в российской налоговой системе.

На практике нередко проводят разделение налогов в зависимости от их использования. В этом случае они подразделяются на общие и специальные.

К общим относится большинство взимаемых в любой налоговой системе налогов. Их отличительной особенностью является то, что они после поступления в бюджет любого уровня обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги, имея строго целевое назначение, закреплены за определенными видами расходов. В частности, в Российской Федерации примером специального налога могут служить единый социальный налог, налог на воспроизводство минерально–сырьевой базы.

В зависимости от установленных ставок налогообложения налоги подразделяются на пропорциональные, прогрессивные и регрессивные.

Похожие работы

... зарубежных стран снижение налогов само по себе мало способно что-либо изменить в темпах экономического роста в долгосрочной перспективе. Необходимо учитывать, что общепризнанной в теории налогообложения выступает кривая Лаффера (Laffer currve), показывающая связь между налоговыми ставками и объемом налоговых поступлений в бюджет. В соответствии с этой кривой снижение ставок до предельной точки ...

... оказывается в условиях более высокого уровня инфляции. Инфляция и безработица с позиции неоклассиков — гипотеза естественного уровня Стандартное кейнсианское объяснение выброса точек инфляции и безработицы вправо от кривой Филлипса 60-х гг. заключается в том, что произошла серия шоков предложения, которые сдвинули кривую предложения влево, и, таким образом, кривая Филлипса переместилась вправо ...

... школ на равновесие. 5.2 Равновесие товарного рынка (кейнсианская модель). Простой мультипликатор Товарный рынок страны (рынок товаров и услуг) является центральным звеном макроэкономики. Дж. М. Кейнс выделил идеальную и реальную функции потребления домашних хозяйств. Идеальная: С = Y (редко используется на практике). В реальной жизни население тратит только часть своего дохода на ...

... регулятор общего равновесия рыночного хозяйства. В частности, такое использование налогов предусматривается в многочисленных антициклических программах. Эти программы отводят различную роль налогам как регуляторам экономики, что зависит от концепции, которой руководствуется правительство. По Keйнcy, вo время спада налоги снижаются для стимулирования производства. Во время подъема, наоборот, ...

0 комментариев