Навигация

Февраля 1998 года Президент России подписал федеральный закон №16 «О присоединении РФ к Конвенции УНИДРУА «О международном финансовом лизинге»»

46118

знаков

2

таблицы

1

изображение

8 февраля 1998 года Президент России подписал федеральный закон №16 «О присоединении РФ к Конвенции УНИДРУА «О международном финансовом лизинге»».

29 октября 1998 г. был принят ФЗ № 164 «О лизинге». Практика показала, что закон в целом не соответствовал экономической ситуации того периода и создал юридические сложности, мешающие развитию лизинга. Юристы и экономисты считали, что закон требует серьезной доработки. Он противоречил ГК и в силу этого не мог подлежать бесспорному применению.

Законодательная база российского лизинга продолжала развиваться. Между тем, данные из экономических и юридических исследований показывают, что развитие лизингового бизнеса в России в значительной степени зависит от общей инвестиционной ситуации в стране и общих налоговых условий ведения бизнеса, нежели от принятия нового и совершенствования уже созданного специального законодательства о лизинге. Так, по мнению многих специалистов-практиков, развитию российского лизинга в последние годы способствовали изменения в экономике страны:

Ø В целом улучшилась инвестиционная ситуация по сравнению с кризисом 1998 г.

Ø Изменения в налоговом законодательстве, которые произошли в России относительно недавно – отмена 20%-го налога на приобретение автотранспортных средств и снижение налогов с оборота с 4% до 1% (в 2001г) и его отмена в 2002г.

Четвертый период развития лизинга начался во второй половине 2001г. и продолжается в настоящее время. Он характеризуется реформированием законодательства, регулирующего лизинговую деятельность. Наиболее существенные изменения таковы:

ü Вступившая в действие в начале 2002 года 25-ая глава Налогового Кодекса отчасти закрепила имеющийся льготный налоговый режим для проведения лизинговых операций в РФ. Изменения, внесенные в текст этого документа летом 2002 г. устранили некоторые противоречия с иным законодательством.

ü 26 декабря 2001 г. Государственная Дума приняла закон «О внесении изменений и дополнений в ФЗ «О лизинге». 2.02.2002г он вступил в силу. В основном изменения были направлены на преодоление внутренней несогласованности предписаний закона, коллизий с иными нормативными правовыми актами и унификацию терминов.

Резюмируя представленный ретроспективный обзор отмечу, что российское законодательство о лизинге существенно отличается от законодательства стран с рыночной экономикой. Данные из опубликованных исследований и мнения специалистов-практиков свидетельствуют о том, что развитие лизингового бизнеса в России в большей степени зависит от общей инвестиционной ситуации в стране (в конкретной области – в частности) и общих условий ведения бизнеса, нежели от принятия нового и совершенствования уже созданного специального законодательства для лизинга.

Глава 3. Формирование инфраструктуры национального лизингового рынка

В России на процесс формирования инфраструктуры лизинговой отрасли влияет множество факторов общеэкономического и юридического характера, в частности, объем предстоящих лизинговых операций, товарная и географическая структура рынка, налоговый режим в стране. В связи с этим можно выделить следующие этапы развития российской лизинговой инфраструктуры:

· организационный – образование фирм, которые могли бы заниматься лизинговыми операциями,

· функциональный – непосредственное осуществление функций лизинговыми компаниями,

· координационный – создание специального органа для координации лизинговых функций в масштабах всей лизинговой системы страны («Рослизинг»).

В России прообраз специализированных лизинговых фирм возник в 1988 г. – это были совместные предприятия «Арендмаш», «Совфинтранс» и ряд других. В 1990-1991гг. инфраструктуру лизингового рынка пополнило более 10 специализированных компаний (наиболее известная – ассоциация «Балтлиз», зарегистрированная в 1990 г. в Санкт-Петербурге). По данным Государственной регистрационной палаты в 1990 г. в России было зарегистрировано 2 лизинговые компании, в 1993 г. – 10, к сентябрю 2000-го – 1416, включая 116 нерезидентов. Динамика количества зарегистрированных лизинговых компаний представлена на рисунке:

Рисунок 2 Динамика роста лизинговых компаний, имеющих лицензию.

|

937

937 ![]()

620

620

![]() 550

550

![]()

240

240

![]()

1996г. 1997г. 1998г. 1999г. 2001г.

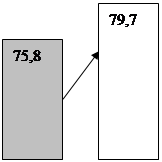

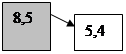

За 2000-2002гг. было выдано 888 лицензий на осуществление лизинговой деятельности резидентам РФ и 27 лицензий компаниям-нерезидентам. По оценкам Международной финансовой корпорации (МФК) и Государственной регистрационной палаты при Минюсте России процент реально работающих лизинговых компаний в разные годы составлял 25-30% от числа компаний, получивших лицензию (установить точное количество реально действующих компаний довольно сложно, так как некоторые компании получали лицензию для осуществления одной лизинговой операции, по существу, не планировали лизинговую деятельность как основную). В связи с этим можно предположить, что на территории России в 2000 г. реально действовало 350 лизинговых компаний, в 2001 г. – около 500, в июне 2002 г. – около 550. С 2002 г. лизинговая деятельность не подлежит лицензированию.Распределение лизинговых компаний по регионам России представлено на рисунке 3. Большинство лизингодателей располагаются в Европейской части России (79,7% от общего числа компаний); динамика развития компаний, зарегистрированных на территории Урала и Западной Сибири – отрицательная (уменьшение доли числа компаний в 2002 г. на 0,8%); очень малочисленную группу составляют компании, зарегистрированные на территории Восточной Сибири и Дальнего Востока (на начало 2002 г. их доля составляла 5,4%); в Приморье из 15 зарегистрированных компаний работает 6.

|

|

| ||||||

| |||||||

| |||||||

![]()

Европейская часть Урал и Западная Восточная Сибирь

Сибирь и Дальний Восток

По оценкам специалистов, более 20 ведущим компаниям принадлежат 53,6% всего российского рынка лизинговых услуг. В более развернутый список крупнейших 50 лизингодателей вошли 34 компании из Москвы, 5 – из Санкт-Петербурга, по одной компании из Саранска, Перми, Екатеринбурга, Воронежа, Башкортостана, Южно-Сахалинска, Томска, Новокузнецка, 2 – из Швеции, 1 – из Германии.

Анализ состояния отечественного лизингового предпринимательства позволяет сделать вывод о том, что развитие лизинга сталкивается с проблемой мобилизации значительных денежных средств, которые могли бы использоваться для закупки имущества.

Субъектами, располагающими временно свободными денежными средствами или имеющими доступ к ним, являются банковские учреждения. Практика показала целесообразность включения лизинговых операций в деятельность банков. В соответствии со ст.5 Закона РФ «О банках и банковской деятельности» от 02.12.1990 г. №395-1 (в ред. 21.03.2002 г. № 31-ФЗ) банкам разрешено наряду с другими операциями проводить лизинговые операции, которые, однако, пока не стали для банков традиционными – их масштабы несоизмеримы с имеющимися потенциальными возможностями.

Кроме этого, развитие банковской системы России сопровождается рядом проблем, одной из которых является недостаточная капитализация банковского сектора. По состоянию на 1 января 2002 г. из 1319 действующих кредитных организаций только 230 банков (17%) имели капитал, составляющий более 5 млн. евро; 171 банк (13%) – 2,2-2,5 млн. евро, почти 70% - менее 2,2 млн. евро.

В условиях высоких темпов инфляции любые банковские операции, носящие среднесрочный и долгосрочный характер (а именно к таким относятся операции финансового лизинга), становятся для банков слишком рискованными. Банку экономически не выгодно замораживать свои средства, вкладывая их в лизинг, и он идет на это в основном ради своей клиентуры.

В создавшейся ситуации исключительно важную роль играет государство, которое может оказать поддержку лизинговому бизнесу и способствовать его развитию.

В заключении в этой главе, необходимо назвать несколько лизинговых компаний и дать им краткую характеристику.

Компания «Центр-капитал» была создана сравнительно недавно, в 2001 г.

Однако, используя накопленный опыт лизинговых проектов ОАО «Татнефть» и банка «Зенит», сумела за короткий период завоевать серьезные позиции на рынке и авторитет у партнеров.

Компания структурирована как холдинг, имеющий в своем составе несколько лизинговых компаний и филиалов в Республике Татарстан и Санкт-Петербурге. В настоящее время лизинговый портфель Объединенной лизинговой компании «Центр-Капитал» составляют более 170 лизинговых договоров на сумму свыше 105 млн. дол. США.

Московская лизинговая компания. ЗАО, учреждено в ноябре 1993 г. Учредителями являются Московский фонд поддержки малого предпринимательства и Российская ассоциация развития малого и среднего предпринимательства. Уставной капитал на настоящий момент составляет 132500000 руб. Деятельность компании охватывает лизинг технологического, торгового оборудования, автотранспортных средств, строительной техники и целого ряда других видов оборудования, техники и транспортных средств.

Заключение

Переход России к рыночным отношениям осуществляется в условиях неразвитости необходимых экономических институтов, что сказывается на темпах развития экономики. Поэтому лизинг как один из рыночных механизмов преодоления инвестиционного кризиса необходимо поднять на достаточно высокий уровень, обеспечить его развитие как экономического и инвестиционного инструмента, создавая для этого необходимые льготные условия.

Основными предпосылками такого развития рынка лизинговых услуг являются:

· стандартизация лизинговых соглашений;

· система контроля кредитоспособности клиентов;

· расширение каналов сбыта имущества и предложений инвестиционных услуг.

Развитию лизингового рынка в России могут способствовать и некоторые его особенности, преимущества как особого инвестиционного механизма:

· соглашения России с рядом зарубежных стран об изменении двойного налогообложения;

· использование механизма получения более низких процентных ставок по кредиту от развитых стран;

· исключение из списка того вида имущества, которое облагается НДС;

· использование преимуществ оффшорных зон;

· предоставление услуг по лизингу в одном пакете с традиционными банковскими кредитами и др.

Международный лизинг, опирающийся на соответствующие исследования национальной практики в области лизинга, инвестиционных, налоговых льгот, особенностей нормативно-правовой базы в той или иной стране, режима амортизации, экспортно-импортного регулирования и т.д., позволяет комбинировать разного рода преимущества, предоставляемые национальным и иностранным деловым участникам. Так, например, можно обеспечить привлекательность лизинговой сделки и через третьи страны (путем регистрации в ней своего филиала), которые предоставляют особо льготный режим налогообложения через оффшорные зоны.

В заключение следует отметить, что макроэкономическая ситуация в России требует более эффективного применения такой формы привлечения иностранных инвестиций, как лизинг.

Кроме того, успешному развитию лизинга в России сегодня препятствуют:

1. Нехватка стартового капитала для организации лизинговых компаний.

2. Двойное обложение НДС (НДС взимается не только за ввоз лизингового имущества на таможенную территорию России, но и начисляется на лизинговые платежи).

3. Отсутствие инфраструктуры рынка

4. Недостаток высококвалифицированных кадров.

Однако, несмотря на существующие проблемы, лизинг уже доказал свою эффективность в качестве инструмента привлечения инвестиций даже в период экономического кризиса. Его дальнейшее развитие будет способствовать ускоренному подъему отечественного производства, а в конечном счете - выходу страны из кризисной ситуации.

Список используемой литературы

1. Красева Т. А. Основы лизинга // Ростов на Дону, «Феникс» 2003 г.

2. Макеева В. Г. Лизинг // уч. пособие, Москва, «Инфра-М», 2003 г.

3. Лещенко М. И. Основы лизинга // уч. пособие, Москва, «Финансы и статистика», 2002 г.

4. Комаров В. В. Инвестиции и лизинг в СНГ // «Финансы и статистика», 2001 г.

5. Горемыкин В. А. Лизинг // уч. «Дашков и К», Москва 2003 г.

6. Бюллетень «Промышленный маркетинг», №2(2),август 2003 г.

7. Технологии лизинга и инвестиций // Журнал Российской ассоциации лизинговых компаний - №1, 1999 г.

8. Бюллетень «Промышленный маркетинг», №3(3) сентябрь,2003 г.

9. Экономика и жизнь // «Юрист» №17, 2003 г.

10. www.centr-capital.ru

11. Газман В. Российский лизинг и антимонопольная политика государства // Приложение «Оборудование» к журналу «Эксперт», №10(58), 2001 г.

12. Веричев Д. Банковская реформа: перспективы и прогнозы // «Финмаркет», 2002 г.

Похожие работы

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

... значительного стартового капитала для организации лизинговой компании, поскольку она приобретает оборудование у производителя за полную стоимость. В связи с этим наиболее удобно заниматься лизинговыми операциями коммерческим банкам, так как они располагают значительными денежными ресурсами. 2) Неразвитость инфраструктуры лизингового рынка, включающей сеть лизинговых компаний, специализированных ...

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... , предназначалось для российского лизингополучателя. Вместе с тем иностранные и российские сталкиваются при осуществлении сделок с некоторыми проблемами, которые снижают экономическую эффективность международных лизинговых операций: это двойное обложение налогом на добавленную стоимость. НДС начисляется на стоимость самого имущества при ввозе его на таможенную территорию России, а также на ...

0 комментариев