Навигация

РИСКИ И ГАРАНТИИ В ПРОЕКТАХ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

44164

знака

5

таблиц

0

изображений

3. РИСКИ И ГАРАНТИИ В ПРОЕКТАХ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

В период проведения экономических реформ широкое распространение получила разработка бизнес—планов предприятий. Для несостоятельных предприятий разрабатываются планы финансового оздоровления. Он предполагает разработку мероприятий по реформированию предприятий, гибкие преобразования на предприятии, а него может входить бизнес—план или даже несколько бизнес—планов по отдельным нововведениям или по отдельным производственным бизнес—единицам. Инновационная деятельность является одним из мероприятий по выведению предприятия из кризиса и в большей степени, чем другие направления предпринимательской деятельности, сопряжена с риском, так как полная гарантия благополучного результата в инновационном предпринимательстве практически отсутствует.

Проекты антикризисного управления, включающие инновационные бизнес—планы, являются эффективным инструментом планирования финансово—экономических, технических и управленческих мероприятий по реформированию предприятий в соответствии с особенностями рынка. Основные цели которых, восстановления платежеспособности и повышение конкурентных преимуществ предприятия, а также снижение риска инновационной деятельности.

К основным задачам проектов антикризисного управления можно отнести следующие. Во—первых, это определение конкретных направлений деятельности по финансовому оздоровлению предприятия. Во—вторых, направление хозяйственной деятельности на ближайший период в соответствии с возможностями предприятий, потребностями рынка и возможностями получение необходимых финансовых результатов. В—третьих, разработка комплекса процедур, изменение маркетинговой политики предприятия для прироста выручки за счет поиска новых рынков сбыта продукции или услуг. Создание дистрибьюторской сети и агрессивной рекламы конкурентных преимуществ продукции предприятия. В—четвертых, разработка мероприятий по снижению издержек, в том числе за счет внедрения новых технологий и модернизации уже существующего оборудования. В-пятых, определение направлений совершенствовании организации и оплаты труда, ориентированных на снижение издержек и повышение уровня продаж продукции и услуг центров самостоятельной деятельности предприятия.

Проекты антикризисного управления должны включать следующие разделы:

1. общую характеристику предприятия, где приводится данные общего характера (например, полное или сокращенное наименование предприятия, почтовый и юридический адрес, форма собственности, банковские реквизиты и др.);

2. краткие сведения по плану финансового оздоровления, в состав которых включается срок реализации плана, общая сумма средств, необходимых предприятию и требуемая государственная помощь. В случае налаживания совершенно нового для данного бизнеса в центр внимания выдвигаются факторы, приведшие к необходимости появления нового вида продукции.

3. в ходе анализа финансового состояния предприятия дается подробная характеристика учетной политики, применяемой предприятием, приводится сводная таблица финансовых показателей (в т. ч. коэффициенты ликвидности, устойчивости, деловой активности, прибыльности );

4. деятельность в сфере маркетинга предполагает описания продукции предприятия, в т. ч. инновационной, описание стратегии роста предприятий. Описание каналов распространения продукции, описание коммуникаций;

5. производственный план рассчитывается на основании имеющихся производственных мощностей предприятия в разрезе выпускаемой номенклатуры изделий и услуг, для которых определен режим наибольшего благоприятствования на рынке, а также определен объем продукции, который способен «поглотить» соответствующий сегмент рынка;

6. финансовый план учитывает характеристики и условия обстановки, в которых будет реализовываться антикризисный роект (налоговая среда, изменения курса валют, инфляционная характеристика среды и т. п.);

7. анализ рынка и конкурентов содержит сведения об отрасли, к которой относится данное предприятие, характеристику рынков, сведения о конкурентах, законодательные ограничения;

8. мероприятия по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности, к ним относят инвентаризацию имущества, снижение издержек производства, продажу незавершенного производства. Внедрение прогрессивных технологий, совершенствование организации труда, проведение капитального ремонта, модернизацию основных фондов, замена устаревшего оборудования и т. п.

В общем виде риск в проектах антикризисного управления можно определить как вероятность потерь, возникающих при вложении предприятием средств в разработку управленческих инноваций, которые не принесут ожидаемого эффекта, а также при вложении средств в производство новых товаров или услуг, в разработку и внедрение новых технологий и техники, которые, возможно не найдут ожидаемого спроса на рынке. Риски могут возникнуть при следующих ситуациях:

I. при внедрении более дешевого метода производства товаров или оказания услуг по сравнению с уже использующимися;

II. при создании нового товара или оказания услуги на старом оборудовании;

III. при производстве нового товара или оказания услуги на старом оборудовании.

Все риски, возникающие в инновационной деятельности, осуществляемые с целью выведения предприятия из финансового кризиса можно объединить в следующие виды.

1. риски ошибочного выбора инновационного проекта. Одной из причин возникновения данного вида риска является необоснованное определение приоритетов экономической, рыночной и антикризисной стратегии предприятия, а также соответствующих приоритетов различных видов инноваций, способных внести вклад в достижение целей предприятия.

2. риск необеспечения инновационного проекта достаточным уровнем финансирования может возникнуть в результате неполучения средств, необходимых для разработки инновационного проекта со стороны инвестора или неправильного выбора метода финансирования.

3. маркетинговые риски текущего снабжения ресурсами и сбыта результатов инновационного проекта. Они могут возникнуть в результате разработки и внедрении новых товаров высокого качества и высокой стоимости, при ошибочном выборе сегмента рынка, стратегии продаж, при проведении неэффективной рекламы, неправильном выборе поставщиков и др.

4. риски неисполнения хозяйственных договоров и контрактов, как показывает анализ результатов исследования договоров, может возникнуть вследствие недобросовестности партнера, его неплатежеспособности, нанесения ущерба третьим лицам и др.

5. риск, связанный с недостаточным кадровым обеспечением.

6. риск усиления конкуренции.

7. риск, связанный с обеспечением прав собственности на инновационную продукцию.

Избежать полностью риска в антикризисном управлении и инновационной деятельности не возможно. Одним из способов снижения риска является диверсификация антикризисных мероприятий, состоящая в распределении усилений исследователей и капиталовложений для осуществления различных оздоровительных мероприятий.

Следующий метод минимизация риска, прежде всего в инновационной деятельности, это трансферт риска путем заключения контракта. Трансферт осуществляется путем заключения контракта: строительные контракты, аренда машин и оборудования, контракты на перевозку и хранение грузов, контракты продажи, обслуживания, снабжения, договоры факторинга.

В современных условиях для предприятий наиболее эффективной возможностью избежания негативных последствий являются прямые управленческие воздействия. Важным фактором снижения риска является планирование и прогнозирование инновационной деятельности предприятия. Для успешной инновационной деятельности большое значение имеет инновационный настрой менеджмента всех уровней управления, стимулирование различных инициатив .Для достижения наиболее эффективного результата в антикризисных проектах обычно используют не один, а несколько методов минимизации рисков на всех стадиях осуществления антикризисных мероприятий.

ЗАКЛЮЧЕНИЕ

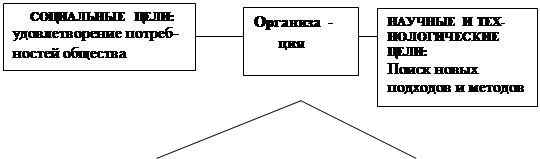

В СОВРЕМЕННЫХ УСЛОВИЯХ России в реструктуризации нуждаются практически все предприятия различных организационно—правовых форм. Начиная с середины ХХ века в качестве факторов, обеспечивающих экономический рост и эффективность деятельности многих предприятий, особое место занимают наука и технологии. Инновационная деятельности предприятия представляет собой систему мероприятий, объединенных в логическую цепь. Научные изыскания, опытно—конструкторских и технические разработки, инновационные, финансовые, коммерческие и и производственные мероприятия подчинены одной цели—созданию и внедрению инноваций. Инновационная деятельность характеризуется фронтальностью, высоким уровнем неопределенности и риска, сложностью прогнозированию результатов.

Венчурный капитал является новым типом инвестиционного механизма, который обеспечивает значительный экономический эффект и стимулирует рост деловой активности предприятий в инновационной сфере. В странах с развитой рыночной экономикой венчурный капитал является отраслью прямых инвестиций в акционерный капитал .В России он является практически единственным источником финансовой поддержки инновационных предприятий на самых разных этапах его существования—от идеи до выхода и закрепления их продукции на рынке. Венчурный капитал как экономическая категория выражает по согласованию и реализации противоречивых интересов инвесторов и инноваторов в процессе признания и оценки интеллектуальной собственности на инновации, долгосрочного инвестирования средств в создание и развитие, инновационного предприятия, гарантирования инвестиций и предупреждения рисков, взаимовыгодного распределения доходов от реализации инноваций.

Мониторинг инновационной деятельности предприятий России и Орловской области свидетельствует о низком уровне инновационной активности. Возможность выживания и конкурентоспособность этих предприятий напрямую зависит от инновационной деятельности. Основной причиной этого является недостаток средств для финансирования инноваций (собственных, заемных, государственных).Необходима интенсификация инновационной деятельности предприятий, что требует мобилизации всех внутренних и внешних источников финансирования, проведение мероприятий по по инновационной деятельности с учетом риска.

Переход к регулируемым государственным рыночным отношениям существенно изменил структуру источников инвестирования инноваций. Выявлено, что в настоящее время основным источником финансирования инноваций являются собственные средства предприятий. К 2000 году структура источников инвестиций в в технологическое перевооружение приблизится к структуре мирового инвестиционного рынка, где 65-70% составляют собственные средства предприятий, из них 80% приходится на амортизацию и около 20% на чистую прибыль.

ЛИТЕРАТУРА

1. Романчик В.И., Скобликова И.В., Смирнов В.Т.. Венчурный капитал в стратегии антикризисного управления. Монография—Орел: ОрелГТУ, 2002-203с.

2. Экономика: Учебное пособие/Под редакцией Смирнова В.Т.-Орел: ОрелГТУ, 2001 гл.16.

3. Инновационный менеджмент. Учебник для вузов. Под редакцией С.Д. Ильенковой—М.: ЮНИТИ, 1997.—327с.

4. Галицкий А. Российский венчурный бизнес. Состояние, проблемы, перспективы.// Рынок ценных бумаг.-1999.-№22(157).—С24-27.

СОДЕРЖАНИЕ

Введение

1. Мониторинг инновационной активности предприятия: методика и проблемы.

1.1.Мониторинг инновационной активности промышленных предприятий Орловской области.

2. Динамика и структура инвестиций в инновации.

2.1. Дополнительные и внутренние источники венчурного капитала.

3. Риски и гарантии инвестиций в проектах антикризисного управление предприятием.

Заключение.

Литература

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ

ОРЛОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ ДИСТАНЦИОННОГО (ЗАОЧНОГО) ОБУЧЕНИЯ

КАФЕДРА ЭКОНОМИЧЕСКОЙ ТЕОРИИ

КУРСОВАЯ РАБОТА

На тему: «Источники венчурного капитала и стимулирование инновационной активности в процессе антикризисного управления».

РАБОТУ ВЫПОЛНИЛА: ФАДЕЕВА Н.Г.

СТУДЕНТКА ГРУППЫ: 1-5М

ШИФР:

СПЕЦИАЛЬНОСТЬ: «МАРКЕТИНГ»

ПРЕПОДАВАТЕЛЬ КУРСА:

ДОПУЩЕНО К ЗАЩИТЕ: « Отлично »

2003 г.

Похожие работы

... социально-экономических систем, проблемы разработки управленческих решений. Четвертая группа проблем включает конфликтологию и селекцию персонала, которая всегда сопровождает кризисные ситуации. [12] Система антикризисного управления должна соответствовать следующим характеристикам: гибкость и адаптивность, присущие матричным системам управления; склонность к усилению неформального управления; ...

... , 2004. – 382 с. 2. Инновационный менеджмент: Учеб. пособие / Под ред. В.М. Аньшина, А.А. Дагаева. – М.: Дело, 2003.- 528 с. Темы 12. Финансирование в инновационном менеджменте Лекция № 16 (к.т.н. Старовойтенко О.А.) План 12.1.Организационно - экономическое стимулирование нововведений. 12.2.Финансирование и кредитование нововведений. 12.3. Модели рынка нововведений и научно- ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

... рабочим органом, функции который будет выполнять созданный в качестве главного организационного инструмента совершенствования РИС – Аналитический Центр Инновационного Развития (АЦИР). Стратегическая функция АЦИР – организационно-правовое и финансовое сопровождение креативной деятельности в регионе, объединение под единым управлением инновационной и инвестиционной функции. Создатели инноваций ( ...

0 комментариев