Навигация

Изменение продажной цены изделия

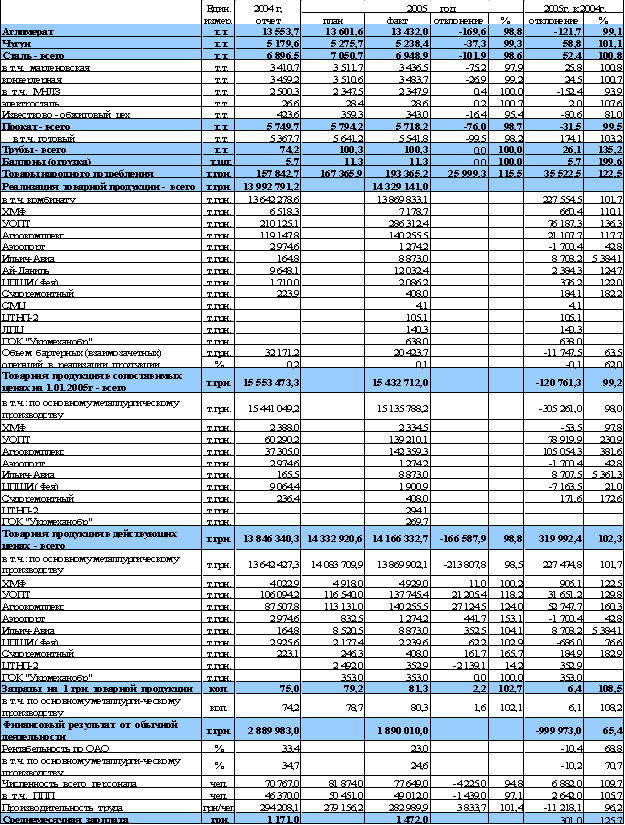

18608

знаков

27

таблиц

2

изображения

1. Изменение продажной цены изделия.

Предположим, что цена изделия снизилась на 20 % и составила 160 д. е. за единицу.

При 100 % загрузке производственных мощностей отчет о валовой прибыли имеет вид:

| Сумма | % от объема продаж | |

| Объем продаж (200000 ´ 160) | 32000000 | 100 |

| – Переменные издержки (200000 ´ 40) | 8000000 | 25 |

| Валовая прибыль | 24000000 | 75 |

| – Фиксированные издержки | 2000000 | 6,2 |

| Прибыль | 22000000 | 68,8 |

![]()

или

![]()

2. Изменение переменных издержек на единицу продукции.

Предположим, что переменные издержки увеличились на 20 %, а цена не изменилась.

| Сумма | % от объема продаж | |

| Объем продаж (200000 ´ 200) | 40000000 | 100 |

| – Переменные издержки (200000 ´ 48) | 9600000 | 24 |

| Валовая прибыль | 30400000 | 76 |

| – Фиксированные издержки | 2000000 | 5 |

| Прибыль | 28400000 | 71 |

![]()

или

![]()

3. Изменение суммы фиксированных издержек

В компании сумма фиксированных издержек возросла с 2000000 до 2500000.

Тогда:

| Сумма | % от объема продаж | |

| Объем продаж | 40000000 | 100 |

| – Переменные издержки | 8000000 | 20 |

| Валовая прибыль | 32000000 | 80 |

| – Фиксированные издержки | 2500000 | 6,2 |

| Прибыль | 29500000 | 73,8 |

![]()

или

![]()

Основные выводы:

– увеличение продажной цены изделия снижает объем продаж в точке критического объема производства и в натуральном выражении, и в стоимостном;

– увеличение издержек на единицу продукции увеличит объем продаж в точке критического объема производства и наоборот;

– увеличение суммы фиксированных издержек вызовет увеличение объема продаж в точке критического объема производства.

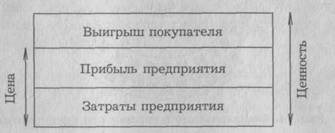

Анализ цены покупателя

Пример.

Когда можно продавать продукцию ниже продажной цены:

Компания может принять заказ на производство продукции ниже продажной цены, если производственные мощности недогружены — фиксированные издержки относительно стабильны и возможно получение валовой прибыли.

Компания реализует свою продукцию А по цене $ 45 за единицу. Переменные затраты составляют $ 23 за единицу. Оборудование недогружено. Есть потенциальный покупатель, который хочет купить 200 изделий по цене $ 30 за единицу. Нужно рекомендовать заключение сделки, т. к. возможно получение дополнительной прибыли в $ 1400.

| 1. Объем продаж 200 ´ 30 = 6000 | 6000 |

| 2. За вычетом переменных затрат 200 ´ 23 = 4600 | 4600 |

| 3. Валовая прибыль | 1400 |

| 4. За вычетом фиксированных издержек | 0 |

| 5. Чистая прибыль | 1400 |

Пример.

Управляющий отделом маркетинга решил, что для изделия А он хочет получить 30 % надбавку к цене. Составляющие продукта А следующие:

| 1. Стоимость основных материалов, $ | 2000 |

| 2. Живой труд, $ | 5000 |

| 3. Накладные расходы, $ | 1250 |

| 4. Всего издержек, $ | 8250 |

| 5. Надбавка к цене (30 %), $ | 2475 |

| 6. Продажная цена, $ | 10725 |

Общие затраты живого труда за год равны $ 600000. Накладные расходы за год составят 25 % от затрат живого труда, из них фиксированные накладные расходы —40 % и переменные расходы — 60 %.

Покупатель предложил купить продукт А по цене $ 9100 за единицу. Производственные мощности недогружены. Принимать ли заказ?

Решение.

Выделим в составе накладных расходов переменные и фиксированные расходы.

Процент переменных накладных расходов (к затратам живого труда) — 25 ´ 0,6 = 15 %.

Процент фиксированных накладных расходов (к затратам живого труда) — 25 ´ 0,4 = 10 %

Подсчет валовой прибыли по продукту А:

| 1. Стоимость основных материалов, $ | 2000 |

| 2. Живой труд, $ | 5000 |

| 3. Переменные накладные расходы, $ 0,15 ´ 5000 = 750 | 750 |

| 4. Итого переменных издержек, $ | 7750 |

| 5. Валовая прибыль, $ 9100 – 7750 = 1350 | 1350 |

| 6. – Фиксированные расходы | 0 |

| 7. Чистая прибыль, $ | 1350 |

Таким образом, предложенная цена включает не 30 %, а 10,3 % надбавку к цене, но предусматривает получение прибыли.

Пример.

Предприятие получило заказ на производство 700 изделий Z о возможного покупателя по цене $ 3,5 за единицу продукции.

Принимать ли заказ, если имеются следующие данные о производстве и реализации изделия Z?

| Стоимость основных средств, $ | 2,2 |

| Живой труд, $ | 1,0 |

| Накладные расходы, $ | 0,25 |

| Всего издержек, $ | 3,25 |

| Надбавка к цене (30 %), $ | 0,97 |

| Продажная цена, $ | 4,22 |

Общие затраты живого труда за год равны $ 120000. Накладные расходы составляют 25 % от живого труда. Из них 40 % — фиксированные накладные расходы и 60 % — переменные накладные расходы. Производственные мощности недогружены.

Решение.

Рассчитаем показатели по заказу:

| 1. Выручка от продаж, $ 3,5 ´ 700 = 2450 | 2450 |

| 2. За вычетом переменной части себестоимости реализованной продукции (2,0 + 1,0 + 0,15) ´ 700 = 2205 | 2205 |

| 3. Накладные расходы по заказу 0,25 ´ 1,0 ´ 700 = 175 (из них: фиксированные (40 %) — 70 переменные (60 %) — 105) | 175 |

| 4. Валовая прибыль производителя | 245 |

| 5. За вычетом фиксированных накладны расходов | 0 |

| 6. Чистая прибыль | 245 |

Пример.

Имеется следующие данные о корпорации:

| За ед. | |

| Продажная цена, $ | 5,4 |

| Основные производственные материалы, $ | 1,5 |

| Живой труд, $ | 1,7 |

| Переменные накладные расходы, $ | 0,4 |

| Фиксированные накладные расходы ($ 100000 / 40000 шт.), $ | 2,5 |

Торговые и административные расходы фиксированы, за исключением торговой комиссии, составляющей 12 % от продажной цены. Существует недогрузка производственных мощностей.

Дополнительный запас получен на производство 600 изделий о потенциального покупателя по цене $ 4,5 за единицу продукции.

Принимать ли заказ?

Решение.

Рассчитаем показатели по дополнительному заказу:

| 1. Выручка от реализации, $ 600 ´ 4,5 = 2700 | 2700 |

| 2. За вычетом себестоимости продукции для производителя (1,5 + 1,7 + 0,4) ´ 600 = 2160 | 2160 |

| 3. Валовая прибыль производителя | 540 |

| 4. За вычетом торговых и административных расходов 12 ´ 2700 = 324 | 32400 |

| 5. Валовая прибыль | 216 |

| 6. За вычетом фиксированных расходов | 0 |

| 7. Чистая прибыль | 2166 |

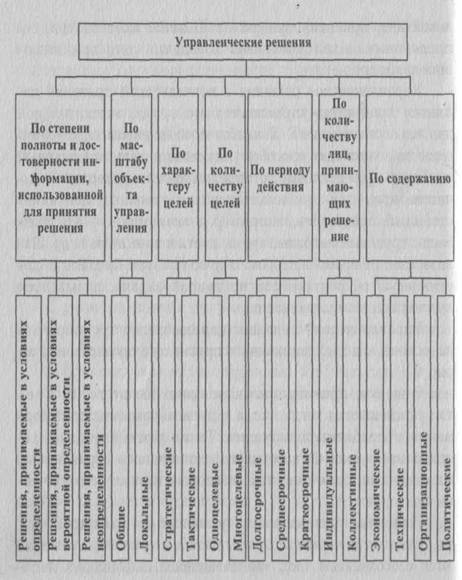

3. Методика учета ограничивающих факторов при обосновании плана производства.

При принятии решений часто приходится сталкиваться с ситуацией, когда для удовлетворения спроса на продукцию у предприятия не хватает ресурсов, и нужно решить проблему, как более эффективно использовать имеющиеся ресурсы.

Решения по ограничивающим факторам относятся к обычным задачам. Ограничивающий фактор определяется при составлении годового плана фирмы.

У компании может быть только один ограничивающий фактор (отличный от максимального спроса), но может быть и несколько ограниченных ресурсов, которые устанавливают предельный допускаемый уровень деятельности. Мы рассмотрим ситуацию с одним ограничивающим фактором и методы решения таких задач. Задачи с двумя и более ограничивающими факторами решаются с применением линейного программирования.

Примерами ограничивающих факторов являются:

– объем реализации продукции — существует предел спроса на продукцию;

– рабочая сила (общее количество или по специальностям) — имеет место недостаток рабочей силы определенной квалификации для изготовления продукции в объеме, необходимом для удовлетворения спроса;

– материальные ресурсы — отсутствует достаточное количество материалов, необходимых для изготовления продукции в объеме, необходимом для удовлетворения спроса;

– производственная мощность — производительность оборудования не достаточна для изготовления необходимого объема продукции;

– финансовые ресурсы — отсутствует достаточное количество денежных средств для оплаты необходимых производственных затрат.

Если наличие рабочей силы, наличие материалов, производственные мощности или денежные средства ограничивают производство уровнем меньше, чем спрос, управляющие должны решить, какие изделия выпускать, так как для производства всех изделий, которые могут быть проданы, ресурсов недостаточно.

Методика учета ограничивающих факторов предполагает, что руководство желает максимизировать прибыль и прибыль будет максимальной при максимальной валовой прибыли (при неизменности постоянных затрат). Другими словами, применяются принципы переменного дифференцированного калькулирования.

Величина валовой прибыли максимизируется путем достижения максимально возможной валовой прибыли на единицу ограниченного ресурса.

Например, если ограниченные ресурсы являются используемые материалы, то валовая прибыль максимизируется путем достижения валовой прибыли на единицу (м2, м, кг).

При решении задач по ограничивающим факторам предполагается, что постоянные затраты не зависят от номенклатуры выпускаемой продукции, а изменяются только суммарные переменные затраты.

Задача.

Компания выпускает два вида изделий — столы и стулья.

Удельные переменные затраты составляют:

| Стол, д. е. | Стул, д. е. | |

| Прямые материальные затраты | 5 | 1,5 |

| Прямые трудовые затраты (2 д. е. за 1 час) | 6 | 2 |

| Переменные накладные расходы | 1,5 | 0,5 |

| Итого: | 12,5 | 4 |

Отпускная цена одного стола — 20 д. е., а стула — 7 д. е.

Ожидаемый спрос на товар в августе составит:

– столы — 200 шт.;

– стулья — 400 шт.

Постоянные затраты составят 1500 д. е. в месяц. Начальных запасов готовой продукции и незавершенного производства нет. Составить производственный план на август, обеспечивающий максимальную прибыль, если в августе прямые трудозатраты ограничены — 800 часов.

Решение.

Проанализируем, не является ли спрос на продукцию ограничивающим фактором для производства:

| Столы | Стулья | Всего | |

| 1. Спрос, штук | 200 | 400 | ´ |

| 2. Трудозатраты, д. е. | 6 | 2 | ´ |

| 3. Трудоемкость, единицы изделия : 2 | 3 ч. | 1 ч. | ´ |

| 4. Необходимые затраты труда (п. 1 ´ п. 3) | 600 ч. | 400 ч. | 1000 ч. |

| 5. Наличный бюджет рабочего времени | ? | ? | 800 ч. |

| 6. Дефицит рабочего времени | — | — | 200 ч. |

Таким образом, рабочая сила является ограничивающим фактором.

Рассчитаем валовую прибыль на единицу производимой продукции и на единицу ограниченного ресурса.

| Стол | Стул | |

| 1. Отпускная цена единицы продукции | 20 | 7 |

| 2. Переменные затраты на производство продукции | 12,5 | 4 |

| 3. Валовая прибыль на единицу продукции | 7,5 | 3 |

| 4. Трудоемкость единицы изделия | 3 ч. | 1 ч. |

| 5. Валовая прибыль, приходящаяся на 1 час | 2,5 | 3 |

Таким образом, стол имеет более высокую валовую прибыль, чем стул (на единицу продукции).

Однако при производстве столов за 1 час рабочего времени производят 2,5 д. е. валовой прибыли, а стульев — 3 д. е. валовой прибыли. Таким образом, выгоднее затрачивать рабочее время на производство стульев. И стульев должно производиться столько, сколько требует спрос на продукцию, а остальное время затрачивать на производство столов.

Исходя из этого, составим план производства и реализации:

| Наименование изделия | Спрос на продукцию | Необходимое кол-во часов | Наличное число часов | Очередность изготовления |

| 1. Стулья | 400 | 400 | 400 | 1 |

| 2. Столы | 200 | 600 | 400 | 2 |

| Всего | 1000 | 800 |

И составим отчет о валовой прибыли

| Стулья | Столы | Всего | |

| 1. Объем производства | 400 : 1 = 400 | 400 : 3 = 133 | — |

| 2. Выручка от реализации | 400 ´ 7 = 2800 | 133 ´ 20 = 2660 | 5460 |

| 3. Переменные затраты | 400 ´ 4 = 1600 | 133 ´ 12,5 = 1662 | 3262 |

| 4. Валовая прибыль | 1200 | 998 | 2198 |

| 5. Постоянные расходы | 1500 | ||

| Прибыль | 698 |

Если предпочтение отдать столам, то отчет о валовой прибыли будет иметь вид:

| Стулья | Столы | Всего | |

| 1. Необходимое число часов | 200 | 600 | 800 |

| 2. Объем производства | 200 : 1 = 200 | 600 : 3 = 200 | |

| 3. Выручка от реализации | 200 ´ 7 = 1400 | 200 ´ 20 = 4000 | 5400 |

| 4. Переменные затраты | 200 ´ 4 = 800 | 200 ´ 12,5 = 2500 | 3300 |

| 5. Валовая прибыль | 2100 | ||

| 6. Постоянные затраты | 1500 | ||

| Прибыль | 600 |

Похожие работы

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

... непрост. В нем достаточно много тонкостей и подводных рифов, хорошо знакомых профессиональным менеджерам. В каждой организации осуществляется разработка управленческих решений. И в каждой организации практика разработки и принятия управленческих решений имеет свои особенности, определяемые характером и спецификой ее деятельности, ее организационной структурой, действующей системой коммуникаций, ...

... , как правило, принимаются решения по новым и творческим задачам. Управленческие решения должны быть: эффективными, своевременными, рациональными, обоснованными и реально осуществимыми. Разработка и принятие управленческих решений осуществляются в пять этапов: 1. Определение или формулировка проблем. 2. Определение цели и задач, которые достигаются после реализации принимаемого решения. 3. ...

... Отчасти это происходит из-за ограниченности имеющейся у них информации, отчасти — из-за нечеткости критериев максимизации. Административная модель носит описательный характер, отражает реальный процесс принятия управленческих решений в сложных ситуациях, а не диктует, как следует принимать их в соответствии с теоретическим идеалом, в ней учитываются человеческие и иные ограничения, влияющие на ...

0 комментариев