Навигация

При оценках дефицита государственного бюджета на макроуровне, как правило, не учитывается состояние местных бюджетов, которые могут иметь излишки

31247

знаков

2

таблицы

6

изображений

3. При оценках дефицита государственного бюджета на макроуровне, как правило, не учитывается состояние местных бюджетов, которые могут иметь излишки.

Нередко местные органы власти целенаправленно искажают статистическую информацию о состоянии местных бюджетов, чтобы снизить налоговые отчисления в Федеральный бюджет. Эта закономерность характерна практически для всех переходных экономик, в которых наметилась тенденция к фискальной децентрализации. В итоге, при оценке дефицита Федерального бюджета происходит завышение.

4. Наряду с измеряемым (официальным) дефицитом государственного бюджета как в индустриальных так и в переходных экономиках, в т.ч. и в России, существует его скрытый дефицит обусловленный квазифискальной (квазибюджетной) деятельностью ЦБ, а также государственных предприятий и коммерческих банков.

Скрытый дефицит бюджета занижает величину фактического бюджетного дефицита и государственного долга, что нередко делается целенаправленно (например, перед выборами), а также в рамках «жесткого» курса правительства на ежегодно сбалансированный бюджет.

Таким образом, абсолютные размеры бюджетного дефицита и государственного долга не могут служить надежными макроэкономическими показателями, тем более, что задолженность обычно увеличивается по мере роста ВНП. Поэтому целесообразно использовать относительные показатели задолженности.

Расчет бюджетного дефицитаПервичный дефицит государственного бюджета представляет собой разность между величиной общего дефицита и суммой процентных выплат по долгу. При долговом финансировании первичного дефицита увеличивается и основная сумма долга и коэффициент его обслуживания, т.е. возрастает «бремя долга» в экономике. Увеличение первичного излишка позволяет избежать самовоспроизводства долга.

BDобщий=(G+N+F)-T; BDпервичный=(G+F)-T;

где G – государственные закупки

N – выплаты по обслуживанию долга

F – трансферты

T – налоговые поступления в бюджет

N=D*Rr;

где N – выплаты по обслуживанию долга

D – величина долга

Rr – реальная ставка процента

Долговое финансирование дефицита государственного бюджета увеличивает ставки процента и, следовательно, сокращает инвестиционные расходы.

Существует три подхода к регулированию Федерального бюджета:

1 – ежегодное балансирование бюджета,

2 – циклическое балансирование бюджета,

3 – отказ от балансирования бюджета, но стабилизация экономики.

Для балансирования бюджета правительство должно:

или 1 – увеличить ставки налога,

или 2 – сократить государственные расходы,

или 3 – использовать сочетание этих двух мер.

Для ликвидации грядущих бюджетных излишков правительство должно:

или 1) снизить ставки налога

или 2) увеличить правительственные расходы

или 3) использовать сочетание этих двух мер

Но эти меры увеличивают совокупность спроса и поднимают цены.

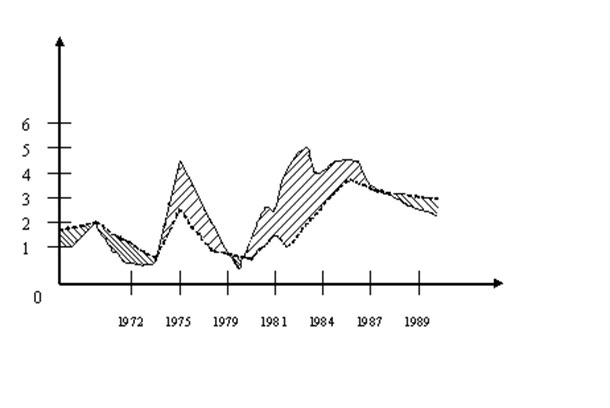

График циклически балансируемого бюджета показывает, что во время спада экономики правительство осуществляет антициклическую политику, снижает налоги и увеличивает расходы, сознательно вызывая дефицит бюджета. В ходе последующего инфляционного подъема оно повышает налоги и урезает правительственные расходы. Федеральный долг, образовавшийся в период спада, покрывается положительным сальдо бюджета, возникшим в период подъема. Однако, подъемы и спады в экономическом цикле могут быть неодинаковы по глубине и длительности. Длительный и глубокий циклический спад, за которым последует короткий и незначительный период процветания, приведет к появлению циклического дефицита федерального бюджета, вызванного спадом деловой активности и обусловленным им сокращением налоговых поступлений.

График циклически балансируемого бюджета показывает, что во время спада экономики правительство осуществляет антициклическую политику, снижает налоги и увеличивает расходы, сознательно вызывая дефицит бюджета. В ходе последующего инфляционного подъема оно повышает налоги и урезает правительственные расходы. Федеральный долг, образовавшийся в период спада, покрывается положительным сальдо бюджета, возникшим в период подъема. Однако, подъемы и спады в экономическом цикле могут быть неодинаковы по глубине и длительности. Длительный и глубокий циклический спад, за которым последует короткий и незначительный период процветания, приведет к появлению циклического дефицита федерального бюджета, вызванного спадом деловой активности и обусловленным им сокращением налоговых поступлений.

Теория функционального финансирования рассматривает проблему государственных дефицитов и излишков как малозначительную по сравнению со спадами экономики и инфляцией.

Функциональное финансирование – использование фискальной политики для обеспечения производства неинфляционного ЧНП в условиях полной занятости независимо от воздействия этой политики на государственный долг. Причем по мере ускорения роста экономики налоговые поступления автоматически возрастают и при данных правительственных расходах дефицит отчасти самоликвидируется.

Возможные последствия крупных дефицитов.

![]()

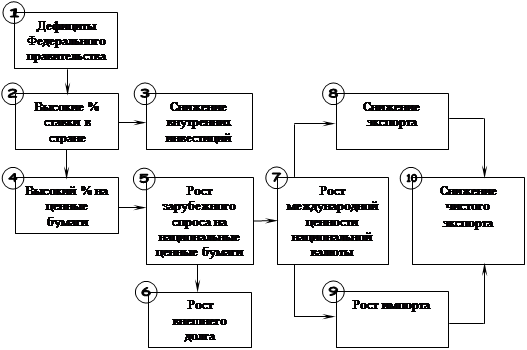

Для финансирования своих расходов правительство выходит на денежный рынок и вступает в конкуренцию с частным сектором за получение средств. Это поднимает % ставку при данном предложении денег.

Рост ставки процента имеет 2 последствия:

Рост ставки процента имеет 2 последствия:

1. он снижает частные внутренние инвестиции, особенно в долгосрочном плане. Государственные средства используются, как правило, на финансирование оборонных и потребительских нужд.

2. более высокий уровень процента по правительственным и частным бумагам делает финансовые инвестиции в стране более привлекательными для иностранцев

![]()

![]() Приток иностранных средств представляет собой прирост внешнего долга.

Приток иностранных средств представляет собой прирост внешнего долга.

Приобретение высокодоходных ценных бумаг данной страны иностранцами предполагает первоначальное приобретение ими ее национальной валюты. Это увеличивает общемировой спрос на последнюю и ее международную цену.

Рост международной ценности валюты данной страны уменьшает ее экспорт товара и увеличивает импорт.

Рост международной ценности валюты данной страны уменьшает ее экспорт товара и увеличивает импорт.

Сокращение чистого экспорта товаров оказывает сдерживающее воздействие на экспортно- ориентированные отрасли и отрасли, конкурирующие с импортом.

Вывод: стимулирующее воздействие дефицита Федерального правительства может быть сглажено эффектом вытеснения и отрицательным эффектом чистого экспорта.

Крупные дефициты Федерального правительства одной страны оказывают влияние на экономику другой страны – экспортера капитала.

1. Введение конституционной поправки, законодательно устанавливающей ежегодно сбалансированный бюджет.

2. Требование ежегодного сокращения дефицитов до момента достижения сбалансированного бюджета.

3. Предложение об установлении новых федеральных налогов или введение более высоких ставок действующих налогов.

4. Усиление приватизации экономики посредством продажи государственных активов и программ в частный сектор.

5. Предоставление президенту права вето по строкам и статьям бюджетных расходов.

Борьба с бюджетным дефицитомПри выработке стратегии борьбы с бюджетным дефицитом необходимо руководствоваться следующим:

1. Бюджетный дефицит – зло, но еще большим злом для экономки и финансов страны является мнимое его устранение путем чисто математических операций, так как в этом случае вместо «лечения» экономики ее болезнь переходит в скрытые формы, бороться с которыми гораздо труднее.

2. Баланс бюджета и даже превышение бюджетных доходов над расходами не следует рассматривать в качестве неотъемлемой черты здоровой, динамично развивающейся экономики, мировой опыт показывает, что на отдельных этапах развития общества, в условиях специфических для каждой страны, бюджетный дефицит вполне допустим.

3. Величина бюджетного дефицита, о чем свидетельствует мировой опыт, не должна превышать предельно допустимого размера, определяемого 2-3% ВНП. «На бумаге» дефицит российского бюджета на 1999 составлял 101370,5 млн. рублей, или 2,54% от ВНП, но реально это далеко не так, поскольку только одна из составляющих расходной статьи – налоговые сборы оставляют желать лучшего.

4. Для покрытия бюджетного дефицита могут использоваться различные формы государственного кредита (как внутреннего, так и внешнего). Работа печатного станка, приводящая к эмиссии, не обусловленной потребностями товарооборота, должна расцениваться как мера, грубо нарушающая законы денежного обращения, а потому, недопустимая. Дефицит должен покрываться только на заемной основе путем размещения на финансовом рынке государственных ценных бумаг.

«Статья 3. Правительство Российской Федерации вправе направлять в 1999 году на покрытие дефицита федерального бюджета на 1999 год доходы от эмиссии государственных ценных бумаг, доходы от приватизации государственного имущества, сумму превышения доходов над расходами по государственным запасам драгоценных металлов и драгоценных камней, кредиты международных финансовых организаций, правительств иностранных государств, банков и фирм, средства от покупки Центральным банком Российской Федерации облигаций федерального займа с постоянным купонным доходом в размере 32 728,5 млн. рублей, в том числе в объеме до 40 процентов установленной суммы в I квартале 1999 года.

Установить, что облигации федерального займа с постоянным купонным доходом приобретаются Центральным банком Российской Федерации в 1999 году на срок не менее десяти лет с погашением равными долями начиная с 2014 года на беспроцентной основе.»[5]

5. Для преодоления бюджетного дефицита необходимо «лечение» самой экономики, т.к. без обеспечения динамизма в ее развитии и реально ощутимой эффективности невозможно добиться финансовой устойчивости страны, какие бы прогрессивные финансовые меры ни применялись при этом.

Перечисленные принципы должны обязательно реализовываться при разработке конкретной программы мер по снижению бюджетного дефицита и управлению им.

Быстрая ликвидация бюджетного дефицита, не подкрепленная реальными шагами в направлении стабилизации самой экономики лишь осложнит и без того трудную финансовую ситуацию в стране, создаст ненужные преграды на пути достойного выхода из кризиса.

В программу конкретных мероприятий по сокращению бюджетного дефицита следует включить такие меры, которые с одной стороны, стимулировали бы приток денежных средств в бюджетный фонд страны, а с другой, способствовали сокращению государственных расходов, например:

· изменение направлений инвестирования бюджетных средств в отрасли народного хозяйства с целью значительного повышения финансовой отдачи от каждого бюджетного рубля.

· более широкое использование финансовых льгот и санкций, позволяющих полнее учитывать специфические условия хозяйствования и стимулирующих рост общественного производства.

· резкое сокращение сферы государственной экономики и государственного финансирования; продажа на мировом рынке части задолженности других стран бывшему Советскому Союзу; полное прекращение правительственной помощи иностранным государствам.

Так, например, в 1999 году было запланировано:

«Статья 4. Установить предельный размер государственных кредитов, предоставляемых в 1999 году Российской Федерацией иностранным государствам (за исключением государств - участников Содружества Независимых Государств), в сумме 400,0 млн. долларов США.»[6]

«Статья 5. Установить предельный размер государственных кредитов, предоставляемых в 1999 году Российской Федерацией государствам - участникам Содружества Независимых Государств, в сумме 500,0 млн. рублей, в том числе Республике Беларусь до 250,0 млн. рублей.»[7]

· снижение военных расходов.

· сохранение финансирования лишь важнейших социальных программ; мораторий на принятие новых социальных программ, требующих значительного финансирования.

· запрещение ЦБ страны предоставлять кредиты правительственным структурам оформления задолженности государственными ценными бумагами.

В мировой практике для снижения бюджетного дефицита используется такая форма, как привлечение в страну иностранного капитала. С его помощью решаются сразу несколько задач:

· сокращаются бюджетные расходы, предназначенные на финансирование капиталовложений (а значит уменьшается разрыв между доходами и расходами)

· расширяется база для производства товаров и услуг

· появляется новый налогоплательщик (следовательно, увеличиваются доходные поступления в бюджет)

· улучшается состояние платежного баланса

Понимая исключительную выгодность политики привлечения в страну иностранного капитала, все страны, включая и развитые экономики, стремятся поощрять импорт капитала.

«Статья 103. Установить предельный размер государственных внешних заимствований Российской Федерации на 1999 год в сумме 9,5 млрд. долларов США.»[8]

Разработка и последовательная реализация мер направленных на увеличение доходов бюджета и сокращение его размеров, регулирование бюджетного дефицита, целенаправленное управление его размером в совокупности с другими экономическими антикризисными мерами позволит стабилизировать финансовое положение нашей страны.

Список используемой литературы:

1. Федеральный Закон № 36 «О Федеральном бюджете на 1999 год» от 22 февраля 1999г.

2. «Бюджетный дефицит и государственный долг», Социально-политический журнал 1998, № 6, стр. 71-84

3. «Бюджетный дефицит и управление государственным долгом», Макроэкономика, 1997, стр 361

4. «О путях устранения дефицита бюджета России», Хадонов Е.Е., Финансы, 1998, № 4, стр. 51-53

[1] Федеральный Закон № 36 «О Федеральном бюджете на 1999 год», статья 1, от 22 февраля 1999г.

[2] Федеральный Закон № 36 «О Федеральном бюджете на 1999 год», статья 2, от 22 февраля 1999г.

[3] Федеральный Закон № 36 «О Федеральном бюджете на 1999 год», статья 11, от 22 февраля 1999г.

[4] Приложение № 5 к ФЗ № 36 «О Федеральном бюджете на 1999 год» от 22 февраля 1999г.

[5] Федеральный Закон № 36 «О Федеральном бюджете на 1999 год», статья 3, от 22 февраля 1999г.

[6] Федеральный Закон № 36 «О Федеральном бюджете на 1999 год», статья 4, от 22 февраля 1999г.

[7] Федеральный Закон № 36 «О Федеральном бюджете на 1999 год», статья 5, от 22 февраля 1999г.

[8] Федеральный Закон № 36 «О Федеральном бюджете на 1999 год», статья 103, от 22 февраля 1999г.

Похожие работы

... «мирного существования», сбалансированности доходв и раходов и перейдем ко второй главе Глава 2 Проблемы бюджетного дефецита в разрезе его сбалансированности.Наиболее удачный вариант государственного бюджета – это бездефицитный бюджет или же бюджет с профицитом, однако, на практике добиться такой сбалансированности бюджета не всегда ...

... . После проведения денежных реформ бюджет приобретал значение твёрдого и реального финансового плана. С выходом в 1924г. Конституции СССР были внесены изменения в банковскую систему. Р.Ф., столкнувшись с проблемой дефицита государственного бюджета, в 90-ые годы перешла к разработке и утверждению консолидированного бюджета. Он включал федеральный бюджет и консолидированные бюджеты субъектов Р.Ф. ...

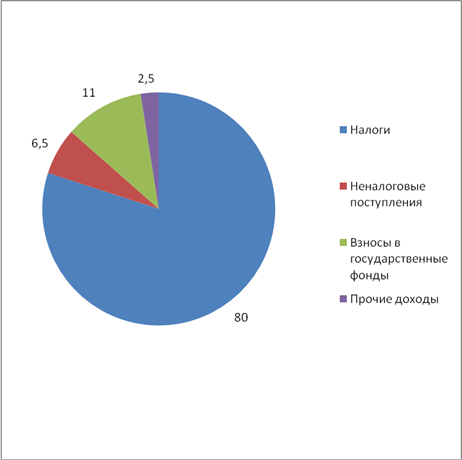

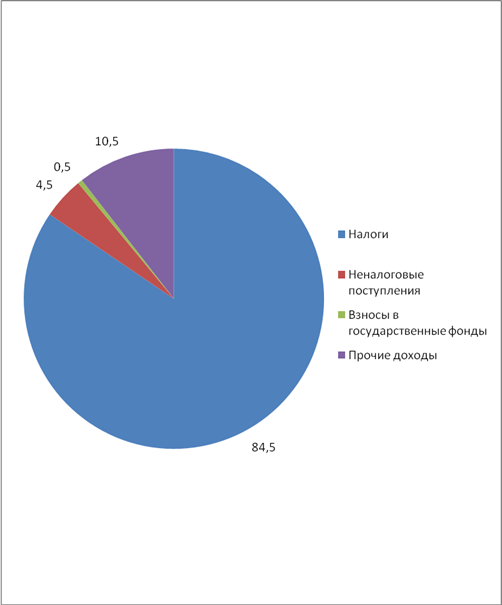

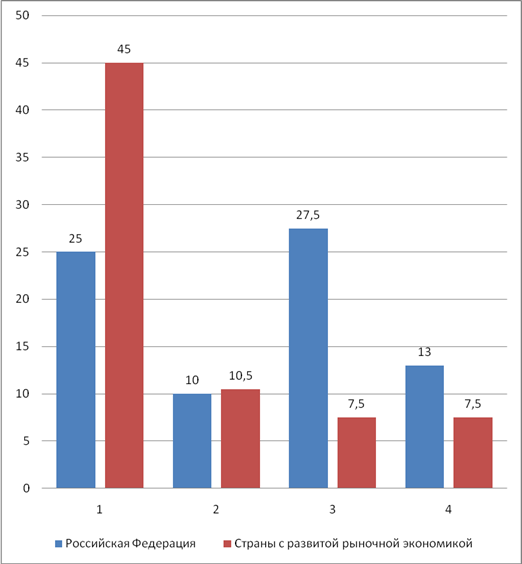

... госпредприятиям, субсидии сельскому хозяйству, расходы на госпрограммы); 3.Административно-управленческие расходы (правительство, полиция, юстиция и т.д.). 4.Платежи по государственному долгу. Сравнительная характеристика доходных частей госбюджетов (в процентах) Российской Федерации и стран с развитой экономикой. 1. Налоги; 2. Неналоговые поступления; 3. Доходы целевых бюджетных ...

... устранить дефицит; в-третьих, бюджетный дефицит не сказывается негативно на развитии экономики. БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ В последние 15-20 лет в развитых странах одной из ключевых проблем функционирования государственного механизма наряду с бюджетным дефицитом стала проблема государственного долга. Государственный долг – это сумма задолженности страны другим странам, своим или ...

0 комментариев