Навигация

Дефицит государственного бюджета

57475

знаков

0

таблиц

0

изображений

3. Дефицит государственного бюджета

3.1. Бюджетный дефицит, его виды

Одной из основных задач бюджетной политики государства является регулирование дефицита госбюджета.

Бюджетный дефицит - это сумма, на которую ежегодные расходы бюджета превосходят его доходы. Государственный долг - это сумма задолженности государств своим или иностранным физическим или юридическим лицам. В зависимости от этого различают внутренний и внешний государственный долг.

Бюджетный дефицит и государственный долг тесно взаимосвязаны. Ежегодный дефицит может покрываться либо за счет роста государственного долга, либо путем эмиссии денег. Даже бездефицитный государственный бюджет не может свидетельствовать о здоровье экономики, если у государства большой долг. Поэтому к дефициту государственного бюджета следует подходить очень внимательно.

Различают следующие виды бюджетных дефицитов:

Циклический дефицит (излишек) государственного бюджета является результатом действия встроенных стабилизаторов экономики. "Встроенный" (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Создание эффективных систем прогрессивного налогообложения и страхования занятости является первоочередной задачей для переходных экономик, где объективные сложности стабилизационной политики сочетаются с отсутствием адекватных налоговых, кредитно-денежных и других механизмов макроэкономического управления.

Структурный дефицит (излишек) государственного бюджета - разность между расходами и доходами бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Оценки структурного дефицита используются, в основном, в индустриальных странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не дискреционными мерами правительства.

Операционный дефицит - общий дефицит государственного бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга.

Обслуживание задолженности (т.е. выплата процентов по ней и постепенное погашение основной суммы долга - его амортизация) является важной статьей государственных расходов.

Первичный дефицит (излишек) государственного бюджета - разность между величиной общего дефицита и всей суммой выплат по долгу. Наличие первичного дефицита является фактором увеличения долгового бремени.

Квазифискальный (квазибюджетный) дефицит - существующий наряду с измеряемым (официальным) скрытый дефицит государственного бюджета, обусловленный квазифискальной (квазибюджетной) деятельностью государства.

Квазифискальные операции включают, например, следующие:

1. финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата ими заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

2. накопление в коммерческих банках, отделившихся на начальных стадиях экономических реформ от Центрального Банка, большого портфеля недействующих ссуд - т.н. "плохих долгов" (просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам, фирмам и т.д.). Эти кредиты, в конце концов, выплачиваются, в основном, за счет льготных кредитов Центрального Банка;

3. отдельные операции, связанные с государственным долгом, а также финансирование Центральным Банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству (например, на закупки пшеницы, риса, кофе и т.д.); кредиты рефинансирования коммерческим банкам на обслуживание "плохих долгов", а также рефинансирование Центральным Банком сельскохозяйственных, промышленных и жилищных программ правительства по льготным ставкам и т.д.).

3.2. Способы финансирования дефицита государственного бюджета

Существует три основных способа финансирования дефицита госбюджета:

* Монетизация бюджетного дефицита;

* Внешнее долговое финансирование;

* Внутреннее долговое финансирование.

В переходных экономиках монетизация дефицита государственного бюджета обычно используется в тех случаях, когда имеется значительный внешний долг, и это исключает льготное финансирование из иностранных источников, а возможности внутреннего долгового финансирования также практически исчерпаны, что часто является главной причиной высоких внутренних процентных ставок. Этот способ финансирования целесообразен, если официальные валютные резервы ЦБ истощены, в силу чего урегулирование платежного баланса остается первостепенной задачей, причем предполагается, что экономика выдержит высокую инфляцию.

В случае монетизации дефицита (то есть внутреннего банковского финансирования) нередко возникает сеньораж - доход государства от печатания денег. Сеньораж является следствием превышения темпа роста денежной массы над темпом роста реального ВВП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

В условиях повышения уровня инфляции достигается так называемый "эффект Танзи" - сознательное затягивание налогоплательщиками сроков внесения налоговых отчислений в государственный бюджет, что характерно для многих переходных экономик. Нарастание инфляционного напряжения создает экономические стимулы для "откладывания" уплаты налогов, так как за время "затяжки" происходит обесценение денег, в результате которого выигрывает налогоплательщик. В итоге дефицит государственного бюджета и общая неустойчивость финансовой системы могут возрасти.

Монетизация дефицита государственного бюджета может не сопровождаться непосредственно эмиссией наличности, а осуществляться в других формах - например, в виде расширения кредитов Центрального Банка государственным предприятиям по льготным ставкам или в форме отсроченных платежей.

Альтернативные возможности внешнего льготного финансирования бюджетного дефицита (например, получение безвозмездных субсидий из-за рубежа или льготных займов по низким ставкам с длительными сроками погашения) являются наиболее привлекательными, так как в этом случае дефицит не только не оказывает негативного воздействия на экономику, но и может оказаться весьма полезным, если такое финансирование связано с производительным использованием ресурсов.

Нередко, однако, возможности льготного финансирования в переходных экономиках либо ограничены из-за значительной внешней задолженности, либо используются правительствами преимущественно в непроизводительных целях - на потребительские дотации, выплаты пенсий, увеличение государственного аппарата и т.д. Такие дополнительные бюджетные расходы не могут быть быстро сокращены в случае прекращения их внешнего субсидирования на фоне отсутствия гарантированных внутренних источников покрытия, что усиливает общее напряжение в бюджетно-налоговой сфере.

Привлечение средств из иностранных источников для финансирования бюджетного дефицита может оказаться относительно привлекательным вариантом для переходных экономик в тех случаях, когда:

1. удается организовать концессионное финансирование;

2. на внутреннем рынке ощущается дефицит капитала при высокой внутренней норме прибыли;

3. торговый баланс относительно благополучен при наличии благоприятных перспектив расширения рынка;

4. первоначальные размеры внешнего долга незначительны;

5. первоочередной задачей макроэкономической политики является снижение вероятной инфляции.

Внутреннее долговое финансирование бюджетного дефицита нередко рассматривается как антиинфляционная альтернатива монетизации. Однако этот способ финансирования не устраняет угрозы роста инфляции, а только откладывает этот рост.

Если облигации государственного займа размещаются среди населения и коммерческих банков, то инфляционное напряжение окажется слабее, чем при их размещении в Центробанке. Однако последний может скупить эти облигации на вторичном рынке ценных бумаг и тем самым расширить свои квазифискальные операции, способствующие росту инфляционного давления.

В случае обязательного (принудительного) размещения государственных облигаций во внебюджетных фондах (пенсионных, страховых и т.д.) под низкие (и даже отрицательные) процентные ставки, внутреннее долговое финансирование бюджетного дефицита превращается, по существу, в механизм дополнительного налогообложения. Более того, при высоком уровне процентных ставок и значительных размерах дефицита государственного бюджета со временем неизбежно происходит резкое увеличение доли государственного внутреннего долга в ВВП, особенно при низких темпах экономического роста.

Рост бремени внутреннего долга увеличивает и долю государственных расходов на его обслуживание, что приводит к самовозрастанию и бюджетного дефицита, и государственной задолженности. Это серьезно ограничивает возможности снижения напряженности в бюджетно-налоговой сфере и стабилизации уровня инфляции. В целом, в переходных экономиках внутреннее долговое финансирование бюджетного дефицита связано с относительно умеренными издержками только в тех случаях, когда:

* сложно контролировать предоставление кредитов частному сектору;

* внешнее долговое финансирование относительно дорого или ограничено из-за значительного бремени внешней задолженности, тогда как существующая внутренняя задолженность незначительна;

* сопровождающая переходный период инфляция достигла высоких темпов или представляется абсолютно неизбежной.

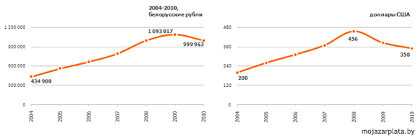

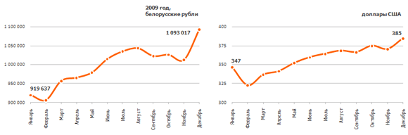

Похожие работы

... эффективного использования трудовых ресурсов, сокращения потерь рабочего времени, улучшения условий труда и повышения уровня его оплаты на основе превращения работника в реального хозяина имущества предприятия и результатов труда. 2.2 Особенности рынка труда Республики Беларусь В таблице 2.1 приведена динамика численности населения по Республике Беларусь и областям Республики Беларусь на 1 ...

... собой систему социально-экономических и трудовых отношений с согласованными интересами работодателей, наемных работников и государства по поводу купли-продажи специфического товара. Глава 2. Особенности функционирования рынка труда в Республике Беларусь на современном этапе 2.1 Основные направления государственного регулирования рынка труда в РБ Рынок труда и сфера занятости, отражая ...

... механизмы управления государственным долгом, используя собственный опыт и опыт развитых стран. 3. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ГосударственныМ долгОМ Республики Беларусь В социально-экономическом развитии Республики Беларусь период 1991-2000 гг. явился переломным этапом в преодолении глубоких кризисных явлений, происходивших в стране после распада СССР. Современный этап ...

... задачи максимизации функции полезности государства при заданных бюджетных ограничениях. ЗАКЛЮЧЕНИЕ В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные ...

0 комментариев