Функции налогообложения

Понятие налога. Характерные черты и признаки налога

Виды налогов и основания для и классификации

По органу, который устанавливает и конкретизирует налоги

По целевой направленности введения налога

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки

Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей

Убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу

Налоговая декларация представляется налогоплательщиками, указанными в статьях 227 и 228 настоящего Кодекса

Принцип единства налоговой системы

Принцип исчерпывающего перечня региональных и местных налогов

Навигация

Принцип исчерпывающего перечня региональных и местных налогов

Государственные и местные налоги

144504

знака

2

таблицы

3

изображения

5. Принцип исчерпывающего перечня региональных и местных налогов

Единое экономическое пространство России предопределяет политику Российского государства на унификацию налоговых изъятий. Этой цели служит принцип исчерпывающего перечня региональных и местных налогов, которые могут устанавливаться органами государственной власти субъектов Российской Федерации и органами местного самоуправления. Данное положение - проявление государственно–правовой идеи фискального федерализма как основного способа разделения налоговых полномочий между федеральными и региональными властями, а также органами местного самоуправления. Стержень идеи – распределение налоговых доходов между различными уровнями бюджета на оптимальной научной основе.

В соответствии с Законом РФ от 16 июля 1992 года «О внесении изменений и дополнений в налоговую систему России» п.2 ст.18 Закона «Об основах налоговой системы» был дополнен положением согласно которому органы государственной власти всех уровней не вправе вводить дополнительные налоги и обязательные отчисления, не предусмотренные законодательством Российской Федерации, равно как и повышать ставки установленных налогов и налоговых платежей. Иными словами, данный принцип означает ограничение по введению дополнительных налогов и обязательных платежей, непредусмотренных Законом «Об основах налоговой системы», а также запрет на повышение ставок налоговых платежей. Кроме того, этот принцип составляет основу разграничения полномочий вы налоговой сфере.

III Экономическая сущность налогообложения.

Возникновение налогообложение было вызвано появление государства и государственного аппарата. Однако налоги - это в первую очередь важнейшая финансово-экономическая категория. Стоимость всех материальных благ, созданных обществом за определенный период и предназначенных для удовлетворения совокупных общественных потребностей в экономике, носит название валового общественного продукта. В свою очередь, ВОП в стоимостной форме состоит из ст0ти потребленных средств производства (с), выплаченной заработной платы (v) и прибыли (m). Вновь созданная стоимость (v+m) представляет валовой национальный доход (ВНД). В своем движении ВОП и ВНД проходят 4 стадии: производство, распределение, обмен и потребление.

Экономический принципы налогообложения. Принципы - это основополагающие и руководящие идеи, ведущее положение, определяющие начало чего-либо. Применительно налогообложения принципами следует считать базовые идеи и положения, существующие в налоговой сфере. Учитывая многоаспектность содержания налогов, их комплексный характер и неоднозначную природу, необходимо отметить, что каждой сфере налоговых отношений соответствует своя система принципов.

Условно можно выделить три таких принципа:

- экономические принципы налогообложения;

- юридический принципы налогообложения (налогового права);

- организационные принципы налоговой системы.

Подробнее рассмотрим экономические принципы налогообложения. Представляют собой сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатсва народов». Он выделил пять принципов налогообложения, названных позднее «Декларация прав плательщика».

1) принцип хозяйственной независимости и свободы налогоплательщика, основанный на праве частной собственности; как считал А.Смит, все остальные принципы занимают подчиненное данному принципу положение;

2) принцип справедливости, заключающийся в равной обязанности граждан платить налоги соразмерно своим доходам;

3) принцип определенности, из которого следует, что сумма, способ, время платежа должны быть заранее известны налогоплательщику;

4) принцип удобства, согласно которому налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

5) принцип экономии, в соответствие с которым издержки по взиманию налога должны быть меньше, чем сами налоговые поступления.

Принципы, предложенные А.Смитом, сохранили свою актуальность и поныне. Однако за более чем двухсотлетнее развития общества система принципов претерпела определенные изменения. Представляется, что в настоящее время реально воплощены на практике четыре следующих экономический принципа налогообложения:

1) принцип справедливости;

2) принцип соразмерности;

3) принцип максимального учета интересов и возможностей налогоплательщиков;

4) принцип экономичности (эффективности).

Согласно принципу справедливости, каждый подданный государству обязан принимать участие в финансирование расходов государства соразмерно своим доходам и возможностям.

Принцип соразмерности заключается в соотношение наполняемости бюджета и неблагоприятных для налогоплательщика последствий налогообложения. Можно также сформулировать как принцип экономической сбалансированности интересов налогоплательщика и государственной казны.

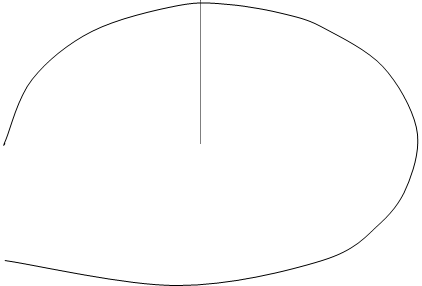

Принцип соразмерности ярко иллюстрируется кривой Лэффера - при построение кривой показал зависимость налоговой базы от повышения ставок налога, а также зависимость бюджетных доходов от налогового бремени.

![]() Д

Д

Нормальная Запретительная

Зона шкалы зона шкалы

Т1

О Т

В

В На рис.1 представлена графически следующая концепция. Повышение ставки налога (ось Т) увеличивает, хотя все более замедляющимися темпами, сумму доходов в бюджет (ось Д). Поскольку побудительные мотивы участников экономического процесса при этом серьезно не затрагиваются, заинтересованность в легальном заработке, а также общий объем производства сокращаются медленнее, чем возрастает ставка. Следовательно, поскольку уменьшение базы (ось В) происходит медленнее, чем увеличение ставки, в целом доходы бюджета возрастают. Однако при достижении определенного предела (Т1) уплата налога приводит к тому, что чистого дохода практически не остается. Так как люди не могут работать только для того, чтобы заплатить налоги, начинается спад экономической активности, а уклонение от налога приобретает массовый характер. Происходит перемещение валового национального продукта в сферу теневой экономики. Следовательно, несмотря на рост ставки налога, доходы в бюджет сокращаются, так как сокращается база для уплаты налога. Задача законодателя – на основе экономически обоснованных предложений установить такой режим налогообложения, который не подавлял бы экономическую активность налогоплательщика и в то же время обеспечивал необходимый уровень налоговых поступлений в бюджет. Таким образом, налогообложение как экономическая категория имеет свои пределы, определяемые в соответствии с принципом соразмерности. Налоговый предел – условная точка налогообложения, в который достигается оптимальная для плательщиков и государственной казны доля валового национального продукта, перераспределяемого через бюджетную систему. Сдвиг условной точки в ту или иную сторону порождает противоречивые ситуации, проявлениями которых являются политические конфликты, неподчинение налогоплательщиков налоговым властям, бегство капитала, массовое уклонение от налогов, миграция населения и др.

Принцип максимального учета интересов и возможностей налогоплательщиков является одним из важнейших экономический положений, известных в России еще с начала XIX в. В соответствии с данным принципом налогообложения должно характеризоваться определенность и удобством для налогоплательщика. Другим проявлением этого принципа является информированность налогоплательщика – обо всех изменениях налогового законодательства налогоплательщик должен быть информирован за ранее, - а также простота исчисления и уплаты налога. Одним из проявлений данного принципа можно считать возможность выбора плательщиком того или иного способа поведения из предложенных налоговым законодательством. Однако в ряде случаев современное российское налоговое законодательство вступает в противоречия с данным принципом.

Принцип экономичности (эффективности), по сути он означает, что суммы сборов по каждому отдельному налогу должны превышать затраты на его сбор и обслуживание. Примером игнорирования этого принципа может стать налог на имущество граждан. Условия налоговых органов по выявлению объектов налогообложения, исчислению налога, извещению граждан и контролю едва покрывается суммами уплачиваемого налога, а уж о взыскании мизерных сумм налога в судебном порядке не может быть и речи. Не случайно некоторыми специалистами выдвигалось предложение установить в налогом или бюджетном законодательстве норму, согласно которой при установлении нового налога должно быть обосновано, что доходы от его сбора будут превышать расходы десятикратно.

Похожие работы

... декларирования доходов и представления сведений об имуществе, находящегося на праве собственности, от государственных служащих. Таким образом, территориальные бюджеты в Казахстане в основном обеспечиваются за счет налоговых поступлений, а именно, за счет местных налогов и сборов. За счет данных средств осуществляется финансирование программ важных для регионов, таких как развитие и стимулирование ...

... по Промышленному району г. Ставрополя имеет в своем составе 7 отделов: отдел контроля налогообложения юридических лиц, отдел контроля налогообложения физических лиц, отдел местных налогов и сборов, ресурсных платежей и контроля за предприятиями занимающимися производством и оборотом алкогольной и табачной продукции, отдел учета налогоплательщиков, ведение реестра, и информатизации, финансово – ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... (законодательными) органами власти, которые утверждают и отчеты об исполнении бюджетов этих фондов. Однако внебюджетные фонды существенно отличаются от государственных и местных бюджетов своим предназначением, конкретным целевым содержанием, правовым режимом. Поэтому в настоящем учебнике они рассматриваются особо. Каждое государство имеет свою организацию бюджетной системы и принципы ее ...

0 комментариев