Навигация

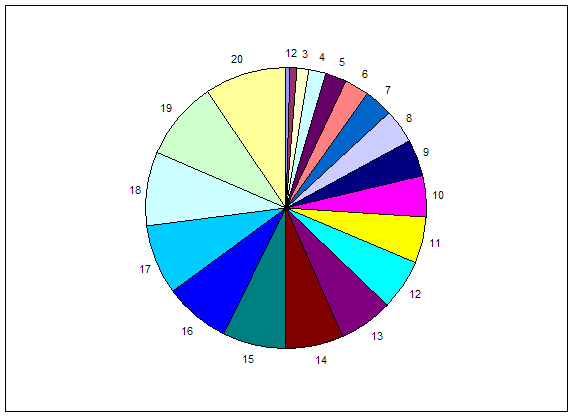

Расходы областного бюджета Сахалинской области на 2001 год (прогноз)

61218

знаков

2

таблицы

1

изображение

3.2. Расходы областного бюджета Сахалинской области на 2001 год (прогноз)

Таблица 2

Таблица показателей областного бюджета Сахалинской области на 2001 год (прогноз)[9]

| Наименование расходов | Прогноз на 2001 год (тысяч рублей)

| Удельный вес в общей сумме расходов ( %) |

| 1 | 2 | 3 |

| 1.Государственное управление и местное самоуправлене | 199353 | 5,78 |

| 2.Национальная оборона | 5747 | 0,17 |

| 3.Правоохранительная деятельность и обеспеченеи безопасности госдарства | 94987 | 2,76 |

| 4.Фундаментальные исследования и содействие НТП | 808 | 0,02 |

| 1 | 2 | 3 |

| 5.Промышленность, энергетика и строительство | 572973 | 16,62 |

| 6.Сельское хозяйство и рыболовство | 114838 | 3,33 |

| 7.Охрана окружающей среды и природных ресурсов, гидрометеорология, картография, геодезия | 17960 | 0,52 |

| 8.Транспорт, дорожное хозяйство, связь и информатика | 79525 | 2,30 |

| 9.Развитие рыночной инфраструктуры | 500 | 0,01 |

| 10.Жилищно-комунальное хозяйство | 21285 | 0,50 |

| 11.Предупреждение и ликвидация ЧС и последствий стихийных бедствий | 7199 | 0,20 |

| 12.Образование | 93099 | 2,70 |

| 13.Культура, искусство и кинематография | 54431 | 1,58 |

| 14.Средства массовой информации | 9464 | 0,27 |

| 15.Здравоохраненеи и физическая культура | 262805 | 7,62 |

| 16.Социальная политика | 104130 | 3,02 |

| 17.Мобилизационная подготовка экономики | 9820 | 0,28 |

| 18.Прочие расходы | 609811 | 17,69 |

| 19.Бюджетные ссуды, полученные от бюджетов других уровней | 100000 | 2,90 |

| 20.Финансовая помощь бюджетам других уровней | 1088514 | 31,57 |

| ВСЕГО РАСХОДОВ | 3447249 | 100,00 |

Обратимся к структуре расходов областного бюджета Сахалинской области. Анализ структуры расходов областного бюджета показывает, что основные затраты приходятся на оказание финансовой помощи бюджетам других уровней – 31,57 %. Среди остальных расходов наибольший удельный вес занимают прочие расходы (17,69 %), расходы на промышленность, строительство и энергетику (16,62 %), здравоохранение и физическую культуру (7,62 %), сельское хозяйство и рыболовство (3,33 %) и на социальную политику (3,02 %) ( см. приложение 1).

Обращает на себя внимание распределение компетенции при финансировании расходов между областным и местными бюджетами. Преимущественно из областного бюджета финансируются расходы на:

правоохранительную деятельность и обеспечение безопасности государства;

фундаментальные исследования и содействие НТП;

промышленность, энергетика и строительство;

сельское хозяйство и рыболовство;

транспорт, дорожное хозяйство, связь и информатика;

развитие рыночной инфраструктуры;

предупреждение и ликвидация чрезвычайных ситуаций и последствий стихийных бедствий; мобилизационная подготовка экономики.

Расходы, непосредственно связанные с жизнеобеспечением и социальными потребностями населения (ЖКХ, образование, социальная политика), приходятся на местные бюджеты. В связи с перераспределением расходов на уровень местных бюджетов, областной бюджет выделяет им средства в виде финансовой помощи, направляемые на финансирование этих расходов.

Важная характеристика структуры расходов бюджетов субъектов РФ – их распределение на бюджет текущих расходов и бюджет развития. Расходы, включаемые в бюджет текущих расходов на 2001 год составят 3275511 тысяч рублей или 95,02 % к общим расходам бюджета области. Они включают все имеющиеся статьи расходов. Расходы, включаемые в бюджет развития составляют 4,98 % к общим расходам бюджета на 2001 год ( прогноз). К ним относятся почти все статьи расходов бюджета, за исключением расходов на фундаментальные исследования и содействие НТП, развитие рыночной инфраструктуры, предупреждение и ликвидацию ЧС и последствий стихийных бедствий, финансовую помощь бюджетам других уровней

Таким образом, можно сделать вывод о том, что среди налоговых доходов преобладают налог на прибыль (доход) предприятий и организаций и налог на доходы физических лиц. Около половины доходов бюджета составляют перечисления из федерального бюджета.

Основной функцией областного бюджета является регулирование доходов местных бюджетов, которое осуществляется через перераспределение бюджетных ресурсов. Расходы на финансовую помощь местным бюджетам составляют более одной четвертой всех расходов бюджета.

Приоритетными направлениями расходов бюджета являются расходы на промышленность, транспорт, строительство, здравоохранение и физкультуру, сельское хозяйство и социальную политику, при этом значительная сумма расходов приходится на прочие расходы.

ЗАКЛЮЧЕНИЕ

В последнее время большое внимание уделяется проблеме бюджетных процессов, происходящих в России. Несмотря на принятие Бюджетного Кодекса в июле 1998 года, данная сфера находится в стадии формирования и претерпевает серьезные законодательные преобразования как в области формирования доходов, так и в расходной части. И от того, как бюджетная система будет выстроена на региональном уровне, в значительной степени зависит как она будет действовать в целом.

Представленная работа позволяет сделать вывод о важности бюджетов субъектов РФ. Бюджет – это важнейший финансовый документ страны, определяющий многие параметры ее развития на предстоящий год и среднесрочную перспективу. Каждое звено бюджетной системы РФ решает свои определенные задачи по социально-экономическому развитию соответствующей территории. Концептуальные положения построения новой бюджетной системы, отвечающей требованиям рыночных отношений, установлены Бюджетным Кодексом РФ, законами Российской Федерации и законами субъектов РФ, местных органов власти РФ и регламентируют права и обязательства федеральных и региональных властей, основные принципы, правила и элементы бюджетного процесса, полномочия представительных и исполнительных органов власти в ходе составления, обсуждения, утверждения и исполнения бюджетов всех уровней. Важнейшие базовые направления в новой государственной политике финансируются не с федерального уровня, а с непосредственно с уровня территорий. Поэтому создать эффективную работоспособную систему на этом уровне важно не только для отдельной области или края, а для государства в целом.

Влияние действующих негативных факторов на общеэкономическую ситуацию сохраняется и будет преодолеваться в течение года по мере реализации программы антикризисных мер Правительства РФ в сочетании с соответствующими действиями на региональном и муниципальном уровне. Преодоление негативных тенденций в социально-экономическом развитии области, как главной территории, невозможно без применения здесь особых условий хозяйствования, которые учитывали бы в полной мере особенности функционирования в этом регионе.

Консолидированные бюджеты области годы (1998-2000) исполнены с дефицитом, такая же тенденция сохранится и в 2001 году. Основные причины этого – региональные удорожающие факторы, узко отраслевая, сырьевая направленность экономики, спад производства, необеспеченность территории собственными финансовыми ресурсами, несовершенство в отношении северных территорий.

Принят ряд постановлений и распоряжений губернатора области, направленных на оздоровление государственных финансов, укрепление доходной части бюджета, сокращение бюджетных расходов, поддержку местных производителей. Осуществляется комплекс мер по увеличению сбора налогов. Заключены соглашения с администрациями городов и районов по оздоровлению муниципальных финансов и оказания финансовой помощи из областного бюджета.

Важнейшим блоком в формировании доходной части бюджета области среди налоговых доходов преобладают налог на прибыль (доход) предприятий и организаций и налог на доходы физических лиц. Перспективным направлением с точки пополнения доходной части бюджета должны стать неналоговые доходы и в первую очередь государственное и муниципальное имущество, доходы от его использования, аренды и приватизации. В настоящее время не решены многие вопросы хозяйствования. Поэтому необходимо четко зафиксировать правовые основы арендных и залоговых отношений. Устранение противоречий основных положений Бюджетного и Налогового Кодексов позволит улучшить положение в данной сфере.

Региональная экономическая политика Правительства и усилия федеральных органов исполнительной власти должны быть направлены в первую очередь на совершенствование межбюджетных отношений и выравнивание условий хозяйствования и уровня жизни региона с другими субъектами Российской Федерации и среднероссийскими показателями за счет соответствующего увеличения госфинподдержки, финансирования федеральных целевых программ, северного завоза, таможенных пошлин. Крайне актуальным и эффективным для области является принятие Федерального закона «Об особой экономической зоне Сахалинской области».Сущность данного закона заключается в создании на территории Сахалинской области особой правовой зоны, регламентирующей международные отношения и способствующей притоку иностранных инвестиций в данный регион.

Каждое звено бюджетной системы РФ решает свои определенные задачи по социаль-экономическому развитию соответствующей территории. Приоритетными направлениями расходов бюджета являются расходы на промышленность, транспорт, строительство, здравоохранение и физкультуру, сельское хозяйство и социальную политику, при этом значительная сумма расходов приходится на прочие расходы. Бюджетная политика должна быть направлена на подавление инфляции, обеспечение жесткой экономии (поиск резервов в доходной и в расходной частях бюджета), должна иметь социальную и инвестиционную ориентацию на всех стадиях бюджетного процесса от разработки до использования утвержденного бюджета. Социальная сфера и поддержка инвестиций – это ключевые приоритеты бюджетной политики. На остальные направления расходов должен доминировать принцип разумной достаточности.

В заключении я хочу выразить свою благодарность Сахалинской областной комиссии по бюджету, а также консультанту по общественности Бочаровой В.И., оказавших информационную помощь при создании настоящей работы.

СПИСОК ЛИТЕРАТУРЫ

1.Конституция Российской Федерации от 12.12.1993

2.Бюджетный кодекс Российской Федерации от 31.07.1998 г. № 145-ФЗ

3.Налоговый кодекс РФ часть I: закон от 31.07.1998 г. № 146-ФЗ

4. Налоговый кодекс РФ часть II : закон от 01.01.2001 г.

5.Закон о бюджетном процессе в Сахалинской области от 06.07.2000 г.

6.Закон Сахалинской области об областном бюджете на 2001 год от 23.12.2000 г.

7.Бюджетный процесс в Российской Федерации: уч. Пособие / Л.Г. Баранова, О.В. Врублевская и др. М.: Изд-во: «Перспектива»: ИНФРА-М, 1998,- 222 с.

8.Бюджетная система Российской Федерации: Уч-к / М.В.Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.- 2-е изд., исправл. И перераб. – М.: Юрайт, 2000. – 615 с.

9.Комментарий к Бюджетному кодексу Российской Федерации (вводный)/ М.В. Романовский и др.; Под ред. М.В. Романовского и О.В.Врублевской.-М.:Юрайт,2000.-235 с.

10.Дадашев А.В., Черник Д.Г. Финансовая система Росси: Уч. пособие. М.: ИНФРА-М.,1997.-248 с.

11.Родионова В.И., Вавилов Ю.А., Гончаренко Л.И. и др. Финансы / Под. Ред. В.М. Родионовой. М.: Финансы и статистика,1994

12.Финансы: Учебник для вузов / Под ред. М.В. Романовского, О.В. Врублевской, Сабанти, -М.: Перспектива; Юрайт,2000.- 520 с.

ПРИЛОЖЕНИЕ

Прогноз расходов бюджета Сахалинской области на 2001 год

1. Государственное управление и местное самоуправление

2. Национальная оборона

3. Правоохранительная деятельность и обеспечение безопасности государства

4. Фундаментальные исследования и содействие НТП

5. Промышленность, энергетика и строительство

6. Сельское хозяйство и рыболовство

7. Охрана окружающей среды и природных ресурсов, гидрометеорология, картография, геодезия

8. Транспорт, дорожное хозяйство, связь и информатика

9. Развитие рыночной инфраструктуры

10. Жилищно-коммунальное хозяйство

11. Предупреждение и ликвидация ЧС и последствий стихийных бедствий

12. Образование

13. Культура, искусство и кинематография

14. Средства массовой информации

15. Здравоохранение и физическая культура

16. Социальная политика

17. Мобилизационная подготовка экономики

18. Прочие расходы

19. Бюджетные ссуды, полученные от бюджетов других уровней

20. Финансовая помощь бюджетам других уровней

[1] Бюджетный Кодекс РФ, часть II, раздел 1, глава 3, статья 15.

[2] Бюджетный процесс в Российской Федерации: уч. Пособие / Л.Г. Баранова, О.В. Врублевская и др. М.: Изд-во: «Перспектива»: ИНФРА-М, 1998, с.11.

[3] Закон о бюджетном процессе в Сахалинской области от 06.07.2000 г., глава 2, статья 7, пункт 3.

[4] Бюджетный Кодекс Российской Федерации, часть II, раздел III, ст. 41.

[5] Бюджетный Кодекс Российской Федерации, часть II, раздел III, ст. 41-46.

1 Бюджетный Кодекс Российской Федерации, часть II, раздел III, ст. 78, п. 3

[7] Бюджетная система Российской Федерации: Уч-к / М.В.Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.- 2-е изд., исправл. И перераб. – М.: Юрайт, 2000. с.85.

[8] Пояснительная записка к Закону Сахалинской области об областном бюджете на 2001 год от 23.12.2000 г.

[9] Приложение 3 к Закону Сахалинской области об областном бюджете на 2001 год от 23.12.2000 г.

Похожие работы

... , что благодаря своему уникальному экономико-географическому положению, наличию большой сырьевой базы промышленность региона будет продолжать развиваться. А для ее успешного развития необходимо опережающее развитие транспортной системы, в том числе и авиационного транспорта. В Дальневосточном Федеральном округе крупнейшим аэропортом федерального значения является Хабаровский аэропорт. Он обладает ...

0 комментариев