Навигация

Юг - Шаим - Тюмень; Усть-Балык - Омск - Павлодар – Чимкент -Чарджоу;

70911

знаков

6

таблиц

1

изображение

2. юг - Шаим - Тюмень; Усть-Балык - Омск - Павлодар – Чимкент -Чарджоу;

3. восток - Александровское - Анжеро-Судженск. Для транспортировки нефти на запад, так и восток используются трубопроводы Волго-Уральского района восточного направления.

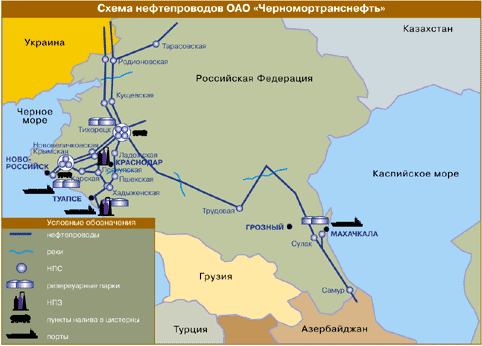

Из других магистральных направлений, возникших под влиянием добычи нефти в разных районах, выделяются Волгоград - Новороссийск; Грозный - Армавир -Туапсе; Грозный - Армавир - Донбасс (нефтепродукты); Ухта - Ярославль; Оха - Комсомольск-на-Амуре.

Экспорт нефти.

В Южную Европу западносибирская нефть поставляется через Средиземноморские порты танкерами из Новороссийска, Туапсе, Одессы, куда приходит по трубопроводам из Западной Сибири (в том числе в Одессу транзитом через Украину). В Центральную Европу западносибирская нефть поставляется по нефтепроводу “Дружба” через Украину. В Северо-Западную Европу - танкерами через порты государств Балтии (Вентспилс, Клайпеда), куда она поставляется по нефтепроводам. В ближайшие несколько лет география поставок российской нефти претерпит изменения. Так как наряду с Западной Сибирью появятся новые, ориентированные на экспорт районы добычи нефти на Дальнем Востоке (экспорт в Юго-Восточную Азию), на севере европейской части страны (Тимано-Печорская нефтегазоносная провинция).

Экспорт нефти и нефтепродуктов, млн. т

| 1990 | 1993 | 1995 | 1996 | 1997 | |

| Сырой нефти в страны вне СНГ | 109.0 | 47.8 | 96.2 | 105.4 | 110.1 |

| Нефтепродуктов в страны вне СНГ | 43.5 | 53.3 | 58.6 | ||

| Сырой нефти в страны СНГ | 123.0 | 79.7 | 26.1 | 20.6 | 17.6 |

| Нефтепродуктов в страны СНГ | 3.5 | 1.9 | 2.0 |

При этом около 1/3 нефти поставляется в Белоруссию, где она перерабатывается на 2-х НПЗ, расположенных в Новополоцке и Мозыре. В 1997 году в Белоруссии было добыто 1.821 млн. т нефти, это на 2.3 % меньше чем в 1996г. В 1997г. удалось замедлить темпы сокращения нефтедобычи. В Белоруссии рассчитывают, что в 1998 году уровень добычи углеводородного сырья стабилизируется за счет “max компенсации извлекаемых объемов нефти новыми запасами и интенсивной нефтедобычей”. Белорусские предприятия по транспортировке нефти “Дружба” в 1997 году транспортировали 76.625 млн. т нефти, что на 3.3% больше, чем в 1996 году ( в том числе на экспорт 64.855 млн. тонн (104.3% к 1996 г.)).

1/3 нефти, экспортируемой в страны СНГ, поставляется в Украину. Потребность Украины в нефтепродуктах по разным оценкам 24-28 млн. т в год. За счет импорта она удовлетворяет потребность в нефти (нефтепродуктах) на 80-90%.

Объем транспортировки нефти предприятиями

Госнефтегазпрома Украины, млн. т

| 1990 | 1993 | 1996 | 1997 | 1998 | |

| Всего | 65.1 | 64.4 | 65.0 | ||

| Транзит российской нефти | 53.5 | 53.0 | 53.0 | ||

| Поставки нефти для Украины | 52.2 | 16.9 | 11.6 | 11.4 | 12.0 |

К 2000 году планируется довести годовую добычу до 5 млн.т в год. В Херсоне, Лисичанске, Кременчуге и Одессе на привозной нефти работают НПЗ ( + НПЗ в Дрогобыче).

Около 3 млн.т нефти экспортируется в Казахстан. При этом по нефтепроводу Узень - Гурьев - Самара в РФ поставляется примерно такое же количество нефти. Казахстан начал добывать нефть на полуострове Бузачи, где невысокая глубина залегания, но высокая вязкость требует применения специальной технологии с закачиванием в скважины горячего пара. Продолжается добыча в старом нефтеперерабатывающем районе - Эмбенском. Местные нефти перерабатываются на Гурьевском НПЗ. Поставки нефтепродуктов восточным и южным областям осуществляются с Павлодарского и Чимкентского НПЗ, работающих на западно-сибирской нефти, поступающей из Омска.

Как можно заметить, объем экспортируемой нефти резко сократился после распада СССР. Поставки на мировой рынок к 1997 году достигли уровня 1990 года, тогда как поставки в страны ближнего зарубежья продолжают сокращаться. Скорее всего это связано с тем, что России выгоднее продавать нефть на мировых рынках, а так как уровень добычи падает, а спрос за рубежом на российскую нефть есть, для поставок в страны СНГ просто не хватает ресурсов.

Развитие нефтяной, а также нефтеперерабатывающей промышленности обусловливается целесообразностью использования нефти в основном для производства моторных топлив и химического сырья. Как энергетическое сырье более эффективным является природный газ, так как эквивалентное количество его вдвое дешевле нефти.

Последствия интенсивной добычи.

Вначале человек не задумывался о том, что таит в себе интенсивная добыча нефти и газа. Главным было выкачать их как можно больше. Так и поступали. Но вот в начале 40-х гг. текущего столетия появились первые настораживающие симптомы.

Это случилось на нефтяном месторождении Уилмингтон (Калифорния, США). Месторождение протягивается через юго-западные районы города Лос-Анджелеса и через залив Лонг-Бич доходит до прибрежных кварталов одноименного курортного города. Площадь нефтегазоносности 54 км2. Месторождение было открыто в 1936 г., а уже в 1938 г. стало центром нефтедобычи Калифорнии. К 1968 г. из недр было выкачано почти 160 млн. т нефти и 24 млрд. м3 газа, всего же надеются получить здесь более 400 млн. т нефти.

Расположение месторождения в центре высокоиндустриальнои и густонаселенной области южной Калифорнии, а также близость его к крупным нефтеперерабатывающим заводам Лос-Анджелеса имеет большое значение в развитии экономики всего штата Калифорния. В связи с этим с начала эксплуатации месторождения до 1966 г. на нем постоянно поддерживался наивысший уровень добычи по сравнению с другими нефтяными месторождениями Северной Америки.

В 1939 г. жители городов Лос-Анджелес и Лонг-Бич почувствовали довольно ощутимые сотрясения поверхности земли - началось проседание грунта над месторождением. В сороковых годах интенсивность этого процесса усилилась. Наметился район оседания в виде эллиптической чаши, дно которой приходилось как раз на свод антиклинальной складки, где уровень отбора не единицу площади был максимален. В 60-х гг. амплитуда оседания достигла уже 8,7 м. Площади, приуроченные к краям чаши оседания, испытывали растяжение. На поверхности появились горизонтальные смещения с амплитудой до 23 см, направленные к центру района. Перемещение грунта сопровождалось землетрясениями. В период с 1949 г. по 1961 г. было зафиксировано, пять довольно сильных землетрясений. Земля в буквальном смысле слова уходила из-под ног. Разрушались пристани, трубопроводы, городские строения, шоссейные дороги, мосты и нефтяные скважины. На восстановительные работы потрачено 150 млн. дол. В 1951 г. скорость проседания достигла максимума - 81 см/год. Возникла угроза затопления суши. Напуганные этими событиями, городские власти Лонг-Бич прекратили разработку месторождения до разрешения возникшей проблемы.

К 1954 г. было доказано, что наиболее эффективным средством борьбы с проседанием является закачка в пласт воды. Это сулило также увеличение коэффициента нефтеотдачи. Первый этап работы по заводнению был начат в 1958 г., когда на южном крыле структуры стали закачивать в продуктивный пласт без малого 60 тыс.м3 воды в сутки. Через десять лет интенсивность закачки уже возросла до 122 тыс. м/сут. Проседание практически прекратилось. В настоящее время в центре чаши оно не превышает 5 см/год, а по некоторым районам зафиксирован даже подъем поверхности на 15 см. Месторождение вновь вступило в эксплуатацию, при этом на каждую тонну отобранной нефти нагнетают около 1600 л воды. Поддержание пластового давления дает в настоящее время на старых участках Уилмингтона до 70 % суточной добычи нефти. Всего на месторождении добывают 13 700 т/сут нефти.

В последнее время появились сообщения о проседании дна Северного моря в пределах месторождения Экофиск после извлечения из его недр 172 млн. т нефти и 112 млрд. м3 газа. Оно сопровождается деформациями стволов скважин и самих морских платформ. Последствия трудно предсказать, но их катастрофический характер очевиден.

Проседание грунта и землетрясения происходят и в старых нефтедобывающих районах России. Особенно это сильно чувствуется на Старогрозненском месторождении. Слабые землетрясения, как результат интенсивного отбора нефти из недр, ощущались здесь в 1971 г., когда произошло землетрясение интенсивностью 7 баллов в эпицентре, который был расположен в 16 км от г. Грозного. В результате пострадали жилые и административные здания не только поселка нефтяников на месторождении, но и самого города. На старых месторождениях Азербайджана - Балаханы, Сабунчи, Романы (в пригородах г. Баку) происходит оседание поверхности, что ведет к горизонтальным подвижкам. В свою очередь, это является причиной смятия и поломки обсадных труб эксплуатационных нефтяных скважин.

Совсем недавние отголоски интенсивных нефтяных разработок произошли в Татарии, где в апреле 1989 г. было зарегистрировано землетрясение силой до 6 баллов (г. Менделеевск). По мнению местных специалистов, существует прямая зависимость между усилением откачки нефти из недр и активизацией мелких землетрясений. Зафиксированы случаи обрыва стволов скважин, смятие колонн. Подземные толчки в этом районе особенно настораживают, ведь здесь сооружается Татарская АЭС. Во всех этих случаях одной из действенных мер также является нагнетание в продуктивный пласт воды, компенсирующей отбор нефти.[13. Стр. 134-137]

ОПЕКОрганизация стран-экспортеров нефти (опек), организация, созданная в 1960 Ираном, Ираком, Кувейтом, Саудовской Аравией и Венесуэлой с целью координации их отношений с зарубежными нефтяными компаниями. Позднее к ОПЕК присоединились Алжир, Эквадор (вышел из ОПЕК в 1992), Габон (вышел в 1996), Индонезия, Ливия, Нигерия, Катар и Объединенные Арабские Эмираты. Такие крупные экспортеры нефти, как Бруней, Великобритания, Мексика, Норвегия, Оман и бывший Советский Союз, никогда не были членами ОПЕК. Штаб-квартира ОПЕК находится в Вене. В 1994 доля стран ОПЕК в мировой добыче нефти составляла 41%.

ОПЕК была учреждена после того, как «Семь сестер» – картель, объединявший компании «Бритиш петролеум», «Шеврон», «Эксон», «Галф», «Мобил», «Ройал датч шелл» и «Тексако» и контролировавший переработку сырой нефти и продажу нефтепродуктов во всем мире, – в одностороннем порядке снизили закупочные цены на нефть, исходя из которой они выплачивали налоги и проценты за право разработки природных ресурсов нефтедобывающим странам. В 1960-х годах на мировых рынках существовало избыточное предложение нефти, и целью создания ОПЕК являлось предотвращение дальнейшего падения цен. Однако в 1970-х годах резкий рост мирового спроса на нефть позволил добывающим странам значительно увеличить доходы от ее продажи, особенно за счет повышения мировых цен на нефть в четыре раза в 1973–1974 и еще в два раза в 1979.

ОПЕК выглядела сильной в 1970-х годах, когда спрос на нефть оставался высоким, а взлетевшие цены приносили колоссальные прибыли гигантским нефтяным компаниям и резко увеличили стоимость их нефтяных запасов. Однако слабость ОПЕК в полной мере проявилась в начале 1980-х годов, когда в результате полномасштабного освоения новых нефтяных месторождений за пределами стран ОПЕК, широкого внедрения энергосберегающих технологий и экономической стагнации спрос на импортную нефть в промышленно развитых странах резко сократился, а цены упали почти вдвое.

Основной недостаток ОПЕК заключается в том, что она объединяет страны, интересы которых зачастую противоположны. Саудовская Аравия и другие страны Аравийского полуострова относятся к числу малонаселенных, однако обладают громадными запасами нефти, крупными инвестициями из-за рубежа и поддерживают весьма тесные отношения с «Семью сестрами». Для других входящих в ОПЕК стран, например Нигерии, характерны высокая численность населения и нищета, они реализуют дорогостоящие программы экономического развития и имеют огромную задолженность. Эти страны вынуждены добывать и продавать как можно больше нефти, особенно после того, как цены на сырую нефть снизились. Кроме того, в 1980-х годах Ирак и Иран довели добычу нефти до максимального уровня, чтобы оплачивать военные расходы.

В 1990 Ирак вторгся в Кувейт и спровоцировал войну в Персидском заливе (1990–1991). После поражения Ирака к нему были применены международные торговые санкции, которые резко ограничили способность Ирака экспортировать нефть и привели к еще большей неустойчивости цен на сырье, вывозимое из стран ОПЕК.

Несмотря на постоянное перепроизводство нефти в большинстве стран ОПЕК и возросшую конкуренцию со стороны других нефтедобывающих стран, цены на нефть на протяжении 1990-х годов оставались относительно стабильными по сравнению с теми колебаниями, которые они испытывали в 1980-х. Более того, весной 1999 произошло оживление нефтяного рынка; цены на нефть впервые за длительное время пошли вверх. Основной причиной изменения тенденции явились инициативы ОПЕК по снижению добычи нефти, поддержанные рядом других нефтедобывающих стран. Вместе с тем государствам ОПЕК вряд ли удастся в течение долгого времени соблюдать установленные квоты нефтедобычи и выработать четкую единую политику.

Россия-Опек: проблема ценовой войны

Осенью 2001 г. Россия неожиданно оказалась на авансцене всемирной нефтяной жизни. В течение нескольких месяцев мировое сообщество внимательно наблюдало за тем, как наша страна реагировала на инициативы ОПЕК по укреплению нефтяных цен, начавших с осени 2000 г. свое устойчивое снижение (роковое совпадение - своего пика в 35,5 доллара за баррель цена на нефть Urals достигла 11 сентября 2001 г.).

У любого участника нефтяного рынка во второй половине 2001 г. было два основных варианта поведения: способствовать неконтролируемому снижению или даже обвалу цен, чтобы потом устранять последствия, внося поправки в бюджет, изыскивая источники покрытия образовавшихся дефицитов, кассовых разрывов, или же стремиться предвосхищать негативное развитие событий, противодействовать движению цен в неблагоприятном направлении, то есть удерживать рынок в равновесном состоянии и, таким образом, предотвращать потери доходов компаний и бюджетные потери государства.

Также негативно на нефтяной рынок влияло и отсутствие единой позиции на предложение ОПЕК среди российских нефтяных компаний. Все они разбились на три группы, две из которых заняли взаимоисключающие позиции. Одни компании («ЮКОС» и «Сибнефть»), активно наращивающие добычу и экспорт (доля экспорта компании "ЮКОС" по итогам трех кварталов 2001 г. достигла 40% - наивысшая среди остальных ВИНК при средней - 35%, призывали продолжать увеличивать добычу даже в условиях сжимающегося спроса на мировом рынке, видимо, с целью агрессивного расширения своего присутствия на нем - пусть даже ценой обвала цен. Другие («ЛУКОЙЛ» и ТНК), напротив, преследовали более долгосрочные интересы и поэтому выражали готовность к некоторому снижению экспорта в целях удержания цен на более высоком уровне. Компании третьей группы предпочитали свою позицию публично не обнародовать.

Таким образом, в стране сложились две группы мнений - сторонников и противников кооперации усилий с ОПЕК по удержанию цен, причем, каждая из групп в той или иной степени апеллирует к интересам России на нефтяном рынке.

Краткосрочные интересы России на рынке определяют горизонт прогнозирования в рамках текущего бюджетного цикла и отражают логику «временщика во власти», заключающуюся в том, чтобы не идти навстречу ОПЕК, чья позиция заключается в удержании или повышении цен путем временного сокращения своего присутствия на рынке. Россия при этом может сохранять экспорт на достигнутом уровне либо даже расширять его, занимая высвобождающуюся ОПЕК рыночную нишу в целях краткосрочного увеличения доходов (в расчете на то, что эффект расширения поставок компенсирует эффект снижения цен). Правда, в итоге провоцируются «ценовая война» и обвал цен. Но эффект от их падения проявится с лагом запаздывания, может быть, уже в следующем, а не в текущем бюджетном цикле. К тому же такая логика поведения не соответствует реалиям сегодняшнего устройства мирового нефтяного рынка.

России и нефтяным компаниям в долгосрочном плане нужны стабильные предсказуемые цены, пусть даже более низкие. Они предпочтительнее непредсказуемых ценовых колебаний, спровоцированных стремлением добиться сиюминутной выгоды за счет расширения поставок и замещения чьих-то сегментов сжимающегося рынка. Для того чтобы выработать правильную линию поведения, необходимо учитывать фундаментальные характеристики развития нефтяного рынка.

Фундаментальные предпосылки поведения на рынке

Правительство в последние месяцы 2001 г. проводило свою политику так, словно имело дело с рынком образца 70-х годов. Однако сегодня закономерности функционирования рынка нефти принципиально иные.

Во-первых, нефтяной рынок стал истинно мировым. Интенсивное развитие процессов интернационализации и глобализации привело к тому, что сегодня он вписан в систему глобальных экономических отношений, которые через механизмы обратной связи оказывают на его поведение гораздо более широкий, чем ранее, спектр воздействий.

Во-вторых, с конца 80-х годов на мировом нефтяном рынке сформировался избыток предложения - как реального, так и потенциального. Причем, этот избыток образуется и на стороне спроса, и на стороне предложения.

В-третьих, произошел переход от монопольных механизмов регулирования рынка к конкурентным. Закономерности естественной динамики освоения невозобновляемых энергоресурсов, описываемые известной специалистам так называемой кривой Хубберта, свидетельствуют о том, что приближение к вершине этой кривой создает объективные предпосылки для внедрения конкурентных механизмов регулирования рынка, которые идут на смену монопольным..

Общая закономерность конкурентного рынка - понижательное давление на цены, поскольку конкуренция, создавая избыток предложения, всегда действуют в интересах потребителя.

В-четвертых, насколько объективен переход от монопольного рынка к конкурентному, настолько же объективен переход к биржевому ценообразованию. Движущим механизмом биржевого ценообразования являются ожидания субъектов рыночных отношений, то есть фьючерсный рынок (рынок ожиданий). При этом доминирующими становятся цены не на "физическую", а на "бумажную" нефть (переход от торговли нефтью к торговле нефтяными контрактами). Плечо этих ожиданий все время увеличивается по мере развития рынка и за последние 10 с небольшим лет выросло почти в 30 раз - с 3 месяцев до 7 лет при торговле отдельными товарными позициями на Нью-Йоркской товарной бирже (см. рис. 3). Это означает, что биржевые ожидания не только приобретают глобальный характер, но и то, что конструктивный (или деструктивный) эффект от поведения того или иного игрока на рынке может оказывать влияние (через формирование тех или иных ожидании, материализующихся в соответствующие фьючерсные котировки и открытые срочные позиции) на все более длительную перспективу.

Сегодня в мире работает система трех международных бирж - в Нью-Йорке, Сингапуре и Лондоне, - функционирующихв режиме реального времени 24 часа в сутки и трансформирующих локальные сигналы в глобальное изменение цен, то есть в изменение мировой цены.

Вывод: сегодня мировой рынок нефти по всем фундаментальных признакам является, пользуясь биржевой терминологией, рынком "медвежьим". Если вы не являетесь биржевым спекулянтом и не собираетесь зарабатывать деньги на дестабилизации рынка, а работаете с физической нефтью (являетесь производителем и продавцом) и проводите политику хеджирования (страхования ценовых рисков путем использования биржевых инструментов), то закономерностью вашего поведения на таком "медвежьем" рынке должны быть действия, способствующие его стабилизации. Иначе говоря, не надо раскачивать «медвежий» рынок. Это чревато «ценовой войной».

Вплоть до начала ноября 2001 г. ОПЕК предпринимала односторонние сокращения поставок нефти на мировой рынок, стремясь удержать цены на более высоком уровне. К этому времени в течение 2001 г. она уже таким образом сократила свои поставки на 3,5 млн баррелей в сутки (мбс) при максимальном уровне мирового спроса на нефть в 2000 г. порядка 76 мбс. Однако дальнейшее снижение экспорта на сжимающийся (в результате экономического спада/рецессии в основных государствах-импортерах) рынок с 1 января 2002 г еще на 1,5 мбс ОПЕК обусловила снижением экспорта в странах, не входящих в эту организацию (в первую очередь - Мексика, Норвегия, Россия) на 0,5 мбс.

Причем от России ждали снижения примерно на 0,2 мбс.

Россия отреагировала сначала категорическим неприятием какого-либо внешнего "диктата" в отношении того, в каких объемах ей осуществлять экспорт. Затем в заявлениях членов правительства наметились некоторые подвижки. Сначала речь пошла о принципиальной возможности снижения экспорта, потом стали называться конкретные цифры: 0,03, потом 0,05, наконец, 0,15 мбс. Таким образом, страны, не входящие в ОПЕК, подтвердили в итоге снижение своего суммарного экспорта на уровне, близком к ожидаемому от них, и, таким образом, "обусловленное" снижение экспорта ОПЕК также состоялось.

ОПЕК и некоторые аналитики считали, что Россия реагирует на ее предложения неадекватно. От нас ожидали сокращения экспорта на 0,2 мбс и более. Наша же страна заявляла (устами как членов правительства, так и руководителей ряда крупнейших компаний), что это сделать либо невозможно (в том числе и по чисто техническим причинам), либо что объявленные масштабы сокращений дадутся ценой неимоверного напряжения сил. Однако специалисты (как западные, так и отечественные) понимают, что это не так. Более того, имея представление о сезонной динамике экспорта, становится понятным, почему объявленные поначалу Россией сокращения в объеме 30, а потом 50 тыс. баррелей в сутки были восприняты в странах ОПЕК как неадекватная реакция, как насмешка (или - если жестче - как издевка, выданная за "жест доброй воли"). Ибо эти объемы намного меньше тех, на которые Россия регулярно в конце каждого года сокращает свой экспорт вне зависимости от конъюнктуры цен.

Понятно также, почему в то время, когда правительство отрицало возможность снижения экспорта или оперировало минимальными значениями такого снижения, президент ТНК С.Кукес говорил о наличии такой возможности без ущерба для компаний в объемах 0,12-0,15 мбс - эти цифры как раз соответствуют диапазону средних значений сезонного снижения экспорта за различные периоды.

Очевидно, все это не являлось откровением и для ОПЕК, которая имеет очень хорошую, на мой взгляд, экономическую и информационно-аналитическую службу. Поэтому поведение России может восприниматься как не вполне адекватное, не соответствующее текущей ситуации на рынке и тому вкладу, который она могла бы привнести в нормализацию цен в своих же собственных, кстати, интересах. В связи с этим итоговое решение о снижении экспорта на 0,15 мбс мне хотелось бы расценивать как начало нового этапа прогрессивного поведения России на мировом рынке нефти.

Пока "ЛУКОЙЛ" не вывел нефть Тимано-Печоры через Варандей или каспийскую нефть через Джейхан на американский рынок, а "ЮКОС" не построил трубопровод в Китай из Восточной Сибири, для России мировой рынок сжимается до пределов западноевропейского. На этом рынке у нас есть возможность объединить интересы основных игроков: и производителей, и экспортеров, ОПЕК и свои - для того, чтобы выработать позицию, отражающую общий баланс интересов всех основных конъюнктурообразующих субъектов, действующих на этом рынке.

Более того, именно в рамках европейского рынка (в широком его понимании) в течение последнего десятилетия происходят поиски модели эффективного взаимодействия (сначала - в энергетике, затем - и в экономике в целом) между расположенными на этом континенте государствами, входившими ранее в противостоящие политические системы. Так, начиная с 1990 г. происходит формирование единого энергетического пространства в Европе (идея которого была выдвинута тогдашним премьер-министром Нидерландов Руудом Любберсом и трансформировалась со временем в Европейскую Энергетическую хартию и юридически обязательный Договор к ней). В 2000 г. председатель Комиссии ЕС Романо Проди выдвинул идею формирования в Европе единого экономического пространства, которое/безусловно, будет иметь тенденцию к расширению и за пределы региона. Таким образом, современная история интеграционных процессов в Европе, более чем в других регионах, подготовила этот континент к поиску многостороннего баланса интересов государств и рыночных игроков.

Итак, сегодня назрел "тройственный" диалог ЕС - Россия - ОПЕК, направленный на нормализацию нефтяного рынка за счет согласованных действий вовлеченных в этот диалог государств. Несмотря на глобализацию мирового рынка нефти, на ключевую роль биржевых процессов ценообразования на мировом рынке именно государства могли бы сыграть системо-образующую роль в нормализации рынка, поскольку именно от государства на нем многое зависит. Причем именно Россия, ЕС и ОПЕК заинтересованы в умеренно высоких ценах:

ЕС - поскольку именно государство получает основную выгоду от высоких цен и теряет от низких (в Европе на долю налогов в цене бензина приходится от 63% в Греции до 82% в Соединенном Королевстве против 28% в США);

ОПЕК - потому что именно государственные (национальные) нефтяные компании осуществляют в этих странах добычу и экспорт нефти;

Россия - поскольку именно государству принадлежит регулирующая роль в экспорте (установление экспортных пошлин, регулирование доступа к трубе).

В этом "тройственном диалоге" Россия могла бы претендовать на роль, как минимум, полноправного партнера, если не модератора. Эффект от согласованной политики может оказаться более действенным и дать более быстрые результаты. Ведь биржа реагирует в первую очередь на ожидания субъектов рынка и одновременно формирует их. Поэтому политика не конфронтации, но конструктивного сотрудничества, безусловно, окажет на биржевые котировки стабилизирующее воздействие.

Такой "тройственный диалог" может проводиться, например, за счет расширения рамок энергодиалога Россия - ЕС (с включением в него ОПЕК) либо за счет расширенных консультаций России с ОПЕК (с включением в них ЕС). Энергодиалог носит более формализованный характер, консультации - менее формальны. Оба процесса могут идти, в принципе,параллельно. Важно, что у всех трех игроков есть общие интересы: и Западная Европа, и Россия, и ОПЕК стремятся к поддержанию умеренно высоких цен. ЕС необходимы умеренно высокие цены на нефть, чтобы страны Европы могли продолжать проводить социальную политику, которая в значительной степени осуществляется за счет высоких налогов (акцизов) на нефтепродукты. В этом же заинтересованы Россия и ОПЕК, так как им нужны инвестиции. Это создает общий экономический фундамент для того, чтобы можно было выработать соответствующие механизмы нахождения сбалансированных решений в рамках конкурентного рынка, наиболее эффективными из которых будут отнюдь не политические. Политические механизмы окажутся лишь предварительным (промежуточным) шагом на пути к созданию международно-правовых инструментов, которые позволяли бы в рамках единого мира не только формировать систему двусторонних или многосторонних политических договоренностей, но и выработать экономико-правовые нормы - "правила игры", чтобы можно было эффективно предвосхищать негативные явления и реагировать на различные изменения на рынке.

Основа для этого есть: вот уже семь лет существует Договор к Энергетической хартии (ДЭХ) - пока единственный многосторонний международно-правовой договор в сфере энергетики, объединяющий 51 страну (включая ЕС в качестве отдельного субъекта международно-правовых отношений), охватывающий вопросы инвестиций, торговли, транзита в энергетике. ДЭХ в основном имеет евразийское наполнение, но движение в сторону его расширения осуществляется в том числе и за счет стран Северной Африки и Ближнего и Среднего Востока - ряд стран ОПЕК из этих регионов уже стали наблюдателями в Энергетической хартии. В связи с этим ратификация ДЭХ Россией предоставила бы нашей стране дополнительные возможности по укреплению своего положения на мировом нефтяном рынке как потенциального модератора в нахождении баланса нефтяных интересов основных игроков на европейском экономическом пространстве в расширенном понимании этого слова.

Заключение.

В настоящее время человечество переживает углеводородную эру. Нефтяная отрасль является главной для мировой экономики. В нашей стране эта зависимость особенно высока. К сожалению, российская нефтяная промышленность находиться сейчас в состоянии глубокого кризиса. Было перечислено немало ее проблем. Каковы же перспективы развития отрасли? [11. Стр. 63-67] Если продолжать хищническую эксплуатацию месторождений вкупе с большими потерями при транспортировке и нерациональной нефтепереработкой, то будущее нефтяной промышленности представляется весьма мрачным. Уже сегодня сокращение темпов производства составляет в среднем 12 - 15% в год, что чревато полным развалом стратегически важной для державы отрасли. Дальнейшее экстенсивное развитие нефтяной промышленности уже невозможно. Например, большие объемы нефти Восточной Сибири труднодоступны из-за сложного геологического строения, требуют огромных инвестиций в добычу. Следовательно, будут прирастать слабо. Эффект от геологоразведки выше в Западной Сибири, однако в этом регионе высокопродуктивные месторождения уже значительно истощены. [11. Стр. 71-74]

По этим и другим причинам России необходимо реформировать нефтяную промышленность. Для этого в первую очередь нужно:

1) Пересмотреть систему налогообложения, существенно снизив налоги на нефтепроизводителей, однако установить высокие штрафы за нерациональное использование природных богатств и нарушение экологии.

2) Менее жестко регулировать цены внутри страны, поддерживая их несколько ниже мирового уровня. Экспорт же нефти за рубеж вести только по мировым ценам.

3) Частично восстановить централизованное управление отраслью, вытекающее из самой структуры нефтяной промышленности и имеющее много положительных моментов (рациональная система нефтепроводов). Это, однако, не означает полного возврата к старой модели управления.

4) Сохранение единого экономического пространства - условия выживания топливно-энергетического комплекса. [8. Стр. 2]

5) Найти четкую и продуманную программу инвестиций в нефтяную промышленность.

6) Организовать единый Российский банк нефти и газа, государственная внешнеторговая фирма, включающая представителей предприятий, добывающих, перерабатывающих и транспортирующих нефть и газ. Это позволит приостановить хаотичные бартерные сделки, подрывающие интересы государства.

7) Создать необходимую систему нормативных актов, обеспечивающую твердую законодательную базу для работы с иностранными компаниями по совместной разработке наиболее сложных месторождений.

8) Стабилизировать объемы геологоразведочных работ с целью восполнения запасов нефти и газа. [10. Стр. 7-10]

Реализация предлагаемых мер в комплексе с другими означала бы приостановку инфляции и укрепление курса рубля (например, стоимость сельскохозяйственной продукции на 40% определяется ценой горюче-смазочных материалов). [10. Стр. 4-8]

Появился бы интерес к приобретению нефтеперерабатывающего оборудования. Стимул к развитию получила бы не только нефтяная промышленность, но и машиностроительные предприятия, нефтехимическая, химическая, металлургическая и другие отрасли.

Таким образом, положение в нефтяной промышленности достаточно сложное, но выход существует - реформирование отрасли. После чего она, конечно, не станет "локомотивом", который потянет всю экономику, однако сможет внести весьма значительный вклад в возрождение России. [10. Стр. 9-10]; [4. Стр. 153-154]

В погоне за нефтью человек безжалостно теснит природу: вырубает леса, захватывает пастбища и пашни, загрязняет окружающую среду. „Прежде природа угрожала человеку, - пишет Ж.-И.Кусто, - а сейчас человек угрожает природе". Эти слова известного французского ученого-естествоиспытателя определяют нынешнее соотношение сил в органическом мире. Своей неразумной деятельностью человек может поставить природу на грань биологической катастрофы, которая отзовется, прежде всего на нем самом. Оправдываются слова французского поэта Ф.Р. де Шатобриана: „Леса предшествуют человеку, пустыни следуют за ним". Уже сейчас, по выражению Дж. Марша, „Земля близка к тому, чтобы сделаться непригодной для лучших своих обитателей". Под „лучшими обитателями" американский ученый подразумевал людей.

Сплошь и рядом загрязнение окружающей среды осуществляется непроизвольно, без определенного умысла. Большой вред природе наносится, например, от потери нефтепродуктов при их транспортировке. До последнего времени считалось допустимым, что до 5 % от добытой нефти естественным путем теряется при ее хранении и перевозке. Это означает, что в среднем в год попадает в окружающую среду до 150 млн. т нефти, не считая различных катастроф с танкерами или нефтепроводами. Все это не могло не сказаться отрицательно на природе.

Тяга человека к природе растет. Ежегодно в нашей стране около 30 млн. человек отдыхают на лоне природы, а к 2000 г., как утверждают ученые, уже 100 млн. человек будут стремиться провести свои отдых на живописных просторах нашей Родины. Однако наша любовь к природе не должна носить потребительского характера. Слово „любить" должно у нас отождествляться со словом „беречь".

Наш дом - планета Земля - это всего лишь маленький голубой кораблик, летящий в суровом и недоброжелательном космосе. Ю.А. Гагарин записал в своем дневнике: „Облетев Землю в корабле-спутнике, я увидел, как прекрасна наша планета- Люди, будем хранить, и преумножать эту красоту, а не разрушать ее!". От каждого из нас зависит судьба живой и неживой природы. Проблема охраны окружающей среды должна стать государственной проблемой в каждой стране. Рациональное использование ресурсов биосферы, минеральных ресурсов Земли, бережное отношение к природе - единственно возможный путь спасения живой среды и самого человечества.[13. Стр. 147-150]

Список использованной литературы1. Козлов И.В. Хрестоматия по экономической географии СССР: Пособие для учителя / Сост. И. В. Козлов. – М.: Просвещение, 1979. – 208 с., ил.

2. Суслов Н.И. Макроэкономические проблемы ТЭК // ЭКО. 1994. №3.

Похожие работы

... для эффективной эксплуатации. Теперь времена изменились. Необходимо проводить четко скоординированную политику в области добычи и переработки нефти и активно привлекать иностранные технологии и инвестиции в нефтяную промышленность Азербайджана. 1. Азербайджанская нефть Еще в 1877 году Карл Марвин писал, что историки располагают неопровержимыми доказательствами, свидетельствующими о как минимум ...

... изменилась структура добычи топлива. Долгое время находившуюся на первом месте нефтяную промышленность обгоняет перспективная газовая. (Сейчас на уголь приходиться только 15% тонн условного топлива, газ - 45% , нефть - 40%). У сходящей с лидирующих позиций нефтяной промышленности возникли проблемы. В России первые скважины были пробурены на Кубани в 1864 г. и в 1866 г. одна из них дала нефтяной ...

... 1992 г. до 117 млн т в 1998 г.Такой резкий рост объясняется, главным образом, стремлением экспортеров компенсировать потери от обвала мировых цен за счет товарооборота. Сыграли свою роль и обязательства в рамках программы "экспорт за долги". Нефтяная промышленность России в последние годы переживает глубокий спад. Добыча нефти и газового конденсата сократилась по сравнению с 1990 г. более чем на ...

... нефти в разных районах, выделяются Волгоград - Новороссийск; Грозный - Армавир -Туапсе; Грозный - Армавир - Донбасс (нефтепродукты); Ухта - Ярославль; Оха - Комсомольск-на-Амуре. В настоящее время нефтяная промышленность России находится в состоянии глубокого кризиса, что обусловило резкое падение добычи нефти. Только в 1992г. она уменьшилась по сравнению с предыдущим годом более чем на 60 ...

0 комментариев