Навигация

Прогноз методом скользящей средней и экспоненциального сглаживания

10960

знаков

11

таблиц

5

изображений

3. Прогноз методом скользящей средней и экспоненциального сглаживания.

Для предсказаний значений временного ряда можно использовать более простую методику.

При расчете скользящей средней Ytnpc (m) все m значений параметра Y за m моментов времени учитываются с одинаковым весовым коэффициентом 1/m что не всегда обосновано. Для прогнозирования технико – экономических трендов момент времени, в котором наблюдалось значение параметра Y, играет решающее значение. Естественно предположить, что зависимость во временных рядах постепенно ослабевает с увеличением периода между двумя соседними точками. Так, если зависимость прогнозируемою параметра Yt представляется более сильной от значения Yt-1, чем от Yt-s то

наблюдениям временного ряда следует придавать веса, которые должны уменьшаться но мере удаления oт фиксированного момента времени t. Это обстоятельство учитывается в методе экспоненциального сглаживания. Таким образом, при вычислении .ко экспоненциальной средней используются лишь предшествующая экспоненциальная средняя и последнее наблюдение, а все предыдущие наблюдения игнорируются.

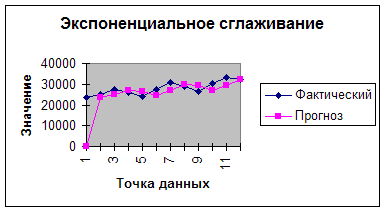

Например, пусть необходимо дать прогноз для t-=8 но данным следующего временного ряда: 1) методом скользящей средней для m=3, m =4$ 2) методом экспоненциального о сглаживания для ![]() =0,2; 0,6.

=0,2; 0,6.

| 1 кв. 1999 г. | 24518 |

| 2 кв. 1999 г. | 23778 |

| 3 кв. 1999 г. | 25143 |

| 4 кв. 1999 г. | 27622 |

| 1 кв. 2000 г. | 26149 |

| 2 кв. 2000 г. | 24123 |

| 3 кв. 2000 г. | 27580 |

| 4 кв. 2000 г. | 30854 |

| 1 кв. 2001 г. | 29147 |

| 2 кв. 2001 г. | 26478 |

| 3 кв. 2001 г. | 30159 |

| 4 кв. 2001 г. | 33149 |

| 1 кв. 2002 г. | 32451 |

Y14прс(3) = (30159+33149+32451)/3=31919,67

Y14пр с (13) = (24518+23778+25143+27622+26149+24123+27580+30854+29147+ 26478+30159+33149+32451)/13 = 27780,846

Метод экспоненциального сглаживания

| 0,2 | погрешность | ||

| 1 кв. 1999 г. | 24518 | #Н/Д | #Н/Д |

| 2 кв. 1999 г. | 23778 | 23778 | #Н/Д |

| 3 кв. 1999 г. | 25143 | 24870 | #Н/Д |

| 4 кв. 1999 г. | 27622 | 27071,6 | #Н/Д |

| 1 кв. 2000 г. | 26149 | 26333,52 | 1851,838704 |

| 2 кв. 2000 г. | 24123 | 24565,1 | 2106,426154 |

| 3 кв. 2000 г. | 27580 | 26977,02 | 2223,149967 |

| 4 кв. 2000 г. | 30854 | 30078,6 | 3109,499653 |

| 1 кв. 2001 г. | 29147 | 29333,32 | 2886,08454 |

| 2 кв. 2001 г. | 26478 | 27049,06 | 2831,47259 |

| 3 кв. 2001 г. | 30159 | 29537,01 | 2496,160001 |

| 4 кв. 2001 г. | 33149 | 32426,6 | 3207,855423 |

| 1 кв. 2002 г. | 32451 |

| 0,6 | погрешность | ||

| 1 кв. 1999 г. | 24518 | #Н/Д | #Н/Д |

| 2 кв. 1999 г. | 23778 | 23778 | #Н/Д |

| 3 кв. 1999 г. | 25143 | 24324 | #Н/Д |

| 4 кв. 1999 г. | 27622 | 25643,2 | #Н/Д |

| 1 кв. 2000 г. | 26149 | 25845,52 | 2081,334719 |

| 2 кв. 2000 г. | 24123 | 25156,51 | 2167,926259 |

| 3 кв. 2000 г. | 27580 | 26125,91 | 1741,283327 |

| 4 кв. 2000 г. | 30854 | 28017,14 | 3224,65661 |

| 1 кв. 2001 г. | 29147 | 28469,09 | 3136,065979 |

| 2 кв. 2001 г. | 26478 | 27672,65 | 3032,922749 |

| 3 кв. 2001 г. | 30159 | 28667,19 | 1951,31804 |

| 4 кв. 2001 г. | 33149 | 30459,91 | 3174,532132 |

| 1 кв. 2002 г. | 32451 |

рис. 8.

Число членов скользящей средней m и параметр -экспоненциального сглаживания (![]() определяется статистикой исследуемою процесса. Чем мень-ше m и чем больше

определяется статистикой исследуемою процесса. Чем мень-ше m и чем больше ![]() , тем сильнее peaгирует пpoгноз на колебания временного ряда, и наоборот, чем больше m и чем меньше

, тем сильнее peaгирует пpoгноз на колебания временного ряда, и наоборот, чем больше m и чем меньше ![]() , чем более инерционным является процесс прогнозирования. Для подбора оптимального параметра прогнозирования необходимо провести сглаживание временною ряда с помощью нескольких различных значений параметра m или

, чем более инерционным является процесс прогнозирования. Для подбора оптимального параметра прогнозирования необходимо провести сглаживание временною ряда с помощью нескольких различных значений параметра m или ![]() затем определить среднюю ошибку прогнозов и выбрать параметр, соответствующий минимальной ошибке.

затем определить среднюю ошибку прогнозов и выбрать параметр, соответствующий минимальной ошибке.

Похожие работы

... трех месяцев со дня наступления сроков платежей. Оценку вероятности банкротства можно провести с помощью финансового анализа, так как именно он располагает широким арсеналом средств по прогнозированию банкротства предприятия и дает возможность заблаговременно продумать и реализовать меры по выходу предприятия из кризисной ситуации. Финансовое состояние предприятия представляет собой отражение ...

... : - долгосрочные; - среднесрочные; - краткосрочные; 8. По степени локализации периода: - точечные; - интервальные; 9. По характеру изменения объекта прогнозирования: - непрерывные; - дискретные. Особенности экономических прогнозов: - представляет его аргументированное заключение о будущих изменениях; - ...

... Счет операций с капиталом (счет накопления); 4. Платежный баланс – счет операций по взаимодействию с внешним миром. По каждому из этих четырех счетов возможны детализации. 2.3 Методы прогнозирования макроэкономических показателей и экономического роста В настоящее время существует приблизительно 150 методов прогнозирования, но на практике используются около 20-30 основных методов. Метод ...

... на платные работы и услуги существенно отличаются от данных баланса и имеют гораздо меньшие темпы роста в действительности. 2.2. Анализ структуры стоимости имущества предприятия и средств вложенных в него. Анализ финансовой деятельности специализированного строительного управления за период 1999-2000 года проводится по данным бухгалтерского баланса, отчёта о финансовых результатах и их ...

0 комментариев