Навигация

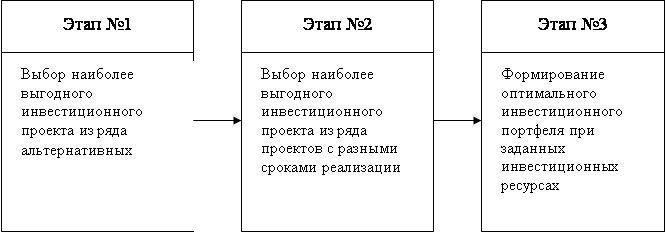

Вычисление ожидаемой доходности и степени риска для каждой ценной бумаги

30624

знака

3

таблицы

2

изображения

4. Вычисление ожидаемой доходности и степени риска для каждой ценной бумаги.

В большинстве моделей, опирающихся на CAPM, для ценных бумаг рассчитывается бета-коэффициент, отражающий взаимосвязь между динамикой доходности изучаемой ценной бумаги и существующими рыночными тенденциями. Простая линейная регрессия по отношению к рыночной динамике может оказаться слишком неточной, так как не позволяет учитывать специфические факторы, оказывающие на данную ценную бумагу влияние весомее, чем на фондовый рынок в целом. Поэтому для более подробного изучения прибегают к более эффективным средствам, в частности: к факторному анализу. Без сопоставления с существующими тенденциями велик риск усиления влияния случайных факторов. Таким образом, для получения достоверного результата методика анализа рынка ценных бумаг должна совмещать оба вышеописанных подхода.

Достаточно высокая эффективность прогнозирования, основанная на использовании бета-коэффициента показывает, что между отдельными ценными бумагами и состоянием фондового рынка в целом наблюдается существенная зависимость, которую можно использовать для проведения оценки будущей доходности. При этом корреляция доходности ценных бумаг со средней доходностью по кластеру значительно выше, чем с рынком в целом. Поэтому в данной методике бета-коэффициент каждой отдельной ценной бумаги рассчитывается, опираясь на не рыночный индекс, а относительно кластера:

![]() [2,стр.240]

[2,стр.240]

где ric – коэффициент корреляции между доходностью ценной бумаги и средней доходностью кластера, к которому она принадлежит,

si и sс – соответственно их среднеквадратические отклонения.

После расчета бета-коэффициента доходность каждой из исследуемых ценных бумаг можно будет выразить при помощи следующего уравнения регрессии:

![]() [2,стр.245]

[2,стр.245]

а ожидаемая в следующем периоде доходность будет равна

![]() [2,стр.249]

[2,стр.249]

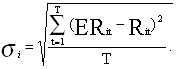

При этом коэффициент неопределенности для каждой ценной бумаги равняется

![]() [2,стр.251]

[2,стр.251]

а величина риска -

[2,стр.253]

[2,стр.253]

5.Определение оптимального набора ценных бумаг и их долевого весам в инвестиционном портфеле для максимизации доходности.

После всех проведенных преобразований получена для каждой ценной бумаги величину ожидаемой доходности и оценку имеющегося риска. Теперь задача сводится к тому, чтобы определить долевой вес этих ценных бумаг в инвестиционном портфеле с целью максимизации прибыли при заданном уровне риска sп.

Как известно, множество эффективных портфелей расположено на так называемой эффективной границе, не ниже точки минимизации риска. Следовательно, в случае наличия определенности относительно желаемого уровня риска оптимальная точка для заданного набора ценных бумаг может быть определена однозначно:

Основываясь на данных, полученных на трех предыдущих этапах, исходные формулы выглядят следующим образом:

[2,стр.260]

[2,стр.260]

Как уже отмечалось, в случае необходимости добавляется условие не отрицательности долей mi.

Вывод: полученная задача легко решается как при помощи стандартно используемых вычислительных методов, так и большинством математических и экономических программных пакетов (MathCAD, SAS, Solver for MS Excel и т.д.).

4. Кластеризация «голубых фишек» российского фондового рынка

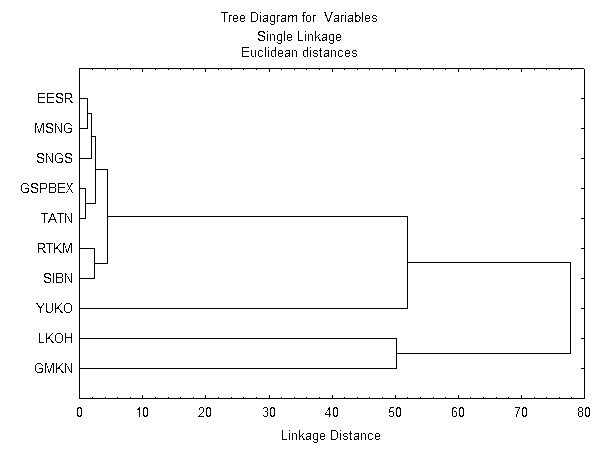

В данном разделе проведен анализ наличия кластеров наиболее ликвидных акций российского рынка. Результаты кластеризации отражены на рис. 2.

Т.к. данный анализ построен на корреляции переменных, то мы видим, что наиболее близкие друг другу переменные это РАО ЕЭС (EESR), Мосэнерго (MSNG), Сургутнефтегаз (SNGS), Газпром (GSPBEX) и Татнефть (TATN). То есть на протяжении больше чем одного года, котировки данных акций кореллировали друг с другом, причем очень сильно. Учитывая, что это происходило в прошлом, скорее всего так будет и в будущем.

Следующий кластер - Сибнефть (SIBN) и Ростелеком (RTKM).Также очень зависимы друг от друга.

Рис. 2 «Результаты кластеризации».

Остальные два кластера имеют большое расстояние в Евклидовом пространстве, т.е. котировки этих акций не кореллируют между собой.

Для оценки надежности данных высказываний используем метод корелляции Спирмена непараметрической статистики.

Таблица 2 – Насколько надежен первый кластер.

| Сравниваемые эмитенты | Коэффициент корреляции | Уровень значимости |

| EESR & GSPBEX | 0,806077 | 0,000000 |

| EESR & TATN | 0,785205 | 0,000000 |

| EESR & MSNG | 0,943979 | 0,000000 |

| EESR & SNGS | 0,903574 | 0,000000 |

| SNGS & EESR | 0,903574 | 0,000000 |

| SNGS & MSNG | 0,863814 | 0,000000 |

| TATN & GSPBEX | 0,779617 | 0,000000 |

| TATN & MSNG | 0,753098 | 0,000000 |

| TATN & SNGS | 0,874308 | 0,000000 |

Корелляция достаточно сильная, с уровнем значимости менее 0.05. Вывод : Кластер надежен

Таблица 2 – Насколько надежен второй кластер (Сибнефть и Ростелеком)

| Сравниваемые эмитенты | Коэффициент корелляции | Уровень значимости |

| RTKM & SIBN | 0,946897 | 0,00 |

Вывод : Кластер надежен, корелляция достаточно высокая, с уровнем значимости менее 0.05

Таким образом, при оптимизации структуры портфеля, можно объединить некоторые акции в отдельные кластеры, что при большом количестве активов существенно упрощает расчеты.

ЗАКЛЮЧЕНИЕ

Кластерный анализ включает в себя набор различных алгоритмов классификации. Общий вопрос, задаваемый исследователями во многих областях, состоит в том, как организовать наблюдаемые данные в наглядные структуры. В общем, всякий раз, когда необходимо классифицировать "горы" информации к пригодным для дальнейшей обработки группам, кластерный анализ оказывается весьма полезным и эффективным. Кластерный анализ необходим для классификации информации, с его помощью можно определенным образом структурировать переменные и узнать, какие переменные объединяются в первую очередь, а какие следует рассматривать отдельно.

Большое достоинство кластерного анализа в том, что он позволяет производить разбиение объектов не по одному параметру, а по целому набору признаков. Кроме того, кластерный анализ в отличие от большинства математико-статистических методов не накладывает никаких ограничений на вид рассматриваемых объектов, и позволяет рассматривать множество исходных данных практически произвольной природы. Это имеет большое значение, например, для прогнозирования конъюнктуры, когда показатели имеют разнообразный вид, затрудняющий применение традиционных эконометрических подходов.

Как и любой другой метод, кластерный анализ имеет определенные недостатки и ограничения: В частности, состав и количество кластеров зависит от выбираемых критериев разбиения. При сведении исходного массива данных к более компактному виду могут возникать определенные искажения, а также могут теряться индивидуальные черты отдельных объектов за счет замены их характеристиками обобщенных значений параметров кластера. При проведении классификации объектов игнорируется очень часто возможность отсутствия в рассматриваемой совокупности каких-либо значений кластеров. Первоначально неизвестно число кластеров, на которое необходимо разбить исходную совокупность элементов, и визуальные наблюдения в многомерном случае просто не приводят к успеху.

Описанная методика позволяет оптимально решить сразу две важнейшие проблемы: разбиение множества ценных бумаг на отдельные однородные группы, а также выявление факторов воздействия внешней среды, влияющих на данные группы с последующим нахождением факторных весов. Это позволяет избежать искусственной дискретности, возникающей при жестком выборе факторов внешней среды и сортировке компаний исключительно по отраслям (например, с использованием сектор-факторов).

Технология портфельной оптимизации позволяет формировать инвестиционный портфель на основе выбранного инвестором степени риска и прогнозов изменения макроэкономических факторов, выполненных экспертами инвестиционной компании или государственными органами регулирования экономики. Не меньший практический интерес представляет сравнение имеющегося инвестиционного портфеля с эталонным портфелем в разрезе выбранных факторов, что позволяет выявить и оценить преимущества и недостатки исследуемого набора ценных бумаг, имея при этом количественные критерии.

СПИСОК ЛИТЕРАТУРЫ

1. А. Витин, "Мобилизация финансовых ресурсов для инвестиций", Вопросы Экономики, № 7. 1994.

2. Бажилина Э. Инвестициям - новые цели // Экономика и жизнь. - 1998. - № 13.

3. В. Фельзенбаум, "Иностранные инвестиции в России", Вопросы Экономики, № 8. – 1994.

4. В. Филатов, "Проблемы инвестиционной политики в индустриальной экономике переходного типа", Вопросы Экономики, № 7. - 1994.

5. Вардуль Н. Предварительный диагноз — асфиксия // Коммерсантъ. 24 октября 1995.

6. Витин А. Мобилизация финансовых ресурсов для инвестиций // Вопросы экономики. 1994. № 7.

7. Воскресенский Г. Российский рынок глазами иностранцев // Инвестиции в России. - 1998. - № 2.

8. Е. Кондратенко. “Инвестиционные ресурсы - проблемы аккумуляции” М., Ж. “Экономист”, № 7. 1997.

9. Еще один способ привлечения иностранных инвестиций // Коммерсантъ. 24 октября 1995.

10. Зубакин В. Инвестиции в приватизированные предприятия // Вопросы экономики. 1994. № 7.

11. Касаткин Г. Инвестиционный климат в России: лучше не стало // Рынок ценных бумаг. 1995. № 12.

12. Кошкин В. К эффективной приватизационно-инвестиционной модели // Российский экономический журнал. 1995. № 1.

13. Красавина Л. Н. Международные валютно-кредитные и финансовые отношения. М. 1994. Гл. 9.

14. Лавровский Б., Рыбакова Т. О пределах спада в российской экономике (хроника инвестиционного процесса) // Вопросы экономики. 1994. № 7.

15. Мартынов А. “Активизация инвестиционной политики” М., Ж. “Экономист”, № 9, 1997.

16. Миловидов В. Иностранные инвестиционные фонды в России: первые итоги деятельности // Рынок ценных бумаг. 1995. № 13.

17. Милюков А. Сначала туда, где есть деньги, идут товары. За ними - иностранный инвестор // Деловое Поволжье. -1997. - № 44.

18. Минеев А. Активизация притока иностранных инвестиций в регионы РФ // Инвестиции в России. - 1998. - № 1.

19. Мухетдинова Н. Иностранные инвестиции в России // Российский экономический журнал. 1994. № 2.

20. Основы внешнеэкономических знаний. М. 1994. Гл. 24.

21. П. Самуэльсон. “Экономика”, 1 т., М., 1992.

22. Пичугин Б. Иностранные частные инвестиции в России // Мировая экономика и международные отношения. 1994. № 11.

23. Россия: внешнеэкономические связи в условиях перехода к рынку. М. 1993. Гл. 16.

24. С. Глазьев. “Стабилизация и экономический рост” М., Ж. “Вопросы экономики”, № 1,1997.

25. С. Фишер. “Экономика”, M., 1997.

26. Сейфульмулюков И. Иностранные инвестиции в добывающих отраслях // Российский экономический журнал. 1992. № 11.

27. Смородинская Н., Капустин А. Свободные экономические зоны: мировой опыт и российские перспективы // Вопросы экономики. 1994. № 12.

28. Фадеев А., Рукин А. Инвестиционные портфели // Рынок ценных бумаг. 1995. № 14.

29. Филатов В. Проблемы инвестиционной политики в индустриальной экономике переходного типа // Вопросы экономики. 1994. № 7.

30. Цакунов С. Привлечение иностранных инвестиций в экономику России: новые ориентиры // Рынок ценных бумаг. 1995. № 9.

31. Цветков Н. На мировом рынке инвестиционных капиталов// Инвестиции в России. -1997. - № 11-12.

32. Я. Уринсон. “О мерах по оживлению инвестиционного процесса в России” М., Ж. “Вопросы экономики”, №1, 1997.

Похожие работы

... , как г. Москва всегда будет образовывать обособленный кластер, поскольку он слишком непохож на остальные регионы. Заключение Попытка подбора информационных ресурсов по теме «Региональные различия имущественной обеспеченности россиян» дала результаты, которые можно назвать, скорее, удовлетворительными, чем идеальными, т.е., не лишенные серьезных недостатков. Вообще говоря, по имущественной ...

... пятого кластера стали Санкт-Петербург, Свердловская область. А вот шестой кластер состоит лишь из одного региона России- Республики Ингушетии. Для создания качественного представления о социально-экономическом положении (различиях в имущественном обеспечении и неравенстве в доходах) очень полезно будет рассмотреть таблицу окончательных кластерных центров. Таблица 9 «Окончательные кластерные ...

... . Работа имеет три раздела: В первой главе характеризируются и рассматриваются основные принципы анализа капиталовложений. Вторая глава представляет собой анализ эффективности инвестиционных проектов. Третья глава состоит из рассмотрения проблем оптимизации капиталовложений. РАЗДЕЛ 1. ОСНОВНЫЕ ПРИНЦИПЫ АНАЛИЗА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ 1.1. Характеристика видов инвестиционных проектов ...

... . Это позволяет определить, какие из основных задач финансового анализа и в какой степени, а также в какой очередности следует решать при выполнении комплексного анализа. §3. Информационная основа финансового анализа, его пользователи Информационными источниками для расчета показателей и проведенияанализа служат годовая, квартальная и месячная бухгалтерская отчетность, а также данные ...

0 комментариев