Навигация

Облигация может быть свободно отзываемой, это означает, что эмитент может объявить о погашении выпуска в любое время

80764

знака

5

таблиц

0

изображений

1. Облигация может быть свободно отзываемой, это означает, что эмитент может объявить о погашении выпуска в любое время.

2. Она может быть безотзывной, это означает, что эмитенту запрещено осуществлять погашение облигаций до истечения установленного срока.

3. Выпуск ценных бумаг может быть с отложенным отзывом', это означает, что облигации не могут быть погашены до истечения некоторого срока с момента их выпуска, т.е., по сути дела, выпуск как бы становится безотзывным в течение периода отсрочки, а после этого переходит в категорию свободно отзываемых.

Оговорки о праве отзыва, применяемые к облигациям, отвечают интересам эмитента. Такие оговорки используются в большинстве случаев для замены облигаций одного выпуска облигациями другого, более позднего, выпуска, с более низкой купонной ставкой; эмитент получает прибыль за счет сокращения ежегодных выплат процентов. Таким образом, когда рыночные процентные ставки переживают резкий спад, эмитент облигаций (особенно корпорации и муниципальные власти) осуществляет погашение своих высокодоходных бумаг (путем объявления об их досрочном отзыве) и их замену менее доходными облигациями. Окончательный результат состоит в том, что инвестор получит более низкую норму доходности своих инвестиций, чем он ожидал.

Слабой попыткой компенсировать потери инвестора, вдруг обнаружившего, что его ценные бумаги отзываются, является отзывная премия, (это сумма, добавляемая к номиналу облигации и выплачиваемая инвестору, когда облигация погашается досрочно). Сумма этих двух выплат (номинала и отзывной премии) представляет собой курс отзыва выпуска и равна той сумме, которую эмитент должен выплатить при досрочном выкупе выпущенных облигаций. Как правило, предусматривается, что подобная отзывная премия обычно в среднем равна величине годового процента, если вести отсчет с максимально раннего срока начала отзыва, причем величина этой премии постепенно снижается по мере приближения срока погашения.

Вместо оговорки об отзыве у некоторых облигаций может иметься специфическая оговорка о рефинансировании, которая почти аналогична оговорке о праве досрочного выкупа (отзыва), за исключением того, что этим условием запрещается преждевременное погашение выпуска за счет поступлений, обеспечиваемых выпускаемыми для рефинансирования (замещения старого займа) облигациями с более низкой купонной ставкой. Это отличие имеет очень большое значение, поскольку оно означает, что "нерефинансируемый” выпуск или выпуск “с отсроченным рефинансированием” может быть выкуплен и преждевременно погашен по любым причинам, кроме рефинансирования.. Таким образом, инвестор может столкнуться с выкупом высокодоходных (нерефинансируемых) облигаций, только если эмитент располагает свободными денежными средствами, позволяющими ему осуществить погашение выпущенных облигаций до истечения ранее установленного для них срока.

Выкупной фондЕще одной, важной для инвестора, оговоркой является выкупной фонд.

Выкупной фонд — это оговорка, определяющая сумму погашения облигаций, подлежащую ежегодному выкупу эмитентом в течение всего срока действия облигаций.

Разумеется, оговорка такого рода применима только к срочным выпускам облигаций, погашение которых наступает в один и тот же день, поскольку серийные выпуски обычно имеют заблаговременно установленные правила выкупа. Далеко не все срочные выпуски облигаций содержат требование о выкупном фонде, однако для тех из них, условия эмиссии которых все же предусматривают эти требования, выкупной фонд устанавливает особый график ежегодных выплат, регулирующий погашение всего выпуска, он указывает на сумму номиналов, подлежащих ежегодному погашению. Требования выкупного фонда обычно вступают в действие через 1—5 лет после выпуска в обращение и остаются в силе в течение того времени, пока весь (или большая часть) выпуск не будет погашен. Какая-то часть выпуска, не выкупленная к установленному сроку погашения (она может составлять от 10 до 25% выпуска), будет погашена в виде единовременной выплаты по займу. Подобно оговорке об отзыве в облигациях с выкупным фондом также применяется отзывная премия, хотя в данном случае она сугубо символична и достигает лишь 1 % (или даже меньше) номинала, подлежащего погашению.

Типы выпусковКаждый конкретный эмитент может выпускать множество различных ценных бумаг на данный момент времени. В дополнение к купону и сроку погашения один выпуск облигации может отличаться от другого типом обеспечения, на котором основан данный выпуск. Выпуски могут быть старшими или, наоборот, младшими с точки зрения требований к активам эмитента.

Старшие облигации — это обеспеченные ценные бумаги, так как они опираются на юридически обоснованное право требования к активам эмитента (в виде закладной). Такие выпуски включают облигации с залогом недвижимости, обеспеченные реальной недвижимостью; облигации с финансовым залогом, обеспеченные ценными бумагами других компаний, которыми владеет эмитент облигаций, но которые находятся в доверительном управлении у третьего лица; сертификаты под закупку оборудования, которые обеспечиваются специфическими видами оборудования; наконец, облигации с комбинированным залогом (first апd refunding Ьопd), в которых сочетаются облигации, обеспеченные первой (старшей) закладной, и младшие облигации, обеспеченные закладной на иное имущество компании (т.е. облигации обеспечены частично первыми закладными на определенные активы эмитента, а частично вторыми или третьими закладными на другие активы, поэтому подобные выпуски являются менее надежными, а следовательно, не должны смешиваться с облигациями, обеспеченными первой закладной).

Младшие облигации основаны только на обещании эмитента платить проценты и вернуть основную сумму долга в соответствии с установленным временным графиком. Существует несколько классов младших облигаций, наиболее известными из которых являются необеспеченные облигации.

Помимо этого, к младшим облигациям также относят второстепенные необеспеченные облигации; ценные бумаги этих выпусков имеют требования к прибыли эмитента, носящие вторичный характер по отношению к другим долговым необеспеченным облигациям. Доходные облигации являются, пожалуй, самыми младшими, обладая минимальными из всех требованиями к прибыли и активам эмитента, и представляют собой необеспеченные долговые обязательства, по которым процентный доход будет выплачен только при условии, что эмитент получает достаточную сумму прибыли; не существует каких-либо юридических оснований требовать выплаты процентов по этим облигациям в установленные сроки или на регулярной основе, если определенная сумма прибыли не будет получена. Такие выпуски во многих отношениях аналогичны муниципальным доходным облигациям.

Независимо от типа залога или других особенностей выпуска облигация может быть именной или на предъявителя. Именные облигации обычно выпускаются для определенных владельцев, а имена держателей официально регистрируются эмитентом, который обслуживает счета владельцев ценных бумаг и автоматически выплачивает проценты владельцам путем выписывания именных чеков. В противоположность этому держатели или владельцы облигаций на предъявителя считаются их собственниками, а эмитент этих облигаций не ведет официального списка собственников.

РЫНОК ОБЛИГАЦИЙ Инструменты рынка облигацийГромадное большинство сделок заключается на внебиржевом рынке, однако ими торгуют и на биржах.

Облигации выпускают компании, власти штатов или городов, а также их ведомства, правительства, государственные учреждения. Профессиональные торговцы облигациями обычно называют облигации каждого выпуска одним словом, соответственно: правительственные, корпоративные, муниципальные, ведомственные и институциональные.

Правительственныее облигации являются доминирующей силой на рынке ценных бумаг с фиксированным доходом, и если не самым популярным типом облигаций, то, безусловно, наиболее известным. Они эмитируются для покрытия расходов федерального правительства. Благодаря небольшой вероятности невыполнения обязательств данные облигации являются инструментами высокого качества и, следовательно, характеризуются сравнительно низкой доходностью.

Облигации федеральных ведомств представляют собой долговые ценные бумаги, выпускаемые различными ведомствами и правительственными органами. Поскольку такие облигации не являются непосредственно обязательствами правительства, то считается, что их надежность ниже, чем у правительственных облигаций и, следовательно, доходность выше.

Муниципальные облигации – это долговые ценные бумаги, выпускаемые штатами, округами, городами и другими политическими структурами, подобными школьным округам; доходы по ним освобождены от федерального налогообложения. Как правило, это серийные выпуски, т.е. весь выпуск разбивается на серии более мелких групп облигаций, для каждой из которых установлен отдельный срок погашения и выплаты процентов.

Облигации муниципалитетов попадают на рынок либо как генеральные облигации, либо как доходные облигации.

Генеральные облигации – это облигации муниципалитетов, обеспечиваемые всеми доходами и источниками эмитента, а также его правом взимать налоги.

Доходные облигации – это муниципальные облигации, обеспечиваемые доходами от определенного объекта, выплаты основной суммы и процентов по которым осуществляются только в том случае, когда достигнут достаточный уровень доходности.

Несколько необычным видом муниципальных облигаций являются широко распространенные гарантированные муниципальные облигации. Гарантированные муниципальные облигации – это гарантии, предоставляемые какой – либо третьей стороной и предусматривающие выплату основной суммы и процентов в полном размере и своевременно.

Большая часть облигаций, выпускаемых неправительственными органами, относится к корпоративным ценным бумагам. Рынок корпоративных облигаций обычно подразделяется на несколько сегментов, к числу которых относятся: облигации промышленных компаний ; облигации коммунальных услуг; выпуски финансовых институтов(банков, финансовых компаний и т.д.)

Институциональные облигации, будучи наиболее малочисленной группой на рынке облигаций, продаются различными частными бесприбыльными учреждениями типа школ, госпиталей и религиозных организаций. Многие эмитенты этой группы связаны с религиозными организациями, но доминируют среди них больницы. Такие облигации иногда называют "сердечными" из-за их эмоциональной притягательности. (Некоторые инвесторы действительно рассматривают вложение средств в облигации этого типа как своего рода благотворительную деятельность) Даже несмотря на относительно небольшое число случаев невыполнения обязательств по облигациям этой группы, институциональные облигации в целом регулярно обеспечивают доходность, которая на 1—2 пункта превышает доходность по корпоративным облигациям, сопоставимым с ними по рейтингу. Это происходит в связи с тем, что вторичного рынка этих выпусков не существует. Между тем, поскольку эти облигации выпускаются как серийные, с относительно короткими максимальными сроками погашения (редко превышающими 15—18 лет), инвестор имеет возможность преодолеть этот порок за счет приобретения пакета облигаций со сроками погашения, совпадающими с его потребностями, и, таким образом, за счет снижения (или даже полной ликвидации) потребности в последующих торговых операциях с ними.

Особые выпускиВ дополнение к базовым типам выпусков облигаций, описанных выше, инвесторы могут также выбирать среди растущего числа особых выпусков, т.е. облигаций, обладающих необычными, уникальными характеристиками. В большинстве случаев эти облигации имеют условия выплаты процента или погашения, которые выходят за обычные рамки. Как правило, такие облигации выпускаются корпорациями, хотя они все чаще используются и другими эмитентами. Возможно, наиболее старым примером особого выпуска является облигация (вексель) с плавающей процентной ставкой.

Другим специализированным выпуском, в определенной степени аналогичным предыдущему, является выпуск облигаций типа "пут", или возвращаемых облигаций. Такие выпуски дают владельцу облигации право их досрочного погашения через заранее установленные интервалы: обычно через 3—5 лет после выпуска, а затем через каждые 1-5 лет. В обмен на право периодически возвращать облигации эмитенту досрочного выкупа (по номиналу) инвестор вынужден смириться с пониженной процентной ставкой (которая, однако, фиксированна на протяжении всего периода жизни выпуска). И наконец, существуют корпоративные векселя с продлеваемым сроком, т.е. пролонгированные облигации, фактически являющиеся краткосрочными ценными бумагами со стандартным сроком погашения 1—5 лет, которые могут быть выкуплены в срок либо, наоборот, возобновлены на тот же самый срок с установлением новой процентной ставки. Например, выпуск может быть осуществлен как серийные, возобновляемые каждые три года векселя корпораций, рассчитанные на общий срок действия 15 лет; каждые три года эти обязательства продлеваются на очередные три года, однако с новой ставкой процента, сопоставимой со ставкой процента, превалирующей в момент их продления на рынке капитала.

Облигации с нулевым купономКак следует из самого названия, облигации с нулевым купоном его просто не имеют. Более того, этот вид облигаций выпускается с большой скидкой (дисконтом) по отношению к номинальной стоимости, а затем с течением времени их стоимость растет (с учетом сложного процента), так что к моменту установленного погашения они стоят намного дороже, чем стоили в момент первоначального инвестирования. При прочих равных условиях, чем дешевле облигация, тем выше доходность для инвестора (например, в то время как стандартная облигация со ставкой 7% может стоить 360 долл., облигация с нулевым купоном с доходностью в 15% может стоить 123 долл.). Поскольку эти облигации не имеют купонов, они не дают возможности получать проценты каждое полугодие; фактически они не приносят инвестору дохода, пока не наступает срок погашения. Хотя это может показаться достаточно странным, тем не менее в этом и заключаются основной смысл и привлекательность облигаций с нулевым купоном. Дело в том, что, поскольку они не связаны с выплатой процентов, инвесторы не должны беспокоиться о реинвестировании полученных текущих доходов, поступающих два раза в год. Вместо этого сложный процент по этим облигациям фактически гарантирует доход, как бы реинвестированный по ставке, существовавшей на момент приобретения облигаций данного выпуска. Сумма скидки (дисконта), которую получает инвестор при покупке облигации с нулевым купоном, есть не что иное, как сумма процентов, которые он мог бы получить в случае покупки обычной облигации с этим же сроком погашения и реинвестировать в соответствии с преобладающей ставкой доходности инвестиций и уровнем приемлемого риска в течение всего периода до погашения. Тем самым эмитент "выплачивает авансом" все предстоящие проценты, делая возможной эмиссию по низкому курсу. Например, в начале 1989 г. облигации с нулевым купоном, высоким рейтингом и 20-летним сроком погашения можно было приобрести при условии доходности порядка 9—10%; таким образом, имея всего лишь 150 долл., можно было купить облигацию, которая будет стоить почти в семь раз дороже, т.е. 1000 долл., в момент ее погашения через 20 лет. Самое же приятное, что при полном отсутствии вероятности невыполнения текущих обязательств по процентам инвестор получает, по сути, гарантированную постоянную доходность с учетом сложных процентов по ставке 10% на 20-летний срок жизни этого выпуска.

Несмотря на изложенные выше преимущества, все же необходимо отметить существование ряда серьезных недостатков "нулевок". Один из них заключается в том, что если рыночные процентные ставки со временем имеют тенденцию к повышению, то инвестор не сможет получить более высокие доходы (поскольку он не получает текущих доходов, пригодных для реинвестирования по возросшей ставке). Кроме того, облигации с нулевым купоном являются объектом чудовищных колебаний курсов; таким образом, если рыночные процентные ставки растут, инвестор сможет убедиться на собственном опыте, что платой за резкое падение курса облигации с нулевым купоном являются крупные убытки! (Разумеется, когда рыночные процентные ставки падают, инвестор будет пожинать плоды необычного прироста капитала, если он является держателем долгосрочных облигаций с нулевым купоном; в самом деле, такие выпуски невозможно превзойти по потенциальному приросту капитала.) Наконец, Налоговое управление США установило правило, в соответствии с которым держатели облигаций с нулевым купоном обязаны показывать в своих декларациях начисленные проценты, даже несмотря на то, что никаких текущих процентов они не получают, а это не слишком приятное занятие! По этой причине большинство полностью облагаемых налогом облигаций с нулевым купоном следует использовать как инвестиционный инструмент для реинвестирования доходов, полученных от защищающих от налогообложения инвестиций, как, например, доходов, накапливаемых на индивидуальных пенсионных счетах или доходов по счетам, которые принадлежат несовершеннолетним детям, достигшим 14 или чуть более лет, и которые, по-видимому, будут облагаться налогами по минимальной ставке либо будут свободны от них.

Ценные бумаги, обеспеченные закладнойОблигация с пулом закладных — это долговая ценная бумага, основанная на пуле закладных на недвижимость; выпускается преимущественно федеральными органами. Инвесторы обычно получают ежемесячные выплаты процентов и доли основной суммы долга.

Облигации, обеспеченные портфелем закладных, - это разновидность облигаций с пулом закладных (ипотек), держатели которых подразделяются на классы в зависимости от желаемого для них срока погашения; сумма погашения возвращается в первую очередь держателям краткосрочных классов, затем среднесрочных и в последнюю очередь долгосрочных классов.

Еще один вид особых ценных бумаг – ценные бумаги, опирающиеся на банковские активы, посредством которых секьюритизируются краткосрочные активы, к примеру кредиты на покупку автомобиля.

«Бросовые» спекулятивные облигации“Бросовые”облигации – это высокорискованные спекулятивные облигации с низким рейтингом, обеспечивающие высокую доходность до момента невыполнения финансовых обязательств. Многие инвесторы находят эти облигации достаточно привлекательными, поскольку они обеспечивают весьма высокую доходность. Между тем высокая доходность обеспечивалась только благодаря степени риска, которую влекла за собой покупка таких облигаций.

“Бросовые” облигации выпускаются преимущественно корпорациями и все чаще муниципалитетами.

Конвертируемые облигацииКонвертируемые облигации обычно по очередности погашения уступают другим видам долговых обязательств (так называемые субординированные обязательства). Однако они имеют все описанные выше характеристики облигации — номинальную стоимость, купонную ставку, дату погашения, доходность, а также зачастую рейтинг и срок досрочного погашения. Но у них есть одно существенное отличие от других облигаций — они могут быть обращены (конвертированы) в определенное число акций того же эмитента. Такая конвертируемость «вынуждает» цену облигации вплотную следовать за изменениями цены акций, лежащих в основе этой обратимости. Поэтому, несмотря на то что конвертируемая облигация обеспечивает относительную надежность возврата основной суммы займа и выплаты процентов, присущую так называемым «прямым», или неконвертируемым, облигациям, цена их обычно колеблется более резко и в более широком диапазоне, что обусловлено именно возможностью их конвертации. В этом смысле выгода инвестиций в конвертируемые облигации напрямую зависит от благополучия их эмитента. Инвестиции держателей других облигаций такой зависимостью не связаны.

Если обыкновенные акции продаются выше цены конверсии, то цена конвертируемой облигации подтягивается к цене акций. Когда акции продаются ниже цены конверсии, рыночная цена облигаций стремится к величине, отражающей преобладающие процентные ставки и способность компании выполнять обязательства по выплате процентов. Короче говоря, покупатели конвертируемых облигаций отчасти поступаются надежностью выплаты и величиной процента в обмен на возможность прироста капитала.

Решение о выпуске конвертируемых облигаций для привлечения дополнительного финансирования может быть принято компанией по нескольким причинам. Выпуск конвертируемых облигаций, в отличие от нового выпуска обыкновенных акций, ограничивает разводнение существующего акционерного капитала. Конвертируемые облигации также обеспечивают эмитенту экономию на налогах, поскольку уплата процентов по конвертируемым и другим облигациям осуществляется до уплаты федерального подоходного налога, в то время как денежные дивиденды уплачиваются из прибыли после удержания налогов. Наконец, проценты по конвертируемым облигациям приносят доходность большую, чем дивиденды по эквивалентным обыкновенным акциям, но меньшую, чем доходность по сопоставимым прямым облигациям. При высоких процентных ставках на рынке обычных облигаций эмитент зачастую может разместить облигации с более низкими ставками, «подсластив» выпуск возможностью конвертации облигаций.

Конвертируемые облигации могут обеспечить хороший прирост капитала и процентный доход, но одновременно требуют проведения более тщательного анализа.

Рейтинг облигацийРейтинги облигаций присваиваются выпуску облигаций на основе тщательного, профессионально выполненного финансового анализа, определяющего качество инструментов инвестирования. Рейтинги широко используются и являются важной частью муниципального, институционального и корпоративного рынков, на которых выпуски облигаций регулярно оцениваются одним или несколькими специальными агентствами.

Как используются рейтингиВсякий раз, когда на рынок попадает новый крупный выпуск ценных бумаг, его анализом занимаются профессиональные экономисты — аналитики ценных бумаг с целью определения качества инструмента инвестирования и степени риска в случае невыполнения обязательств. Они тщательно изучают финансовые отчеты института, выпустившего ценные бумаги, и оценивают их перспективы. Хотя способы фактического кредитного анализа, выполняемого рейтинговыми агентствами, меняются и при анализе каждого выпуска применяются особые приемы, в большинстве случаев при определении рейтинга облигаций учитываются несколько главных факторов. Например, если облигации выпускает какая-либо корпорация, к этим факторам относятся: условия письменного соглашения об эмиссии облигаций, глубокое изучение потенциала доходности компании (включая стабильность ее доходов), степени ликвидности баланса компании и методов управления ею, исследование относительного долгового бремени компании и степени "покрытия" задолженности для определения того, насколько аккуратно компания сможет обслуживать как имеющийся в данное время долг, так и любые новые займы, которые она планирует выпустить или уже предлагает к продаже. Результатом всей этой работы является рейтинг облигаций, присвоенный им во время эмиссии и указывающий на способность эмитента быстро и эффективно "покрывать" свою задолженность.

Однако иногда выпуску присваиваются две разные категории: такой рейтинг называется "расщепленным" рейтингом и рассматривается просто как "затенение" тем или иным образом качества выпущенных ценных бумаг. "Расщепленный" рейтинг – это разные рейтинги, присваиваемые одной ценной бумаге двумя основными агенствами.

Рейтинги более старых и крупных выпусков ценных бумаг также регулярно пересматриваются, чтобы убедиться в том, что присвоенная категория по-прежнему действительна и сохраняет свою силу. Облигации большинства выпусков сохраняют до срока погашения одну и ту же категорию рейтинга, но довольно часто случается так, что в течение срока, оставшегося до погашения, рейтинг пересматривается в сторону повышения или понижения.

Рынок реагирует на пересмотр рейтинга соответствующей корректировкой доходности облигаций; например, пересмотр рейтинга в сторону повышения приводит к понижению рыночной доходности данного выпуска, что является отражением повышения качества облигаций. Наконец, несмотря на то что может показаться, будто рейтинг получает сам эмитент, фактически он присваивается именно выпуску ценных бумаг; в результате эмитент может иметь разные рейтинги, присвоенные разным выпускам его ценных бумаг; например, старшие ценные бумаги могут иметь один рейтинг, а младшие — другой, более низкий рейтинг.

Что обозначает рейтинг?Большинство покупателей облигаций обращают большое внимание на рейтинги агентств, поскольку они влияют не только на возможную реакцию рынка, но и на сравнительную величину рыночной доходности. В частности, при прочих равных условиях, чем выше рейтинг, тем ниже доходность облигации.

Рейтинг облигаций, присвоенный аналитическими агентствами, освобождает индивидуальных инвесторов от трудной работы по самостоятельной оценке инвестиционного качества того или иного выпуска ценных бумаг. В распоряжении крупных институциональных инвесторов часто имеется свой штат аналитиков, которые самостоятельно оценивают кредитоспособность различных корпоративных и муниципальных эмитентов; в отличие от них индивидуальные инвесторы мало что могут выиграть от проведения собственного анализа эмитента. Проведение такого анализа требует много времени и затрат, а также гораздо больше умения и опыта, чем имеет рядовой частный инвестор.

Рейтинг облигаций служит только критерием финансового риска бумаг определенного выпуска и все это не имеет никакого отношения к степени подверженности этих ценных бумаг рыночному риску. Поэтому, если рыночные процентные ставки увеличиваются, даже у бумаг высшего качества могут упасть курсы, что подвергнет инвесторов рыночному риску и опасности потерять капитал.

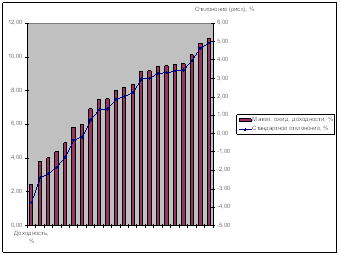

Рыночные ставки процентаДинамика рыночных ставок процента оказывает значительное влияние доходность акций и их курс, за этими показателями внимательно следят и те инвесторы, чью политику можно определить как агрессивную, и те, кто придерживается консервативной политики. Для инвесторов-консерваторов они важны потому, что одной из их главных целей является сохранение высокой доходности. Агрессивные биржевые дельцы, непосредственно участвующие в торгах за свой счет, также заинтересованы в определенной ставке процента, так как их инвестиционные программы строятся на возможности получения прироста капитала, сопровождающей резкое колебание процентной ставки. Подобно тому как не существует единого рынка облигаций, а есть ряд различных секторов рынка, нет и единой процентной ставки, применимой ко всем сегментам рынка. Вернее, у каждого сегмента есть свой, в некотором смысле уникальный, уровень процентных ставок. Известно, что личные процентные ставки действительно имеют тенденцию со временем двигаться в одном направлении и вести себя в основном одинаково, но известно также и то, что в различных секторах рынка существует спред доходности, или разница в доходности различных типов ценных бумаг (либо разница в процентных ставках)

1. Самая низкая ставка процента — у муниципальных облигаций, потому что доход от них не облагается налогом; их рыночная доходность составляет, как правило, примерно 2/3 доходности по корпоративным облигациям. В сегменте ценных бумаг с облагаемым доходом самая низкая доходность существует у облигаций, выпускаемых правительством (поэтому у них самый низкий риск), за ними идут облигации, выпускаемые федеральными агентствами, корпорациями, и, наконец, облигации институциональных эмитентов (фондов), дающие самую высокую доходность.

2. Выпуски ценных бумаг, обычно имеющие рейтинг, присвоенный специализированными агентствами (например, муниципальные и корпоративные облигации), как правило, ведут себя на рынке одинаково: чем ниже рейтинг, присвоенный агентством, тем выше доходность.

3. Обычно существует прямая связь между купоном, который имеют облигации одного выпуска, и их доходностью: самую низкую доходность дают облигации с дисконтом, т.е. облигации, текущий курс которых ниже стоимости погашения или номинала (или облигации с низкой купонной ставкой), а наиболее высокую доходность — облигации с премией (или облигации с высокой купонной ставкой), текущий курс которых выше суммы погашения или номинала.

Похожие работы

... негативных последствий для инвестиционного портфеля ОАО «МХК «ЕвроХим» и поиску путей формирования оптимальной структуры портфеля ценных бумаг организации на текущую дату. Рис. 4. Доходность еврооблигаций ОАО «МХК «ЕвроХим» на 02.03.2009 г. 3. Управление инвестиционным портфелем предприятия 3.1 Направления совершенствования структуры инвестиционного портфеля По сравнению с ...

... ценные бумаги). Вместе с тем ни одна из инвестиционных ценностей не обладает перечисленными выше свойствами в совокупности, что обуславливает альтернативность названных целей формирования инвестиционного портфеля. Так. Безопасность обычно достигается в ущерб высокой доходности и росту вложений. В мировой практике безопасными (безрисковыми) являются долговые обязательства правительства, однако ...

... точно охарактеризовать движение всего рынка ценных бумаг. В качестве такого рыночного показателя можно использовать фондовые индексы. 3. Использование безрисковых займов и кредитов Подход Марковица предполагает, что все инвестиции вложены в рисковые активы. Теперь предположим, что инвестору разрешается вкладывать средства в безрисковые активы, т. е. если имеется N активов, то (N-1) – это ...

... реализацию следующих этапов: Постановка целей и выбор адекватного типа портфеля. Анализ объектов инвестирования. Формирование инвестиционного портфеля. Выбор и реализация стратегии управления портфелем. Оценка эффективности принятых решений. Первый этап включает определение целей инвестирования, способных обеспечить их достижение портфелей и необходимого объема вкладываемых средств. Следует ...

0 комментариев