Навигация

2.3. Асортимент продукції

Свого часу на полицях хлібних магазинів столиці з”явилися батони, упаковані в поліетиленову плівку. Вперше новинку було впроваджено на досдідному заводі – тут став до ладу відповідний пристрій для пакування. Нині в такий же прозорий “одяг”, що продовжує збереження товарних і смакових якостей головного продукту, вдягають вже й хліб інших сортів. За останнє десятеліття на підприємстві було повністю оновлено асортимент хлібобулочних виробів. Звичайно тепер він є своєрідним відбитком нинішніх економічних умов. Потенційні ж можливості заводу щодо асортименту й продукції ще далеко не вичерпані.

Таблиця 3

Випуск продукції в асортименті

| № | Назва продукту | Випуск продукції (тис.т) | |

| 1997 | 1998 | ||

| 1 | 2 | 3 | 4 |

| 1 | Хліб пшеничний | 6529,3 | 9218,9 |

| 2 | Хліб пшеничний в упаковці | 16,6 | 66,6 |

| 3 | Хліб домашній | 3626,7 | 4135,8 |

| 4 | Хліб білий | 64,5 | --- |

| 5 | Арнаут український | 7151,1 | 7431,4 |

| 6 | Арнаут український в упаковці | 492,7 | 173,7 |

| 7 | Батон дорожний | 7916,5 | 6541,9 |

| 8 | Батон дорожний в упаковці | 461,8 | 224,5 |

| 9 | Булочка кунцівська | 1257,5 | --- |

| 10 | Булочка "малятко" | 420,4 | 2885,9 |

| 11 | Булочка "малятко" в упаковці | --- | 17 |

| 12 | Всього | 27937,1 | 30695,7 |

3. Аналіз фінансового стану підприємства

3.1. Аналіз джерел фінансових ресурсів і їх використання.

Внутрішній аналіз структури джерел фінансування пов'язаний з оцінкою альтернативних варіантів фінансування діяльності підприємства. При цьому основними критеріями вибору є умови залучення позикових коштів, їх "ціна", ступінь ризику, можливі напрямки використання і т.д.

У загальному випадку поза залежністю від організаційно-правових типів і форм власності джерелами формування майна будь-якого підприємства є власні і позикові кошти.

У цілому інформація про розмір власних джерел подана в I розділі пасиву балансу (див. Додатки). До них, у першу чергу, відносяться:

статутний капітал – вартісний відбиток сукупного внеску засновників (власників) у майно акціонерного товариства при його створенні. Розмір статутного капіталу визначається установчими документами і може бути змінений тільки за рішенням засновників підприємства і внесенню відповідних змін в установчі документи. У 1997році на дослідному хлібозаводі статутний фонд становив 1274,7тис.грн. Згідно з засновницькими документами у 1998 році статутний фонд не змінився;

резервний фонд – джерело власних коштів, створюваний акціонерним товариством, відповідно до законодавства, шляхом відрахувань від прибутку. Резервний фонд має строго цільове призначення - використовується на виплату прибутків засновникам при відсутності або недостатності прибутку звітного року, на покриття збитків акціонерного товариства за звітний рік і ін. Згідно даних балансу резервний фонд у 1997 році становив 2,6тис.грн, а у 1998 був збільшений до 10,8тис.грн;

фонди спеціального призначення – джерела власних коштів акціонерного товариства, утворені за рахунок відрахувань від прибутку, що залишається в розпорядженні підприємства, на 1997 рік становили 203,7тис.грн, а на 1998рік –263,5тис.грн;

нерозподілений прибуток – частина чистого прибутку, що не була розподілена акціонерним товариством за станом на дату упорядкування звіту.

На 1997 рік він склав 3407,3тис.грн, а на 1998 рік – 3614,2тис.грн;

Дані про склад і динаміку позикових коштів відбиваються в II розділі пасиву. Дослідний хлібозавод не відноситься до підприємств, які активно використовують банківські чи іншого роду кредити. За даними балану, як за 1997, так і за 1998 роки хлібозавод кредитів не брав, а звідси і дані про позикові кошти у нього відсутні (2-га частина пасиву). Що стосується короткострокових пасивів, то такі мали місце за даний період, хоча й складають не значну його частину. Кредиторська заборгованість склала 595,5тис.грн у 1997р. і 670,8тис.грн – у 1998р., з них за товари і послуги, строк сплати яких не настав – 141,7тис.грн(320,5), з бюджетом – 96,2тис.грн(109,8), по позабюджетним платежам – 23,5тис.грн(27,8), по страхуванню – 17,1тис.грн(41,4), по оплаті праці – 60,2тис.грн(71,0), з дочірніми підприємствами – 7,1тис.грн(28,3), з учасниками – 2,2тис.грн(4,7), з іншими кредиторами – 180,2тис.грн(141,2), інші короткострокові пасиви – 145,9тис.грн(66,0).

Аналіз власних джерел доцільно починати з оцінки їхньої структури і складу за даними балансу і розшифровок до нього. Варто вивчити, чим подані джерела власних коштів, обсяг фондів спеціального призначення, інформацію про нерозподілений прибуток.

Потім переходять до поелементного вивчення кожного джерела, маючи у вигляді їхню різноманітну роль у функціонуванні підприємства.

Так, при аналізі статутного капіталу насамперед оцінюють повноту його формування, з'ясовуючи, у разі потреби, хто з засновників не виконав (частково виконав) свої зобов'язання по внеску в статутний капітал. У дослідного хлібозавода статутний капітал протягом 1997 – 1998 років знаходиться на рівні 1274,7тис.грн і оплачений цілком. У 1999 році завод планує збільшити свій статутний капітал.

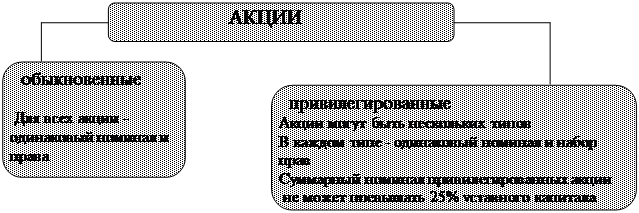

Далі варто переконатися в стабільності величини статутного капіталу протягом звітного періоду й її відповідності даним, зафіксованим в установчих документах. Очевидно, що аналіз статутного капіталу має свою специфіку в залежності від організаційно-правової форми створення акціонерного товариства. Дослідний хлібозавод є акціонерним товариством відкритого типу, причому 51% акцій знаходится у власності держави, 49% акцій заводу викуплені трудовим колективом. Всі акції є іменними і власники акцій не мають права передавати або продавати свої акції іншим особам.

Важливе значення для оцінки ефективності діяльності підприємства має динаміка розміру фондів спеціального призначення (нагромадження і споживання). При цьому аналіз повинний враховувати різноманітну функціональну роль зазначених фондів у механіці фінансування діяльності акціонерного товариства. Тому аналіз випливає з відомості роздільно в частині коштів, що спрямовуються на виробничі потреби (інвестування і поповнення оборотних коштів) і потреби споживання.

Таблиця 4

| Використання прибутку | |||

| Наіменування напрямків | 1997 | 1998 | 1998/1997 у % |

| 1 | 2 | 3 | 4 |

| Платежі до бюджету | 1049,3 | 892,1 | 85,0 |

| Відрахування в резервний фонд | 117,9 | 136,1 | 115,4 |

| Виробничий розвиток | 645,3 | 827,8 | 128,3 |

| Соціальний розвиток | 587,2 | 692,9 | 118,0 |

| Заохочування | 537,6 | 584,9 | 108,8 |

| Дивіденди | 94,3 | 54,4 | 57,7 |

| Інші цілі | 139,9 | 426 | 304,5 |

За 1998 рік акціонерне товариство перерахувало у фонд нагромадження 827,8тис.грн, а у фонд споживання було перераховано 1332,2тис.грн. На фінансування капітальних вкладень виробничого і невиробничого призначення з отриманого прибутку було відвернено 12,3тис.грн, що на 18,8тис.грн менше ніж у 1997р. Якщо порівняти суму, направлену у фонд нагромадження, із початковою вартістю основних коштів, те очевидно, що підприємство не планує поступове переустаткування виробництва. Проте я вважаю, що Дослідному хлібозаводу і непотрібно відраховувати більше коштів у фонди нагромадження, тому що коефіцієнт зносу основних коштів по роках знижується невисокими темпами, так на початок 1997 року він складав 9%, на початок 1998 року - 8% на початок 1999 року складав 10%.

Важливим питанням в аналізі структури джерел коштів є оцінка самофінансування акціонерне товариства і раціональності співвідношення власних і позикових коштів.

Рівень самофінансування розраховується за допомого нуступних коефіціентів:

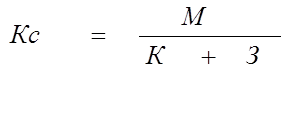

1.Коефіціент фінансової стійкості (Кс) – це співвідношення власних і запозичених коштів:

,

,

де М – власні кошти, К – позикові кошти, З – кредиторська заборгованість.

Чим вища величина даного коефіціента, тим стійкіший фінансовий стан акціонерного товариства. За даними дослідного хлібозавода цей показник за останні роки по-троху зростає. Так у 1997 році він становив 5,67, а в 1998 році – вже 6,15. Це свідчить про те, що фінансовий стан завода постійно поліпшується.

2.Коефіціент самофінансування (Ксф) :

,

,

де П – прибуток, направлений у фонд нагромадження, А – амортизаційні відрахування.

Даний коефіціент показує співвідношення джерел фінансових ресурсів, тобто у скільки разів власні джерела перевищують запозичені кошти.

Коефіціент самофінансування характеризує деякий запас фінансової міцності акціонерного товариства. Чим більша величина цього коефіціента, тим вище рівень самофінансування. На дослідноу хлібозаводі він склав 0,87 – у 1997р. і 1,39 – у 1998р.. Отже, рівень самофінансування зріс, тобто об’єм власних джерел фінансування виробничо-торгівельного процесу заводу в 1,39 разу перевищує величину запозичених коштів.

3.Коефіціент стійкості процесу самофінансування (К):

Цей кофіціент показує частку власних коштів, направлених на розширене фінансування. Чим вища величина даного кофіціента, тим сталіший процес самофінансування на акціонерному товаристві. У 1997р. частка власних коштів складала 15%, а в 1998р. – 23%. Це означає, що частка власних коштів, направлена на розширення виробництва зросла на 8%, процес самофінансування став більш стійким.

4.Рентабельність процеса самофінансування (Р):

,

,

де ЧП – чистий прибуток.

Рентабельність процеса самофінансування є не що інше, як рентабельність використання власних коштів. Рівень рентабельності показує величину сукупного чистого дохода, отриманого з 1 грн вкладених власних фінансових ресурсів, котра потім може бути використана на самофінансування. В даному прикладі цей коефіцієнт досить високий і складає 75% - у 1997р. і 90% - у 1998р. Це означає, що з 1грн вкладених власних коштів ми отримаємо у 1998р. 90 коп доходу.

5. Коефіцієнт незалежності (Кн):

Коефіціент незалежності характеризує частку власних джерел у загальному обсязі джерела.

6. Коефіцієнт інвестування (власних джерел) (Кі):

Коефіцієнт інвестування показує, у який степені джерела власних коштів покривають проведені інвестиції.

7. Іншим показником, що характеризує використання власних коштів акціонерного товариства, є оборотний капітал, що визначається як різниця поточних витрат і короткострокових зобов'язань. Іншими словами, підприємство має оборотний капітал доти, доки поточні активи перевищують короткострокові зобов'язання (або в цілому доти, поки воно ліквідно).

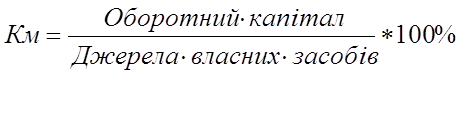

У цьому зв'язку корисно визначити, яка частина власних джерел коштів вкладений у найбільше мобільні активи. Для цього розраховується так називаний коефіцієнт маневреності.

|

|

У нашому прикладі коефіцієнт маневреності склав 0,17 у 1997р. і 0,14 у 1998р. (див.роз.3.4.) Ці значення коефіцієнта маневреності є не дуже високими, тому фінансовий стан заводу не можна вважати ідеальним. Іноді в спеціальній літературі в якості оптимального розміру коефіцієнта рекомендується 0.5.

Залучення позикових коштів дозволяє акціонерному товариству оплатити термінові зобов'язання, а також є засобом розширення своєї діяльності. При цьому варто мати на увазі, що використання окремих видів позикових коштів (позички банку, позики, кредиторська заборгованість постачальникам і т.д.) мають для акціонерного товариства різноманітну вартість. У обов'язковому порядку відсотки за користування позиковими засобами виплачуються по позичках банку. Плата по банківських відсотках ставиться на собівартість продукції і на чистий прибуток.

При розрахунках із постачальниками і підрядчиками плата за тимчасове користування коштами кредиторів, як правило, не береться, хоча у випадку невчасної оплати акціонерному товариству доведеться заплатити пеню (у відсотках від суми договору) за кожний день прострочення. У умовах широко поширеного в нашій країні порядку попередньої оплати продукції додатковим безкоштовним джерелом фінансування багатьох підприємств-товаровиробників стали сума коштів, що надходить від їхніх покупців. При цьому практика показує, що період між часом надходження грошей на розрахунковий рахунок підприємства і часом відвантаження в багатьох випадках вимірюються місяцями.

За підсумками цих розрахунків (див.роз. 3.4.) можна зробити висновки про те, що підприємство практично не прибігає до використання позикових коштів, а в II розділі пасиву значно переважають фонди споживання. Питома вага джерел фінансування, що можуть використовуватися тривалий час складає 85% і 86% відповіно пороках від усіх джерел фінансування акціонерного товариства. Коефіцієнт інвестування власних джерел дорівнює 110% у – 1997р. і 109% у – 1998р., це значить, що підприємство може робити заміну устаткування виробничого і невиробничого призначення не прибігаючи до використання позикових коштів.

Структура пасивів дослідного хлібозавода свідчить про те, що акціонерне товариство може стійко працювати незалежно від кон'юнктури ринку кредитних ресурсів, тому що воно може фінансувати усю свою господарську діяльність із власних джерел коштів і “безкоштовно” притягнутих коштів тобто кредиторської заборгованості.

Похожие работы

... : они охватывают денежные отношения с учредителями общества, трудовым коллективом, поставщиками, покупателями, бюджетом, банками, внебюджетными, страховыми и другими организациями. Таким образом, финансы акционерных обществ функционируют в: приобретении сырья, материалов и других товарно-материальных ценностей; реализации произведенной продукции; инвестициях; формировании акционерного ...

... Этот параграф дипломной работы будет посвящён рассмотрению деятельности общего собрания акционеров, здесь также будут рассмотрены вопросы правового регулирования этой деятельности на законодательном уровне и на уровне локальных нормативных актов акционерного общества. Как уже отмечалось, высшим органом управления акционерным обществом является общее собрание акционеров в соответствии с п. 1 ...

... в контрольный совет. - Составление отчета за истекший финансовый год и отчета для инспектора-контролера. - Разработка предложений по рациональному использованию балансовой прибыли акционерного общества с последующей их защитой на общем собрании. - Тщательное и добросовестное исполнение функций по управлению делами и финансами общества. Поддержание конкурентоспособности на достаточном уровне. ...

... акции. В противном случае, если иное не предусмотрено уставом общества, он уплачивает за время просрочки 10 процентов годовых с просроченной суммы. По истечении срока выкупа акций акционерное общество вправе реализовать их самостоятельно, как не связанные подпиской. Государственное предприятие по совместному решению трудового коллектива и уполномоченного на то государственного органа может быть ...

0 комментариев