Навигация

Виды и оценка рентабельности

124162

знака

18

таблиц

0

изображений

2.5. Виды и оценка рентабельности

Рентабельность — это показатель, характеризующий экономическую эффективность. Экономическая эффективность — относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта.

В зависимости от того, с чем сравнивается выбранный показатель прибыли, выделяют две группы коэффициентов рентабельности:

— рентабельность инвестиций (капитала);

— рентабельность продаж.

Рентабельность инвестиций (капитала)

В этой группе коэффициентов рентабельности рассчитывается два основных коэффициента: рентабельность совокупного капитала и рентабельность собственного капитала.

Рентабельность совокупного капитала (КОА).

Этот коэффициент рассчитывается следующим образом:

Rroa = Прибыль до налогообложения / Всего источников средств = стр.170 ф. 2 /стр.640 ф.1

Показатель рентабельности собственного капитала представляет интерес прежде всего для инвесторов.

Рентабельность собственного капитала (КОЕ) рассчитывается по формуле:

Rroe = Чистая прибыль / Собственный капитал = стр. 220 ф. 2 / стр. 380 ф. 1

Показатель

рентабельности

собственного

капитала показывает,

какую прибыль

приносит

каждая инвестированная

собственниками

капитала денежная

единица.

Он является основным показателем, используемым для характеристики эффективности вложений в деятельность того или иного вида.

Рентабельность продаж

При оценке рентабельности продаж на основе показателей прибыли и выручки от реализации рассчитываются коэффициенты рентабельности по всей продукции в целом или по отдельным ее видам. Чаще всего используется валовая, операционная или чистая прибыль. Соответственно рассчитываются три показателя рентабельности продаж.

Валовая рентабельность реализованной продукции:

Rgpm = Валовая прибыль / Выручка от реализации = стр. 050 ф. 2 / стр. 035 ф. 2

Коэффициент валовой прибыли показывает эффективность производственной деятельности предприятия, а также эффективность политики ценообразования.

Операционная рентабельность реализованной продукции:

Roim = Операционная прибыль / Выручка от реализации = стр. 100 ф. 2 / стр. 035 ф. 2

Операционная прибыль — это прибыль, остающаяся после вычета из валовой прибыли административных расходов, расходов на сбыт и прочих операционных расходов. Этот коэффициент показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров.

Показатель операционной рентабельности является одним из лучших инструментов определения операционной эффективности и показывает способность руководства предпринятая получать прибыль от деятельности до вычета затрат, которые не относятся к операционной эффективности. При рассмотрении этого показателя совместно с показателем валовой рентабельности можно получить представление о том, чем вызваны изменения рентабельности.

Чистая рентабельность реализованной продукции:

Rnpm = Чистая прибыль / Выручка от реализации = стр 220 ф. 2 / стр 035 ф. 2

В отечественной практике чаще всего используется именно показатель чистой рентабельности реализованной продукции. В процессе анализа необходимо изучить динамику перечисленных выше показателей рентабельности и провести их сравнение со значениями аналогичных коэффициентов по отрасли, а также с показателями рентабельности конкурентов.

Так как на данном предприятии прибыли нет, а есть только постоянные убытки, то рассчитывать показатели рентабельности на целесообразно. Для таких предприятий применяют термин – нерентабельные предприятия (тесть такие, у которых рентабельность отрицательна (наличие убытков))

2.6. Оценка деловой активности предприятия

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле — как текущая производственная и коммерческая деятельность предприятия.

Деловая активность предприятия проявляется в динамичности ее развития, достижении поставленных целей, эффективном использовании экономического потенциала, расширении рынков сбыта.

Для оценки уровня эффективности использования ресурсов предприятия, как правило, используют различные показатели оборачиваемости.

Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность фирмы.

На практике наиболее часто используются следующие показатели деловой активности

Коэффициент оборачиваемости активов (коэффициент трансформации). При помощи данного коэффициента оценивается эффективность использования фирмой всех имеющихся ресурсов вне зависимости от источников их привлечения. Расчет этого коэффициента производится по формуле:

Коб.а. = Выручка от реализации продукции / Стоимость имущества предприятия =

= стр. 035 ф. 2 / стр. 280 ф. 1

= 12644 / 119350 = 0,106 (на конец отчетного периода)

Коэффициент трансформации показывает, сколько раз за отчетный период совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Этот коэффициент варьируется в зависимости от отрасли, отражая особенности производственного процесса.

Коэффициент

оборачиваемости

дебиторской

задолженности

По этому

коэффициенту

судят, сколько

раз в среднем

в течение отчетного

периода дебиторская

задолженность

превращается

в денежные

средства. Коэффициент

оборачиваемости

дебиторской

задолженности

рассчитывается

путем деления

выручи от реализации

продукции на

среднегодовую

стоимость

чистой дебиторской

задолженности

за товары, работы,

услуги:

Коб.д.з. = Выручка от реализации / стоимость чистой дебиторской задолженности

= стр. 035 ф. 2 / 1/2 (гр. 3 стр. 160 ф. 1 + гр. 4 стр. 160 ф. 1)

= 12644/ 0,5* (2035 + 4567)= 3,8304 на конец периода

Этот

коэффициент

сравнивают

со среднеотраслевыми

коэффициентами,

со значениями

коэффициента

предприятия

за предыдущие

периоды. Кроме

того, коэффициент

оборачиваемости

дебиторской

задолженности

полезно сравнивать

с коэффициентом

оборачиваемости

кредиторской

задолженности.

Такой подход

позволяет

сопоставить

условия коммерческого

кредитования,

которыми предприятие

пользуется

у других фирм,

с теми

условиями

кредитования,

которые предприятие

предоставляет

другим предприятиям.

Для анализа оборачиваемости дебиторской задолженности используется также показатель длительности оборота дебиторской задолженности. Его часто называют сроком кредита. Период оборачиваемости дебиторской задолженности в днях можно получить как частное от деления количества дней в периоде на коэффициент оборачиваемости дебиторской задолженности:

Тоб.д.з.= Количество дней в периоде / Коб.д.з.

Соответственно 23.

Этот показатель дает расчетное количество дней для погашения кредита, взятого дебиторами.

Коэффициент оборачиваемости кредиторской задолженности

Данный коэффициент дополняет предыдущий. Для его расчета необходимо разделить себестоимость реализованной продукции на среднегодовую стоимость кредиторской задолженности:

Коб.к.з.= Себестоимость продукции / стоимость чистой кредиторской задолженности

= стр. 040 ф. 2 / 1/2 (гр. 3 стр. 530 ф. I + гр. 4 стр. 530 ф. 1)

=13146 / 0,5*(43472 + 43400) = 0,3027 (на конец)

Коэффициент показывает, сколько оборотов необходимо компании для оплаты имеющейся задолженности.

Для анализа оборачиваемости кредиторской задолженности, также как и для анализа дебиторской, используют показатель периода оборота кредиторской задолженности:

Тоб.к.з. = Количество дней в периоде / Коб.к.з.

= 297 дней за квартал! (в данный момент)

Этот показатель дает расчетное количество дней для погашения кредита, полученного от поставщиков компании.

Коэффициент оборачиваемости запасов

Для характеристики эффективности управления запасами используются коэффициент оборачиваемости запасов и показатель длительности оборота.

Для расчета коэффициента оборачиваемости запасов необходимо себестоимость реализованной продукции разделить на среднегодовую стоимость запасов предприятия:

Коб.з. = Себестоимость реализованной продукции / Среднегодовая стоимость запасов

= стр. 040 ф. 2 / 1/2 (гр. 3 стр. 100 - 140 ф. 1 + гр. 4 стр. 100 - 140 ф. 1)

= 13146 / 0,5* (2077-1 + 1885-1) = 6,6394 на конец периода

Коэффициент показывает, сколько оборотов за год совершили запасы, т. е. сколько раз они перенесли свою стоимость на готовые изделия.

Показатель длительности оборота запасов можно рассчитать следующим образом:

Тоб.з. = Количество дней в периоде / Коб.з.

Похожие работы

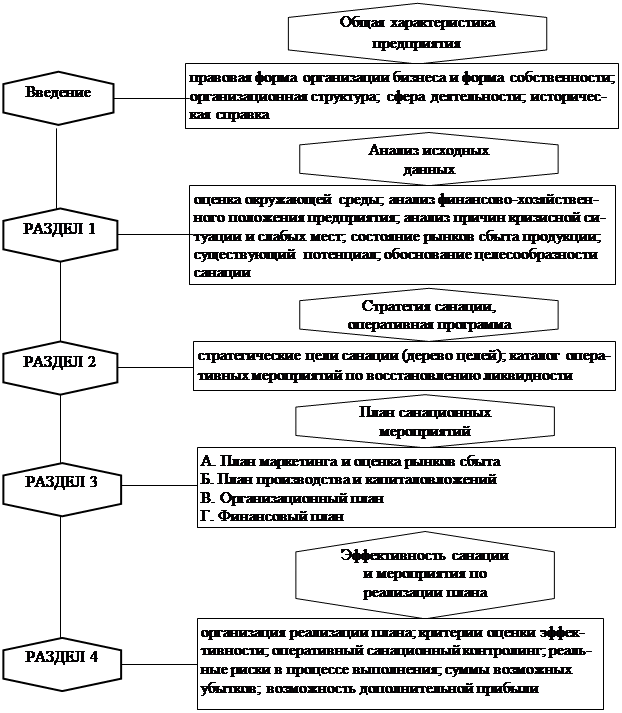

... средство, привлеченные на условиях займа или на условиях собственности; на поворотной или невозвратной основе. Целью финансовой санации есть покрытие текущих убытков и устранение причин их возникновения, возобновления или сохранение ликвидности и платежеспособности предприятий, сокращения всех видов задолженности, улучшение структуры оборотного капитала и формирования фондов финансовых ресурсов, ...

... внешние и внутренние факторы кризиса, его глубина и качество финансового состояния фирмы. В рамках анализа осуществляется экспертная диагностика финансово-хозяйственного состояния предприятия, анализируются его сильные и слабые стороны. На основании результатов причинно-наследственного анализа, согласно классической модели санации, делаются выводы о санационной способности предприятия, ...

... . Поскольку санация предприятия связана, как правило, с сокращением лишнего персонала, большое значение имеют санационные мероприятия социального характера. Особенно это касается финансового оздоровления предприятий-гигантов. В таком случае увольнение работников может привести к социальной нестабильности в регионе. Поэтому следует вести обдуманную политику увольнения во взаимосвязи с реализацией ...

... содержанием которого является подготовка, принятие и реализация управленческих решений по предупреждению финансовых кризисов, их преодолению и минимизации их негативных последствий. Особенностью этого управления в сравнении с другими функциональными видами управления предприятием является то, что в силу кризисных условий принятие управленческих решений часто осуществляется в обстановке снижения ...

0 комментариев