Теоретические аспекты между бюджетами всех уровней с помощью деятельности Федерального Казначейства

Общие сведения об объекте исследования деятельности Федерального Казначейства

Нормативно-правовые документы

И 2 разряды - признак принадлежности к виду лицевого счета;

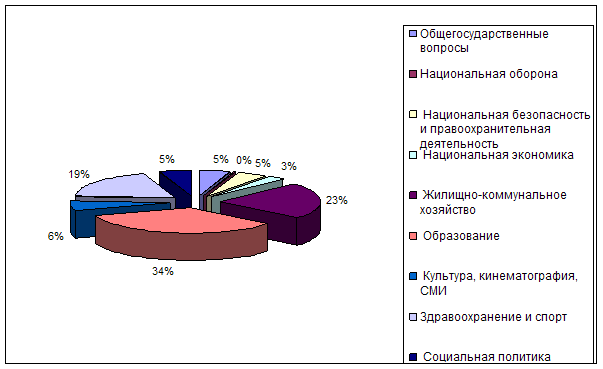

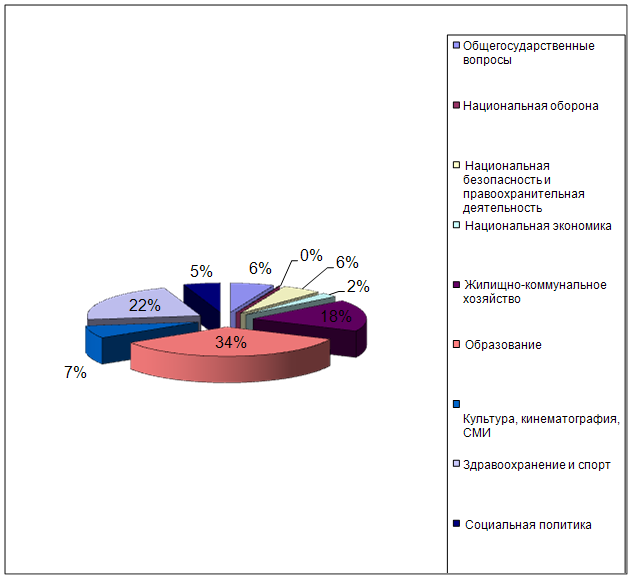

Анализ доходов бюджетов всех уровней

Документы, используемые для ведения учета и распределения доходов

Учет доходов по счетам № 40101 «Налоги распределяемые органами федерального казначейства» и № 40102 «Доходы федерального бюджета»

Анализ поступлений в бюджетную систему территории

Анализ доходов федерального бюджета

Налог на прибыль

Процентов от общей суммы неналоговых доходов

Мероприятия по совершенствованию деятельности органов федерального казначейства

Навигация

Нормативно-правовые документы

Теоретические аспекты между бюджетами всех уровней с помощью деятельности Федерального Казначейства

120778

знаков

9

таблиц

3

изображения

2.2. Нормативно-правовые документы

В целях установления единого порядка ведения учета доходов федерального бюджета и распределения в порядке регулирования доходов между бюджетами разных уровней бюджетной системы Российской Федерации, 14.12.99г. приказом Министерства финансов Российской Федерации была утверждена Инструкция о порядке ведения учета доходов федерального бюджета и распределения в порядке регулирования доходов между бюджетами разных уровней Российской Федерации, № 91Н.

Данная инструкция устанавливает единый порядок ведения учета доходов федерального бюджета и распределения в порядке регулирования доходов между бюджетами разных уровней бюджетной системы Российской Федерации, поступивших на счета органов федерального казначейства Министерства финансов Российской Федерации (далее органы федерального казначейства), открытые в учреждениях Банка России.

Приказом № 46Н Министерства Финансов Российской Федерации от 19 апреля 2000 года, утверждены правила кассового обслуживания субъектов Российской Федерации и местных бюджетов территориальными органами федерального казначейства. ( под кассовым обслуживанием понимается учет доходов и расходов и источников финансирования дефицитов бюджетов в соответствии с Бюджетной классификацией Российской Федерации).

Приказом № 3Н от 15 января 2001 года Министерства финансов Российской Федерации утверждены правила зачисления взносов, уплачиваемых в составе единого социального налога (взноса) на счета органов федерального казначейства Министерства финансов Российской Федерации и перечисления этих средств в бюджеты государственных внебюджетных фондов.

Бухгалтерский учет доходов разных уровней осуществляется в соответствии с Инструкцией по бухгалтерскому учету исполнения бюджетов, утвержденной приказом Министерства финансов российской Федерации от 17 февраля 1999 г. № 51н (зарегистрировано в Министерстве юстиции Российской Федерации 22 апреля 1999 г., регистрационный номер 1765) (далее инструкция по бухгалтерскому учету).

Доходы, поступившие на счет № 40101, распределяются органами федерального казначейства между бюджетами разных уровней в соответствии с налоговым и бюджетным законодательством Российской Федерации, по нормативам отчислений (в процентах), устанавливаемых на соответствующий финансовый год федеральными законами о федеральном бюджете, законами субъектов Российской Федерации о бюджете на текущий финансовый год и нормативными правовыми актами органов местного самоуправления о местных бюджетах на текущий финансовый год.

30 декабря 1999 года Приказом Министерства финансов Российской Федерации № 106Н, утверждена Инструкция «О порядке открытия и ведения органами

федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета».

Данная инструкция разработана в соответствии с Бюджетным кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, №31, ст. 3823) и устанавливает порядок открытия и ведения территориальными органами федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций, осуществляемых в процессе исполнения расходов федерального бюджета.

С момента подписания Указа Президента Российской Федерации, 08 декабря 1992 года №1556, проведена значительная работа по формированию единой централизованной системы органов федерального казначейства, отработке методологических принципов казначейского исполнения федерального бюджета и взаимодействия с другими органами исполнительной власти, участвующими в организации и осуществлении налогового и бюджетного процессов.

На основе отработанных методологических принципов казначейского исполнения федерального бюджета значительным шагом в 2001 году в развитии казначейской системы является исполнение бюджетов субъектов Российской Федерации и местных бюджетов территориальными органами федерального казначейства.

В соответствии со статьей 14 Федерального закона «О финансовых основах местного самоуправления в Российской Федерации» (Собрание законодательства Российской Федерации, 1997, N 39, ст. 4464) и статьей 145 Федерального закона «О федеральном бюджете на 2000 год» (Собрание законодательства Российской Федерации, 2000, N 1 (часть 1), ст. 10), Приказом Министерства финансов Российской Федерации от 19 апреля 2000 года № 46-н, утверждены «Правила кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов территориальными органами федерального казначейства».

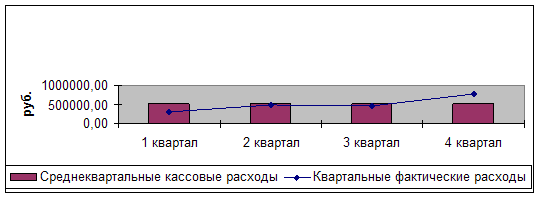

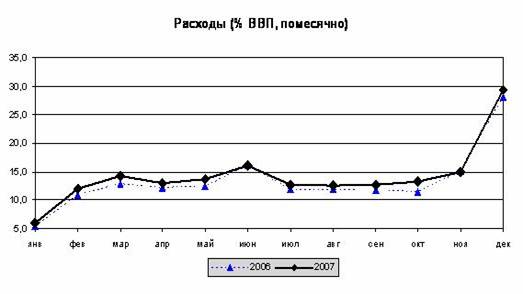

2.3. Сравнительный анализ доходной и расходной части бюджета

30 декабря 1999 года Приказом Министерства финансов Российской Федерации № 106Н, утверждена Инструкция «О порядке открытия и ведения органами федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета». Данная инструкция разработана в соответствии с Бюджетным кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, №31, ст. 3823) и устанавливает порядок открытия и ведения территориальными органами федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций, осуществляемых в процессе исполнения расходов федерального бюджета.

В целях исполнения расходов федерального бюджета применяются следующие термины и понятия.

Главный распорядитель средств федерального бюджета – орган государственной власти Российской Федерации или иной прямой получатель средств федерального бюджета, определенный федеральным законом о федеральном бюджете на очередной финансовый год и имеющий право распределять ассигнования по направлениям, установленным этим федеральным законом, по распорядителям и получателям средств федерального бюджета, находящимся в его ведении.

Распорядитель средств федерального бюджета – орган государственной власти Российской Федерации или организация, находящиеся в ведении иного прямого получателя средств федерального бюджета, получающая ассигнования от вышестоящего распорядителя средств федерального бюджета для их распределения между нижестоящими распорядителями и получателями средств федерального бюджета, находящимися в его ведении.

Получатель средств федерального бюджета – орган государственной власти Российской Федерации, бюджетное учреждение, находящееся

в ведении главного распорядителя или распорядителя средств федерального бюджета, а также иной прямой получатель средств федерального бюджета, имеющий право на получение бюджетных ассигнований.

Бюджетное учреждение – организация, созданная органом государственной власти Российской Федерации, для осуществления управленческих, социально-культурных, научно-технических, или иных функций некоммерческого характера, деятельность которой финансируется из федерального бюджета на основании смет доходов и расходов.

Обособленное подразделение бюджетного учреждения – филиал, представительство юридического лица в соответствии с гражданским законодательством Российской Федерации.

Лимит бюджетных обязательств – предельный объем прав получателя средств федерального бюджета на принятие им денежных обязательств в финансовом году, оплачиваемых за счет средств федерального бюджета.

Объем финансирования расходов - объем прав получателя средств федерального бюджета на оплату принятых в установленном порядке денежных и иных обязательств за счет средств федерального бюджета, в пределах которых органы федерального казначейства осуществляют кассовые расходы по поручению получателя средств федерального бюджета.

Уведомление (расходное расписание) - документ главного распорядителя средств федерального бюджета (распорядителя средств федерального бюджета), которым осуществляется доведение лимитов бюджетных обязательств и объемов финансирования до нижестоящих распорядителей и получателей средств федерального бюджета, находящихся в его ведении.

Смета доходов и расходов - документ, определяющий объем и целевое направление бюджетных ассигнований, утвержденный установленном порядке и содержащий расчетные данные по каждому целевому направлению бюджетных ассигнований. Принятие денежных обязательств за счет средств федерального бюджета - заключение получателем средств федерального бюджета договоров (соглашений, контрактов) на выполнение работ (услуг) с исполнителями работ (услуг) в пределах лимитов бюджетных обязательств.

Кассовый расход - операция по списанию средств со счета органа федерального казначейства в оплату принятых в установленном порядке получателем средств денежных обязательств, подлежащих оплате за счет средств федерального бюджета.

Лицевой счет - регистр аналитического учета органа федерального казначейства, предназначенный для отражения в учете лимитов бюджетных обязательств, принятых денежных обязательств, объемов финансирования и кассовых расходов, осуществляемых в процессе исполнения расходов федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета, и органами федерального казначейства.

Клиент - главный распорядитель, распорядитель и получатель средств федерального бюджета, обособленное подразделение, которому в установленном порядке открыт в органе федерального казначейства соответствующий лицевой счет.

Учетный номер - порядковый номер, присваиваемый получателю средств и обособленному подразделению органом федерального казначейства при открытии лицевого счета получателя средств и лицевого счета обособленного подразделения. Для учета операций по исполнению расходов федерального бюджета в органах федерального казначейства открываются и ведутся следующие лицевые счета:

лицевой счет, предназначенный для учета операций главного распорядителя средств и распорядителя средств по распределению и доведению объемов лимитов бюджетных обязательств и финансирования распорядителям и получателям средств, находящимся в их ведении (далее - лицевой счет распорядителя средств); лицевой счет, предназначенный для учета операций по отражению распределения и доведения до нижестоящих органов федерального казначейства объемов лимитов бюджетных обязательств и финансирования по федеральным мероприятиям, по которым главным распорядителем средств является Министерство финансов Российской Федерации (далее - распорядительный лицевой счет органа федерального казначейства); лицевой счет, предназначенный для учета сумм доведенных объемов лимитов бюджетных обязательств, принятых денежных обязательств, объемов финансирования, кассовых расходов, осуществляемых при исполнении смет доходов и расходов получателей средств федерального бюджета (далее - лицевой счет получателя средств); лицевой счет, предназначенный для учета операций по отражению объемов лимитов бюджетных обязательств и финансирования, кассовых расходов по федеральным мероприятиям, по которым главным распорядителем средств является Министерство финансов Российской Федерации (далее - лицевой счет органа федерального казначейства); лицевой счет, предназначенный для учета операций при расходовании наличных денег обособленным подразделением (далее -лицевой счет обособленного подразделения). Операции, отраженные на лицевых счетах являются объектами бухгалтерского учета исполнения расходов федерального бюджета и исполнения смет доходов и расходов. Указанные операции производятся в валюте Российской Федерации на основании расчетно - денежных документов и уведомлений (расходных расписаний) органа федерального казначейства по форме, утверждаемой Министерством финансов Российской Федерации. Учет операций по исполнению расходов федерального бюджета на лицевых счетах осуществляется нарастающим итогом с начала финансового года в разрезе показателей бюджетной классификации Российской Федерации. Органы федерального казначейства обязаны своевременно информировать клиентов об изменении порядка учета операций по исполнению расходов федерального бюджета, консультировать по вопросам оформления и представления в органы федерального казначейства платежных поручений и документов для получения наличных денег, сопутствующего документооборота и вопросов, возникающих в процессе обслуживания лицевых счетов; доводить до клиентов нормативные документы, регулирующие порядок исполнения расходов федерального бюджета органами федерального казначейства.

Органы федерального казначейства при открытии лицевых счетов получателей средств и лицевых счетов обособленных подразделений присваивают им учетный номер, который идентифицирует данного получателя средств (обособленное подразделение) в информационной системе федерального казначейства с учетом его подведомственности и используется при нумерации соответствующих лицевых счетов распорядителей средств.

Номер лицевого счета должен однозначно определять его принадлежность к конкретному получателю средств (обособленному подразделению) и соответствовать характеру операций, учитываемых на данном счете. Каждому лицевому счету присваивается код, который используется при их нумерации. Устанавливаются следующие коды лицевых счетов:

01 - лицевой счет распорядителя средств;

02 - распорядительный лицевой счет органа федерального казначейства;

03 - лицевой счет получателя средств;

04 - лицевой счет органа федерального казначейства;

05 - лицевой счет обособленного подразделения.

Нумерация лицевых счетов, открываемых в органах федерального казначейства, осуществляется исходя из характера операций, подлежащих учету.

Номер лицевого счета состоит из одиннадцати разрядов:

| Номер Разрядов | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

где:

Похожие работы

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

... вестись и на стадии выделения средств, и на стадии их использования через территориальные органы Федерального казначейства, а кроме того значительно увеличиться оперативность доведения средств до конечных получателей. Кассовое исполнение бюджета органами Федерального казначейства способствует предотвращению неэффективного и ненормативного расходования денежных средств. В результате дополнительные ...

... обобщает информацию по бюджетам муниципальных образований и составляет на ее основе консолидированный бюджет. Аналогичные действия производятся и по отчету об исполнении местного бюджета. Особенности бюджетного процесса на муниципальном уровне можно рассматривать в соответствии с четырьмя включающимися в него стадиями. - организация работы и составление проекта бюджета; - рассмотрение и ...

... налогом. Деньги в России вновь стали товаром. После проведения денежных реформ бюджет приобретал значение твёрдого и реального финансового плана. бюджет экономический расход 2 СОДЕРЖАНИЕ СИСТЕМЫ РАСХОДОВ БЮДЖЕТА 2.1 Классификация расходов бюджета Расходы бюджета, будучи компонентом общей финансовой категории бюджета, - представляют собой затраты, возникающие в связи с выполнением ...

0 комментариев