Навигация

3.3. Государственные займы.

Для покрытия бюджетного дефицита используются государственные займы. Это более эффективная форма финансирования дефицита, чем эмиссия денег.

Государственные займы характеризуются тем, что временно свободные денежные средства населения, предприятий и организаций привлекаются на финансирование общественных потребностей путем выпуска и реализации облигаций, казначейских обязательств и других видов государственных ценных бумаг.

Облигация – наиболее распространенный вид ценных бумаг. Она символизируется государственным долговым обязательством и дает право ее владельцу по истечении срока получить определенную сумму долга и проценты.

Государство устанавливает нарицательную стоимость (номинальную цену) облигаций. Она обозначается на облигации и выражается денежной суммой, предоставленной держателем облигации государству во временное пользование. Эта сумма выплачивается владельцу облигации в момент погашения и на нее начисляется процент. Однако реальная доходность облигации для их держателей может быть больше или меньше установленного номинального процента. Это обусловлено тем, что облигации продаются по курсовой цене, отклоненной от нарицательной стоимости.

Казначейские обязательства. Основное их отличие от облигаций заключается в целях выпуска, форме выплаты дохода и свободе обращения. Средства, поступающие от продажи облигаций, направляются на пополнение бюджетного фонда, внебюджетных фондов или специально оговоренные цели. Средства от реализации казначейских обязательств государство направляет только на пополнение бюджета. По облигациям государственных займов доход может быть выплачен в виде процентов, выигрышей или не выплачивается вовсе (по целевым займам). Условиями выполнения казначейских обязательств предусмотрена оплата доходов только в процентах.

Облигации могут быть свободно обращающимися и с ограниченным кругом обращения, казначейские обязательства подлежат реализации только среди населения.

Широкое распространение получила практика выпуска государственных займов центральным правительством. Задолженность республиканских и местных органов власти, как правило, незначительна.

По форме выплаты доходов займы делятся на процентные, выигрышные, беспроигрышные и беспроцентные (целевые).

По срокам погашения бывают краткосрочные (до 1 года), среднесрочные (до 5 лет) и долгосрочные (больше 5 лет).

По методам размещения займы делятся на добровольные и принудительные. В настоящее время в нашей стране действуют добровольные государственные займы.

Облигационные и безоблигационные государственные займы.

Облигационные займы сопровождаются эмиссией ценных бумаг государства. Безоблигационные займы оформляются подписанием соглашений, договоров. Используются в настоящее время на межправительственном уровне.

С 1995года для покрытия бюджетного дефицита в России использовались и используются различные государственные ценные бумаги - ГКО с трехмесячным, шестимесячным и годовым сроками погашения, казначейские обязательства (КО), облигации внутреннего валютного государственного облигационного займа, облигации федеральных займов с переменным купоном (ОФЗ), государственные сберегательные займы, золотые сертификаты.

Государственные займы менее опасны, чем эмиссия, но они оказывают определенное негативное воздействие на экономику страны. Во-первых, в определенных ситуациях правительство прибегает к принудительному размещению государственных ценных бумаг и нарушает таким образом рыночную мотивацию деятельности частных финансовых институтов. Во-вторых, если правительство и создает достаточные стимулы для приобретения юридическими и физическими лицами ценных бумаг, то государственные займы, мобилизуя свободные средства на рынке ссудных капиталов, сужают возможности получения кредита частными фирмами. Фирмы, особенно мелкие и средние, не являются для банков такими надежными заемщиками, как государственные органы. Государственные займы на рынке ссудных капиталов способствуют удорожанию кредита – росту учетной ставки.

3.4. Влияние государственных займов на формирование

бюджетного долга в России в 1995–1999г.г.

Как уже отмечалось, дефицит бюджета покрывается разными способами – с помощью денежной эмиссии в форме прямых кредитов Центрального банка, заимствований на внутреннем и внешнем рынках.

В мае 1993г. был сформирован рынок государственных краткосрочных облигаций (ГКО). Первое время спрос на ГКО был низким в связи с высокой инфляцией и закрытостью этого рынка для иностранных инвесторов (нерезидентов). Чтобы обеспечить краткосрочную ликвидность банковской системы на рыночных условиях, с февраля 1994 г. стали проводиться кредитные аукционы Центрального банка. После того как в апреле 1995 г. с принятием закона ''О Центральном банке'' Центробанк обрел независимость, стало возможным разграничить денежно – кредитную и фискальную политику и финансировать бюджетный дефицит не за счет денежной ''накачки'', а с помощью долговых обязательств.

С 1995 г. было прекращено прямое финансирование дефицита (прямые кредиты правительству), хотя участие Центрального банка в косвенном финансировании оставалось значительным. Активно применялись ГКО и облигации федерального займа (ОФЗ).

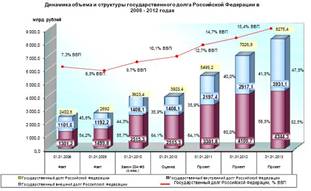

Активное использование в финансировании дефицита заимствований на рынке ценных бумаг положило начало резкому росту внутреннего государственного долга. Он включает задолженность по ГКО и ОФЗ, облигациям государственного сберегательного займа (ОГСЗ), реструктурированную задолженность по внутренним валютным облигациям, а также просроченную задолженность по централизованным кредитам сельскому хозяйству и северным регионам.

С ростом внутреннего госдолга увеличились расходы на его обслуживание. К 1998 г. они превратились в одну из наиболее крупных и прогрессирующих статей расходов федерального бюджета. На конец 1999 г. верхний предел государственного долга был определен в 632 млрд. рублей.

Государственные заимствования требовали значительно больше ресурсов, чем были внутренние ликвидные сбережения, дефицит государственных финансов сократить не удалось, а возможность внешних заимствований осталась весьма ограниченной. В этой ситуации появилась необходимость допустить нерезидентов на рынок внутреннего государственного долга.

В феврале 1994 г. Центральный банк официально объявил о допуске нерезидентов на этот рынок и разрешил им приобретать до 10% номинального объема выпуска госбумаг. В феврале 1996 г. правила смягчили, разрешив иностранным инвесторам участвовать через уполномоченные банки-нерезиденты в аукционах по ОФЗ и репатриировать получаемую прибыль (19-24% годовых в валюте) под гарантии Центробанка. В августе 1996 г. Центробанк разрешил им участвовать на вторичных торгах через российские банки-дилеры.

Постепенное понижение в 1997 г. гарантированной доходности для нерезидентов до 9% годовых практически не отразилось на привлекательности для них рынка государственных обязательств.

С 1 января 1998 г. Центральный банк и правительство объявили о полной либерализации рынка для нерезидентов (были отменены ограничения на срок репатриации прибыли и гарантированный уровень доходности). В результате доля нерезидентов на рынке ГКО – ОФЗ неуклонно росла и в апреле 1998 г. составила 28-30%.

Широкий доступ нерезидентов на рынок внутреннего долга, с одной стороны, позволил снизить процентные ставки и тем самым, во-первых, уменьшить нагрузку на бюджет в части расходов на обслуживание государственного долга; во-вторых, облегчить получение кредитов для реального сектора. С другой стороны, резко возросла зависимость российской экономики от конъюнктуры мировых финансовых рынков.

В эти годы российское правительство шло на привлечение внешних кредитов, потому что они были существенно дешевле внутренних, получаемых путем размещения ценных бумаг. Но с осени 1997 г. ситуация осложнилась. Переход на внешние заимствования пришелся на конец подъема мировой экономики и начало финансовых потрясений на финансовых рынках развивающихся стран. Серия финансовых кризисов, особенно в странах Юго-Восточной Азии, и растущая по этой причине нестабильность международных финансовых рынков резко ограничили возможности относительно дешевого внешнего финансирования.

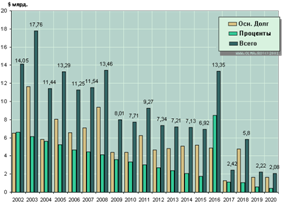

В 1999 г. России предстояло выплатить 17,5 млрд. долларов по внешнему долгу, а до 2015 г. – 12-15 млрд. долларов ежегодно, даже если больше ничего не занимать. Это примерно 10% ВВП по состоянию 1998 г. или половина доходов федерального бюджета. Если будут сохранены нынешние условия обслуживания внешнего долга СССР и самой России, то наша страна на весь этот период будет лишена перспектив экономического роста.

Но быстрый рост абсолютного и относительного размера обслуживания государственного долга определяется как величиной бюджетного дефицита, так и высокой ставкой процента, которая обусловлена совокупным спросом и предложением кредитно-денежных ресурсов. Поэтому следует не только стремиться к сокращению текущего дефицита бюджета, но и не медлить со структурными реформами, направленными на рост внутренней нормы сбережений и создание условий для привлечения их в инвестиции.

Даже к 1998 г., когда начался финансовый кризис, объем российского государственного долга (суммарно внутреннего и внешнего) был, казалось бы, не таким большим по международным меркам (примерно 54% ВВП). Для сравнения: отношение совокупного долга стран ЕС к их ВВП в 1996 г. составляло 70,4%, в США – 63,1%. Но дело в том, что темпы роста российской задолженности чрезвычайно высоки. Стремительное расширение рынка ГКО-ОФЗ в 1995-1997 г.г. совпало с рекордным по объему притоком иностранных капиталов на развивающиеся рынки, в том числе в России. Значительную часть долговых обязательств государства приобрели иностранные инвесторы. Однако после вспышки ''азиатского'' кризиса в 1997 г. их готовность к риску сменилась осторожностью, начался отток капиталов. Чтобы его остановить, правительству, по мнению экспертов, следовало резко уменьшить бюджетный дефицит или изыскать способы его покрытия взамен ГКО-ОФЗ при более умеренных расходах на выплату процентов. Второе решение было малореальным. Тяжесть положения усугублялась тем, что более половины внутренних обязательств были краткосрочными (со сроком погашения менее года), в июне 1998 г. они почти в 4 раза превышали официальный показатель валютных резервов.

Оглядываясь назад, можно сказать, что благоприятная конъюнктура на финансовых рынках в 1996-1997гг. давала возможность откорректировать фискальную и бюджетную политику для предстоящего краха, наступившего в августе 1998 г. Однако Госдума ежегодно принимала дефицитный бюджет, а тогдашнее правительство проявило нерешительность в проведении налоговой реформы, ухватилось за новую возможность выйти на международные рынки капиталов, воспользовавшись крайне благоприятной для заемщиков ситуацией, которая оставалась до осени 1997 года и не способствовала принятию кардинальных решений. Гораздо проще было открыть настежь ворота для иностранных инвесторов на рынок ГКО.

Эйфория внешних заимствований охватила и коммерческие банки, и крупнейшие сырьевые компании. Резко повысилась зависимость российской финансовой системы от внешних факторов. От сильнейшего внешнего шока (из-за падения сырьевых цен на мировом рынке и оттока капиталов с развивающихся рынков) эта уязвимая долговая конструкция, основанная на постоянном рефинансировании старых долгов новыми, рухнула. К апрелю 1998 г. уже не ГКО затыкали бюджетные прорехи, а бюджет начал работать на ГКО.

Накануне 17 августа 1998 г. казна выплачивала по 1 млрд. долларов в неделю по старым облигациям, а покупать новые инвесторы перестали. Инструмент покрытия дефицита бюджета превратился в свою противоположность. Привлечение внешних инвесторов поначалу замедлило наступление краха ГКО, а затем их уход с российского рынка ускорил этот крах.

Разразился бюджетный кризис, сопровождаемый массовыми задержками в выплате пенсий, зарплаты, социальных пособий. Подавить в зародыше его не удалось, хотя правительство еще в 1995 г. задумало комплекс бюджетных преобразований (реформы социальной, коммунальной, военной сфер), который параллельно с налоговой реформой должен был сделать доходы и расходы бюджета эластичными по динамике производства. Но реформа бюджетной сферы сама по себе требовала больших расходов и была сопряжена с болезненными социально-политическими решениями, начиная с отказа от дорогой армии и мобилизационной военной доктрины и кончая минимизацией ценовых дотаций в жилищной сфере. В предвыборных условиях 1996 г. бюджетная реформа оказалась невозможной.

IV. Зарубежный опыт управления бюджетным дефицитом и возможности его использования на практике в Российской Федерации. 4.1.Управление бюджетным дефицитом в развитых странах.Для более глубокого рассмотрения и понимания предмета исследования, необходимо ознакомиться с проявлениями бюджетного дефицита в других странах и в первую очередь, в странах с развитыми рыночными отношениями.

Практически невозможно представить себе государство, в котором безупречно работают все финансово-экономические рычаги, стимулирующие приток средств в бюджет, а государственные расходы не превышают доходов. Как свидетельствует мировой опыт, примеров стран, в которых оптимально решены проблемы бюджетного дефицита, немного - это, прежде всего, Германия, Япония и Швейцария.

Даже Соединённые Штаты Америки на протяжении длительного периода ежегодно имеют ощутимый дефицит государственного бюджета, который в последние годы достигает 200 млрд. долларов в год, что составляет 15-20 % всех расходов или 3-6 % валового внутреннего продукта. Больше того, проблема дефицита (увеличения внутреннего долга и расходов на его обслуживание) долгое время является одной из основных проблем внутренней политики США.

По опыту США, обслуживание Государственного долга (имеется в виду оплата процентов заимодателям) является тяжелой ношей для любого государства, так как постоянно оттягивает на себя определенную долю оборотных средств и приводит к увеличению дефицита бюджета государства. В свою очередь рост последнего обременяет экономику необходимостью постоянного изыскания средств для его погашения и, как следствие, приводит к новому витку роста как внутреннего, так и внешнего долга государства. Круг замыкается, и для того, чтобы его разорвать необходимо видоизменение экономической политики страны и, прежде всего законодательной базы, кардинальное реформирование банковской системы (в первую очередь, снижение ставки банковского процента), пересмотр системы льготирования, оптимизация налоговой политики.

Даже беглое рассмотрение мирового опыта проявления бюджетного дефицита показывает, что многие процветающие сегодня страны, имели в прошлом значительные дефициты государственного бюджета. Так США, в тяжелые 1943-1945 годы, имели дефицит государственного бюджета в размере 105-230 % от уровня доходов, или 50-70 % от расходов, или 22-31% от валового внутреннего продукта. В США, Германии, Великобритании и Франции, начиная с 1974 г. не было ни одного государственного бюджета, не имевшего дефицита.

К началу 90-х годов бюджетный дефицит в расходной части бюджета США составлял - 11,6%, во Франции составлял 9,6%, в Японии - 15,6%, Италии - 25,2%.

Бюджетные дефициты значительно усиливают напряжение на рынке ссудных капиталов, вызывают рост ссудного процента, препятствуют снижению высоких процентных ставок. Резонанс от подобных действий правительств ряда стран выходит за пределы национальной политики. Так высокий ссудный процент, установленный в США в середине 80-х годов, вызвал значительный отток капиталов из Западной Европы. По оценкам западных экономистов, в настоящее время США поглощает до 15% всех накоплений капиталистического мира.

Стремясь воспрепятствовать оттоку капитала, западноевропейские страны также вынуждены повышать процентные ставки, что приводит к уменьшению финансовых возможностей национальной промышленности в отношении расширения производства. Так, по данным Конференции Британской промышленности, увеличение процентных ставок на 1% обходится промышленности в 250 млн. фунтов стерлингов в год.

Высокие процентные ставки вызывают отрицательный эффект в валютной области, приводят к удорожанию товаров за рубежом, следовательно, ведут к сокращению производства на экспорт, увеличивают пассивность торгового баланса, вызывают негативные последствия на рынке труда. Экономический урон в экспортных отраслях тяжело отражается на банковской системе, приводя к банкротству некоторых банков.

Тем не менее, мировой опыт показывает, что некоторые страны успешно решают проблему сбалансированности бюджета государства, его доходов и расходов. В первую очередь это страны с развитыми рыночными отношениями.

В качестве примера сбалансированного бюджета, можно привести бюджет Японии, который свидетельствует о том, что в этой стране эффективно решается проблема покрытия дефицита бюджета. Немаловажную роль здесь сыграли мероприятия по проведению ревальвации национальной денежной единицы.

Огромную роль в сбалансированности бюджетов западных стран играет мощная законодательная база, защищающая национального производителя. Например, законы, касающиеся антимонопольных и антидемпинговых мер в государстве.

Также необходимо отметить более детальный подход к изучению бюджетного дефицита в странах с развитыми рыночными отношениями. Выявление скрытого дефицита, анализ причин его возникновения, а так же рассмотрение зависимостей связанных с проявлениями дефицита бюджета по структуре (структурный дефицит) и в цикличности (циклический дефицит), позволяет выявить первопричины и детализировать дефицит бюджета как явление. Естественно решать проблему, зная о ней все, или почти все, намного легче.

Немного подробнее необходимо остановиться на проблеме так называемого «скрытого дефицита». По оценкам зарубежных специалистов к его появлению приводит неумелое составление бюджета, неверная оценка макропоказателей, используемых при составлении статей доходов, а также использование последних не в полном объеме. В дальнейшем в ходе бюджетного процесса правительство вынуждено производить периодический пересмотр расходной части бюджета, что в конечном итоге приводит к секвестру отдельных статей последнего. В свою очередь совокупность сокращенных статей бюджета приводит к накапливаемому или скрытому дефициту бюджета, а это не что иное, как увеличение государственного долга и соответственно увеличение расходов по его обслуживанию, и как следствие, увеличение реального дефицита бюджета страны.

Более глубокий анализ опыта передовых стран показывает, что нельзя не учитывать в качестве внутреннего государственного долга задолженность государства перед своими гражданами по выплате пенсий и заработной платы работников бюджетной сферы. Такие задолженности есть не что иное, как увеличение расходной части бюджета и естественно должны увеличивать реальный бюджетный дефицит.

Как показывает мировой опыт, бюджетный дефицит является проблемой международной и присутствует в бюджетах всех стран с развитыми рыночными отношениями. Актуальность его сокращения отмечается правительствами многих стран, в том числе и правительством Соединенных Штатов Америки, самой мощной и экономически развитой страны в мире.

Решение проблемы дефицита бюджета (или хотя бы уменьшение его доли в бюджете государства) зависит от правильности подхода правительства к ее оценке и введение цивилизованных мер направленных на сокращение бюджетного дефицита. Принятие продуманных законов направленных на поддержание национального производителя и развитие производства в целом, а так же разработка механизма их выполнения, наиболее верный путь, ведущий к сбалансированному бюджету государства.

Сущность государственного бюджета любой страны определяется ее социально-экономическим строем, природой, задачами и функциями государства.

В США в 1991 г. был принят план сокращения и постепенного сведения к нулю дефицита федерального бюджета. Тогда это не удалось, но страна не отказывается от намеченной цели. В 1995 г. принят закон "О сбалансированном бюджете", сведение дефицита к нулю намечено на 2002г. Главным считается не увеличение доходов государства (предполагается снижение налогов), а сокращение его расходов. Для этого проводятся детальная инвентаризация и анализ решений и программ, включаемых в федеральный бюджет, устраняются устаревшие "программы-динозавры", которые не пересматривались десятилетиями, а также многочисленные дублирования в деятельности организаций, ответственных за выполнение одних и тех же статей бюджета. Пересматривается не только бюджетный процесс в целом, но и функции президента, комиссий конгресса по разработке и контролю за исполнением бюджета.

Подобная работа предстоит и российским законодательной и исполнительной властям.

Похожие работы

... 17 18 19 20 1 2 3 1. Администратор Код администратора заполняется в соответствии с перечнем главных распорядителей средств соответствующего бюджета. При этом обеспечивается идентичность указанного признака по доходам бюджета и источникам финансирования дефицита бюджета. По источникам, администрируемым федеральными органами государственной власти ...

... нему из коммерческих банков, вызывает недовольство последних, ослабляет их финансовое положение и усиливает противоречия внутри финансовой системы страны. Подробнее с понятием «сеньораж», как способом покрытия дефицита бюджета, мы ознакомимся ниже. Внешнее долговое финансирование. Альтернативные возможности внешнего льготного финансирования бюджетного дефицита (например, получение безвозмездных ...

... понимать те, которые находятся в руках иностранцев-кредиторов; формально внутренний займ может попасть в руки иностранцев и обратно. 1.2 Источники погашения государственных заимствований Предлагаемые для использования в операциях по обслуживанию и погашению источники покрытия внешнего долга, можно классифицировать следующим образом: 1. наличные денежные средства; 2. государственные ценные ...

... Однако данная системы зачастую сталкивается с проблемами, выраженными в форме бюджетного дефицита. Поэтому одним из важнейших вопросов государственных финансов является проблема бюджетного дефицита. [1] В процессе принятия и исполнения бюджета большое значение приобретает сбалансированность доходов и расходов. Если доходы превышают расходы, то возникает профицит. Но чаще всего расходы превышают ...

0 комментариев