План

финансового

оздоровления

предприятия

Проблемы

финансового

оздоровления

предприятия

Выбор и обоснование

методики проведения

анализа

Анализ и оценка

имущества

Анализ

финансовой

устойчивости

предприятия

Наличие собственных

оборотных

средств и

долгосрочных

заемных источников

для формирования

запасов и затрат

Кризисное

(критическое)

финансовое

состояние

Навигация

Анализ финансовой устойчивости предприятия

Пути финансового оздоровления предприятия с неудовлетворительной структурой баланса

192891

знак

41

таблица

44

изображения

2.3. Анализ финансовой устойчивости предприятия

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Так, многие предприниматели, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура «собственный капитал – заемные средства» имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в «неудобное» время [18, с.74].

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов – за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость – это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определённого состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам её финансово-хозяйственной деятельности.

На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость с помощью абсолютных показателей.

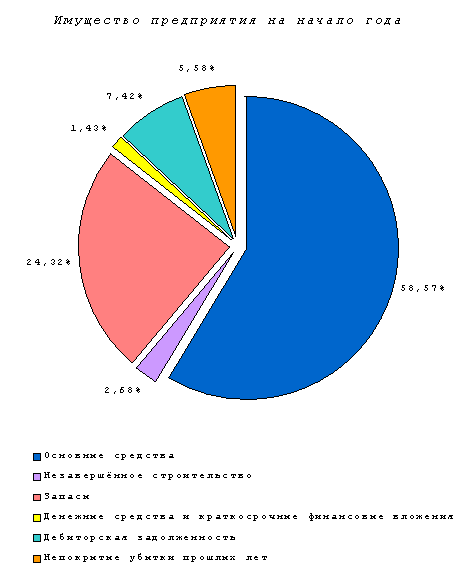

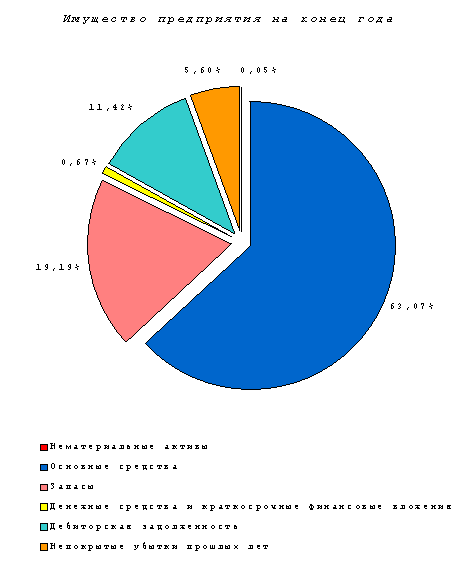

Для аналитических исследований и качественной оценки динамики финансово-экономического состояния предприятия рекомендуется объединить статьи баланса в отдельные специфические группы (таблица 4). Цель – создание агрегированного баланса, который используется для определения важных характеристик финансового состояния предприятия и расчета ряда основных финансовых коэффициентов.

В ходе производственно-хозяйственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные (долгосрочные и краткосрочные кредиты и займы). Анализируя соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости.

Таблица 4

Баланс предприятия ООО ///////////////////////////// (в агрегированном виде)

| АКТИВ | Условные обозначения | ПАССИВ | Условные обозначения |

| Иммобилизованные средства (внеоборотные активы) | F | Источники собственных средств | ИС |

| Мобильные средства (оборотные активы) | Ra | Кредиты и заемные средства | К |

| Запасы и затраты | Z | Долгосрочные кредиты и заемные средства | КТ |

| Дебиторская задолженность | ra | Краткосрочные кредиты и заемные средства | Кt |

| Денежные средства и краткосрочные финансовые вложения | Д | Кредиторская задолженность | RP |

| Баланс | В | Баланс | B |

Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов и затрат используются следующие показатели:

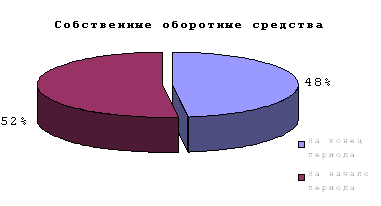

1. Наличие собственных оборотных средств.

Определяется как разница величины источников собственных средств и величины основных средств и вложений (внеоборотных активов):

ЕС = ИС – F , (2)

где ЕС - наличие собственных оборотных средств;

ИС

- источники

собственных

средств

(итог

раздела IV «Капитал

и резервы»);

F - основные

средства и

вложения

(итог

раздела I баланса

«Внеоборотные

активы»).

Похожие работы

... поднять цены на товары и реализуемую продукцию и поэтому перед предприятием встает вопрос о снижении затрат. Ниже будут рассмотрены пути финансового оздоровления предприятия. Основные мероприятия по финансовому оздоровление предприятия "Биробиджанский отдел ДЦРС" должны строиться по следующим направлениям: - учитывать спрос и потребности населения - снизить период оборота товарно-материальных ...

... и менеджеров, интересов коллективов предприятий и фискальных интересов государства, что во многом обуславливается отсутствием финансовой стратегии. ГЛАВА 3. Разработка стратегии финансового оздоровления. 3.1. Финансовое оздоровление предприятия. Финансовое оздоровление процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности ...

... за счет влияния капиталоотдачи – сократилась на 2,1%. Рост рентабельности активов нельзя оценить положительно, так как сопровождается снижением объема производства. 3.4 Оценка потенциального банкротства ООО «Вологодский станкозавод» Оценим структуру баланса предприятия, сделав заключение о его близости к банкротству. Результаты расчетов отражены в таблице 3.8 Так как коэффициент текущей ...

... финансирования, размеры и сроки поступления в городской бюджет и внебюджетный фонд. Глава 2. Разработка бизнес-плана финансового оздоровления на примере предприятия «СельхозПрод» 2.1 Экономико-социальная характеристика хозяйствующего субъекта Сельскохозяйственное производственное предприятие ООО СПП «СельхозПрод» было зарегистрировано постановлением администрации Брянского района на ...

0 комментариев