ОСНОВНІ ПОЛОЖЕННЯ ТЕОРІЇ ПОДАТКОВОГО ПРАВА

Принципи формування системи оподаткування

ПРЯМІ ПОДАТКИ З ЮРИДИЧНИХ ОСІБ

Податок з власників транспортних засобів та інших самоходних машин і механізмів

Податок на землю

НЕПРЯМІ ТА МІСЦЕВІ ПОДАТКИ З ЮРИДИЧНИХ ОСІБ

По товарах, які виробляються в Україні

Акцизний збір

Місцеві податки з юридичних осіб

Навигация

Податки з юридичних осіб

Податки з юридичних осіб

101663

знака

4

таблицы

0

изображений

ВИЩА ШКОЛА ПРАВА

ПРИ ІНСТИТУТІ ДЕРЖАВИ ТА ПРАВА

ім. Корецького

Юридичний факультет

|

| Кафедра фінансового права |

ДИПЛОМНА РОБОТА

на тему:

“Податки з юридичних осіб”

Допущено до захисту

в ДЕК

| студентки VI курсу заочної форми навчання Коломієць Н.Г. |

| Науковий керівник: ____________________________ кандидат юридичних наук Воротіна Н.В. Рецензент: _____________________________ |

Київ – 2000 рік

ЗМІСТ:

Стор.

| ВСТУП………………………………………………………………………... | 1 |

| 1. ОСНОВНІ ПОЛОЖЕННЯ ТЕОРІЇЇ І ПОДАТКОВОГО ПРАВА…. | 4 |

| 1.1. Суть податку, його функціїі юридичні ознаки………………… | 4 |

| 1.2. Історія виникнення податків……………………………………. | 7 |

| 1.3. Принципи формування системи оподаткування……………... | 10 |

| 1.4. Класифікація податків та їх елементи…………………………. | 13 |

| 2. ПРЯМІ ПОДАТКИ З ЮРИДИЧНИХ ОСІБ…………………………... | 17 |

| 2.1. Податок на прибуток……………………………………………... | 17 |

| 2.2. Податок з власників транспортних засобів та інших самоходних машин і механізмів……………………………………… | 31 |

| 2.3. Податок на землю…………………………………………………. | 34 |

| 3. НЕПРЯМІ ТА МІСЦЕВІ ПОДАТКИ З ЮРИДИЧНИХ ОСІБ……... | 40 |

| 3.1. Податок на додану вартість……………………………………… | 40 |

| 3.2. Акцизний збір……………………………………………………… | 50 |

| 3.3. Місцеві податки з юридичних осіб……………………………… | 54 |

| 3.3.1. Податок з реклами………………...………………………. | 55 |

| 3.3.2. Комунальний податок…………………………………….. | 56 |

| 3.3.3. Податок з продажу імпортних товарів………………….. | 57 |

| ВИСНОВКИ………………………………………………………………….. | 59 |

| СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ…………………………………. | 61 |

| Додаток № 1………………………………………………………………….. | 64 |

ВСТУП.

Подальшу розбудову Української економіки на шляху до ринкових методів господарювання неможливо уявити без широкого та глибокого дослідження податкової діяльності держави. Здобуття Україною незалежності та повернення країни в русло загальноприйнятих процесів світового розвитку змушує нас по новому дивитися на теорію та практику оподаткування. Податки мають досить вагоме бюджетне значення, виступають ефективним інструментом державного впливу на ринок і напрямки його розвитку, обсяги структуру попиту на пропозиції, на доходи населення і юридичних осіб. В цих умовах особливої актуальності набувають дослідження теоретичних і прагматичних аспектів функціонування оподаткування юридичних осіб.

Все це, з одного боку різко підвищує роль та значення податків з юридичних осіб за допомогою яких забезпечується значна частина податкових надходженнь до бюджету держави. З другого, робить необхідним дослідження теорії та практики оподаткування юридичних осіб в Україні.

Актуальність та практична значимість данної проблеми, її недостатнє вивчення та обгрунтування обумовили вибір теми дипломного дослідження.

Предмет дослідження – специфічна сфера фінансових відносин, які виникають між державою, з одного боку та юридичними особами з другого в процесі перерозподілу частини вартості національного продукту з метою створення загальнодержавного централізованого фонду грошових ресурсів.

Об’єкт дослідження - податки, які справляються з юридичних осіб, їх правове регулювання, функціонування та розвиток оподаткування юридичних осіб в Україні. Дипломний аналіз охоплює характеристику основних прямих та непрямих податків з юридичних осіб, як загальнодержавних, так і місцевих: податку на прибуток, податку з власників транспортних засобів та інших самоходних машин і механізмів, податку на землю, податку на додану вартість, акцизного збіру, податку з реклами, комунального податку, податку з продажу імпортних товарів.

Мета і завдання дослідження полягають в аналізі тенденцій функціонування та розвитку теорії та практики оподаткування юридичних осіб вищевказаними податками.

Практичне значення дослідження системи оподаткування полягає в подальшому застосуванні вивченого питання теми дипломної роботи на практиці, тобто в роботі юриста на підприємствах.

Досягнення поставленої мети зумовлено вирішенням таких питань:

- з’ясування суті, юридичних ознак, функцій і принципів податку;

- визначення аналізу історичного розвитку податків;

- характеристики основних податків, що справляються з юридичних осіб в Україні;

- аналіз організації податків з юридичних осіб та проблеми їх функціонування в Україні;

- шляхи вдосконалення механізму справлення прямих і непрямих податків з юридичних осіб.

Структура диплому: диплом складається з вступу, трьох розділів, висновку, додатку та списку використаної літератури.

У вступі обгрунтовано актуальність теми дипломної роботи, сформульовано мету, визначені завдання, предмет та об’єкт дослідження, відображено практичне значення роботи.

У першому розділі розкривається суть податків, їх функції, юридичні ознаки, елементи, класифікація, принципи формування податкової системи в Україні, тенденції розвитку податків. В другому і третьому розділі представлений аналіз чинного механізму справляння податків з юридичних осіб в Україні.

Похожие работы

... державної податкової служби здійснюється працівниками підрозділів обліку платників податків відповідно до структури, яка затверджується Державною податковою адміністрацією України. 3.2. Узяття на облік платників податків органами державної податкової служби здійснюється за принципом організаційної єдності реєстраційних процедур, що провадяться державними реєстраторами, та процедур узяття на обл ...

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

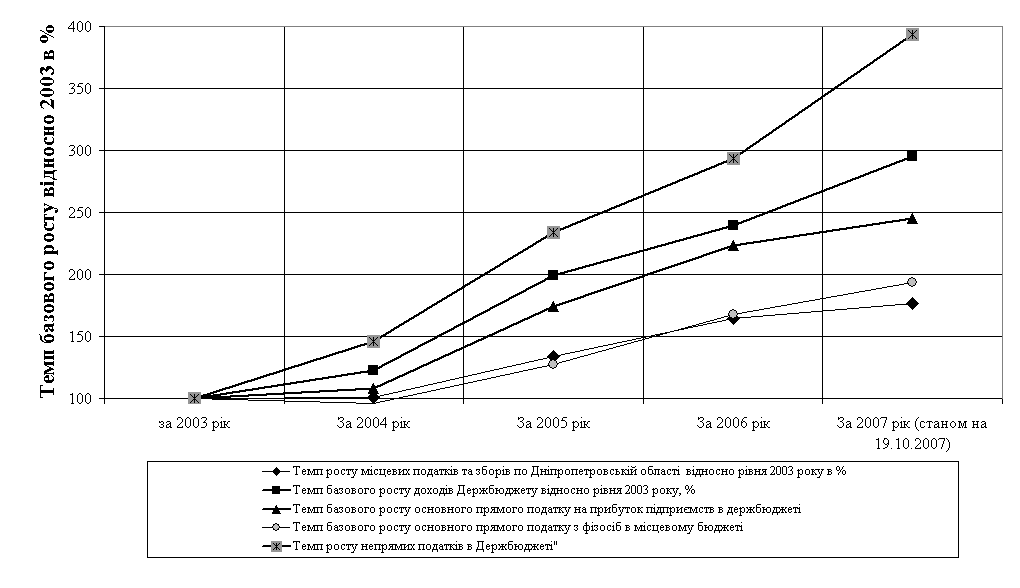

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... року, який визначає правові, економічні, та соціальні основи забезпечення пожежної безпеки. 12.2 Організація і структура охорони праці. Система управління охорони праці в Болградській ДПІ У сучасних ринкових умовах господарювання діяльність у галузі охорони праці в Україні передбачає багаторівневу систему управління охороною праці (СУОП), функціональними ланками якої є відповідні структури ...

0 комментариев