Навигация

Инвестиционные программы в сельскохозяйственное производство

38060

знаков

0

таблиц

0

изображений

2.5 Инвестиционные программы в сельскохозяйственное производство

Инвестиции в сельскохозяйственное производство играют огромное значение в обеспечении высоких темпов расширенного воспроизводства, в создании и укреплении материально-технической базы сельскохозяйственных предприятий.

В новых условиях хозяйствования большинство инвестиционных программ финансируются в основном за счет собственных источников, а при их недостатке - кредитами и государственными ассигнованиями их бюджета.

Поэтому, в условиях недостатка финансовых ресурсов, определение приоритетных, наиболее экономически эффективных направлений инвестиций в сельскохозяйственное производство имеет важное значение в экономном расходовании средств.

Анализ инвестиционных программ в сельскохозяйственное производство по вышеизложенной системе экономических показателей позволяет выявить и обеспечить наиболее выгодное использование средств, выделяемых для финансирования приоритетных инвестиционных программ.

Наиболее экономически эффективные инвестиционные программы определяются наибольшим приростом объемов производства и уровнем снижения себестоимости единицы продукции, суммой экономии средств и сроком окупаемости инвестиционных вложений.

2.6 Рыночная устойчивость сельскохозяйственного предприятия

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. В экономике доминирует философия вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако, если структура "собственный капитал - заемные средства" имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в "неудобное" время.

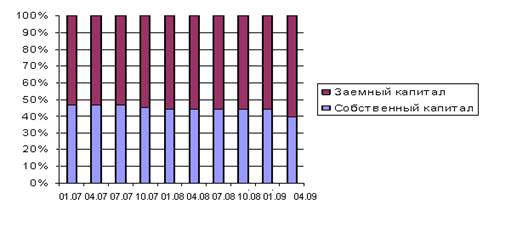

Финансовая устойчивость в долгосрочном плане характеризуется, следовательно, соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей:

1. Коэффициент финансовой независимости.

2. Коэффициент обеспеченности собственными источниками фи-

нансирования.

3. Коэффициент маневренности собственных средств.

4. Коэффициент структуры долгосрочных вложений.

5. Коэффициент долгосрочного привлечения заемных средств.

6. Коэффициент финансирования.

С помощью этих показателей оцениваются состав источников финансирования и динамика соотношения между ними. Анализ основывается на том, что источники средств различаются уровнем себестоимости, степенью доступности, уровнем надежности, степенью риска и др.

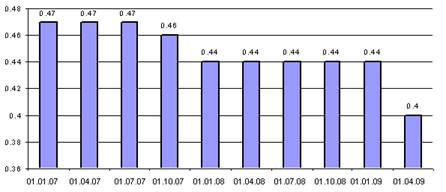

Коэффициент финансовой независимости выявляет долю владельцев сельскохозяйственного предприятия в общей сумме средств, авансированных в его деятельность. Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Увеличение значения коэффициента означает, что все обязательства сельскохозяйственного предприятия могут быть покрыты его собственными средствами. Это важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента финансовой независимости свидетельствует об увеличении автономии предприятия, снижении риска финансовых затруднений в будущих периодах. Такая тенденция с точки зрения кредиторов повышает гарантированность сельскохозяйственным предприятием своих обязательств.

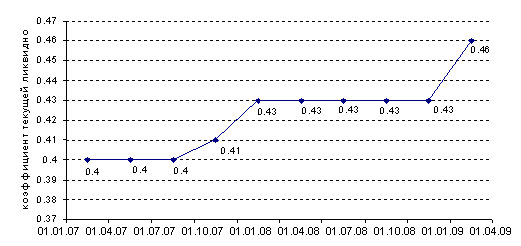

Коэффициент обеспеченности собственными источниками финансирования показывает, в какой степени материальные запасы имеют источником покрытия собственные средства в обороте. Уровень этого коэффициента является сапоставимым для организаций разных отраслей. Независимо от отраслевой принадлежности, степень достаточности собственных средств в обороте для покрытия текущих активов одинаково характеризует меру финансовой устойчивости. В тех случаях, когда показатель более единицы, можно говорить, что организация не зависит от заемных источников при формировании своих текущих активов.

Коэффициент маневренности собственных средств показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть вложена в оборотные средства сельскохозяйственного предприятия, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5.

Логика расчета коэффициента структуры долгосрочных вложений основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капиталовложений. Коэффициент показывает какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, то есть по сути принадлежит им, а не владельцам сельскохозяйственного предприятия.

Коэффициент долгосрочного привлечения заемных средств характеризует структуру капитала. Он позволяет приближенно оценить долю заемных средств при финансировании капитальных вложений. Рост этого показателя в динамике - в определенном смысле - негативная тенденция, означающая, что предприятие все сильнее и сильнее зависит от внешних инвесторов.

Коэффициент финансирования дает наиболее общую оценку финансовой устойчивости сельскохозяйственного предприятия. Он показывает сколько собственных средств приходится на каждый рубль заемных средств, вложенных в активы предприятия. Рост показателя вдинамике свидетельствует об уменьшении зависимости сельскохозяйственного предприятия от внешних инвесторов и кредиторов, то есть о некотором увеличении финансовой устойчивости и наоборот.

Указом Президента Украины "Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение" восстановлены в банках учет просроченных платежей, календарно-целевая очередность платежей, вводятся в оборот простые финансовые и товарные векселя с обязательным указанием сроков платежа. Первоочередными платежами при наличии неплатежей являются платежи в бюджет, платежи за товары и, наконец, ссуды банков.

С учетом наличных неплатежей, а так же нарушений внутреннейфинансовой дисциплины и внутренних неплатежей финансовое состояние предприятия может быть охарактеризовано следующим ранжированием:

абсолютная и нормальная устойчивость финансового состояния характеризуется отсутствием неплатежей и причин их возникновения, то есть работа высоко или нормально рентабельна, отсутствуют нарушения внутренней и внешней финансовой дисциплины;

неустойчивое финансовое состояние характеризуется наличием нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных средств резервного фонда и фондов экономического стимулирования и пр.), перебоями в поступлении денег на расчетные счета и платежах, неустойчивой рентабельностью, невыполнением финансового плана, в том числе по прибыли;

кризисное финансовое состояние характеризуется, кроме вышеуказанных признаков неустойчивого финансового положения, наличием регулярных неплатежей, по которым кризисное состояние может классифицироваться: первая степень (наличие просроченных ссуд банкам), вторая степень (наличие, кроме того, просроченной задолженности поставщикам за товары); третья степень (наличие,кроме того, недоимок в бюджеты), которая граничит с банкротством.

Похожие работы

... иной порядок. Чрезвычайные расходы, возникающие как последствия чрезвычайных обстоятельств деятельности сельскохозяйственного предприятия (стихийного бедствия, пожара, аварии, национализации имущества и т.п.), относятся к прочим расходам и учитываются на счете 91. Для целей формирования финансового результата организацией от обычных видов деятельности определяется себестоимость проданных товаров ...

... -бытового развития предприятия. Оно может самостоятельно выбирать направления деятельности, структуру и объемы производства. К нормативным правовым актам в сфере правового регулирования производственно-хозяйственной деятельности коммерческих сельскохозяйственных предприятий следует отнести: Гражданский кодекс Республики Беларусь; Закон Республики Беларусь ''О крестьянском (фермерском) хозяйстве''; ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... главным бухгалтером организации. Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах по каждому объекта учета. Учет финансовых вложений в рамках группы взаимосвязанных сельскохозяйственных предприятий, о деятельности которой составляется сводная бухгалтерская отчетность, осуществляется на счете 58 обособленно, так как это особенно ...

0 комментариев