Фискальная функция, т.е. обеспечение государства необходимыми ресурсами

Место и роль налогов с населения в единой налоговой системе

Пределы налоговой нагрузки

Оптимизация налоговой нагрузки

Налог на доходы с физических лиц

Налог на имущество физических лиц

Плата за землю

Налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте

Налог на доходы в США

Подоходный налог в Италии

Навигация

Налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте

Налоги с населения: роль, значение и перспективы развития

112422

знака

3

таблицы

3

изображения

2.6. Налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте.

Налогооблагаемой базой является сумма в рублях, уплачиваемая при совершении следующих операций:

ü покупке наличной иностранной валюты за наличные рубли;

ü покупке платежных документов в иностранной валюте за наличные рубли;

ü выплате с валютных счетов наличной иностранной валюты физическим лицам при условии поступления этих средств на валютные счета с рублевых счетов;

ü покупке у физических лиц за наличные рубли иностранных денежных знаков, не подлежащих обращению из-за дефектов;

ü выдаче иностранной валюты владельцам пластиковых карт с рублевых карточных счетов.

В налогооблагаемую базу включаются также суммы погашения депозитов, открытых в рублях, если их погашение производится в наличной иностранной валюте.

Не подлежат обложению данным налогом операции по выдаче наличной иностранной валюты в погашение депозитов, открытых в иностранной валюте, включая выдачу наличной иностранной валюты с валютных счетов.

Плательщиками налога на покупку наличной иностранной валюты являются физические лица, организации, а также филиалы и представительства, в том числе нерезиденты, совершающие операции, указанные в статье 1 настоящего Федерального закона.

Не являются плательщиками данного налога организации, деятельность которых полностью финансируется из бюджетов всех уровней, а также Центральный банк Российской Федерации.

Ставка налога устанавливается в размере 1 процента от налогооблагаемой базы.

Удержание налога производится кредитными организациями, производящими операции с наличной иностранной валютой, в момент получения плательщиками налога наличной иностранной валюты. Суммы налога перечисляются указанными кредитными организациями в федеральный бюджет и бюджеты субъектов Российской Федерации, на территориях которых произведены операции по покупке наличной иностранной валюты, не позднее дня, следующего за днем удержания налога.

Суммы налога распределяются между федеральным бюджетом и бюджетами субъектов Российской Федерации в соотношении соответственно 60 и 40 процентов.

3. Мировой опыт взимания налогов с населения и использование его в Российской Федерации.

При оценке проектов и отдельных предложений по совершенствованию налоговой системы, которые вносятся в законодательные органы и органы исполнительной власти, необходимо учитывать опыт применения действующих налогов, как в нашей стране, так и в других промышленно развитых странах.

Одним из главных источников государственных доходов во многих развитых странах является подоходный налог, при этом личный подоходный налог в разных странах с рыночной экономикой является крупнейшим источником доходов государства. Доля налогов на личные доходы составляет 40% в формировании доходной части бюджета. На втором месте после этого вида налога стоит налог на прибыль корпораций, доля которого составляет 10% в формировании доходной части бюджета.

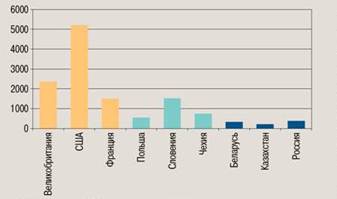

Высшие ставки подоходного налога в развитых странах колеблются от 30 до 70%. Самый высокий уровень подоходного налога в Швеции. Многие экономисты полагают, что для «справедливой» налоговой системы нужны ярко выраженные прогрессивные ставки подоходного налога, т.е. богатые должны платить больший налог, чем бедные. Их оппоненты указывают на тормозящее воздействие высоких ставок подоходного налога на процесс накопления капитала, инвестиций, научно-технический прогресс, создания новых рабочих мест.

Принцип взимания налогов в зависимости от способности налогоплательщика породил систему прогрессивного налогообложения: чем выше доход, тем большая часть его изымается в виде налога. Принцип пропорционального налогообложения предусматривает одинаковую долю налога в доходах, не зависимо от их величины. Регрессивные ставки налога означают уменьшение их по мере возрастания дохода.

На практике встречаются все три вида налогообложения. Налоги на прибыль корпораций (фирм) и на личные доходы рассчитываются по прогрессивной шкале. Социальные взносы и налоги на собственность носят пропорциональный характер.

По мере совершенствования и повышения гибкости налоговой системы государственные органы сами все чаще предоставляют определенным группам населения налоговые льготы в целях смягчения социального неравенства. Широко распространены налоговые льготы многодетным семьям, студентам, лицам, повышающим свою квалификацию, мелким и средним предпринимателям, особенно впервые начинающим самостоятельное дело, а также фермерам.

Социальную и одновременно регулирующую направленность имеют такие виды налоговых льгот, как скидки с личных доходов и прибылей, направляемых в жилищное строительство, а также на строительство или покупку загородного дома, дачи. Социальная направленность этих льгот очевидна, хотя использовать их могут только относительно высокооплачиваемые слои населения. Регулирующая функция налицо. Оживление жилищного строительства создает дополнительный спрос на строительные материалы и услуги, санитарное и электрическое оборудование, способствует росту занятости, а позднее ведет к увеличению спроса на мебель, технические товары длительного использования, бытовую технику, посуду и т.п.

Двойственную роль играет освобождение от налога определенной части прибыли, перечисляемой в пенсионный фонд фирмы. Накопление средств в этом фонде является финансовой базой для дополнительной пенсии отработавшим свой стаж на фирме рабочим и служащим. Средства, находящиеся в пенсионном фонде компании, формально ей не принадлежат, но находятся в ее бессрочном распоряжении. Эти фонды, если не происходит чего-либо экстраординарного, постоянно растут. Для предпринимателя это чужие средства, приравненные к собственным. Они широко используются для долгосрочных капиталовложений, расширяя и укрепляя финансовую базу фирмы.

Похожие работы

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... состоит в распространении рыночных отношений на все хозяйственные сферы, проникновение их во все отрасли, охват всех регионов страны. Это свойство можно назвать всеобщностью рыночных отношений. V Тенденции и перспективы развития государственной собственности. Любое государство структурирует отношения собственности, исходя из соображений экономической эффективности, об удельном весе каждой из ...

... по нисходящей в какой-то мере позитивный момент, поскольку позволяет ей сохраниться в более простых формах и иметь возможность качественного развития в дальнейшем. 2. Анализ роли Центрального банка в функционировании платёжной системы России 2.1 Анализ деятельности Банка России, как организатора платежей и расчётов в экономике Как уже говорилось в предыдущей главе, одним из инструментов ...

... письмом от 15 апреля 2002 г. установил, что такие операции не должны учитываться в бухгалтерском учете как перестраховочные. 2.2 Перспективы развития страхования Страхование – одна из наиболее динамично развивающихся сфер российского бизнеса. Объемы операций на рынке страховых услуг неуклонно растут. Так, общий объем страховых платежей (взносов) по всем видам страхования за 2001 г. ...

0 комментариев