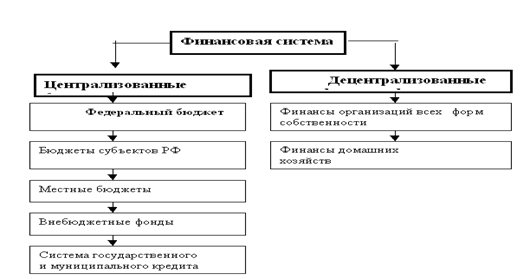

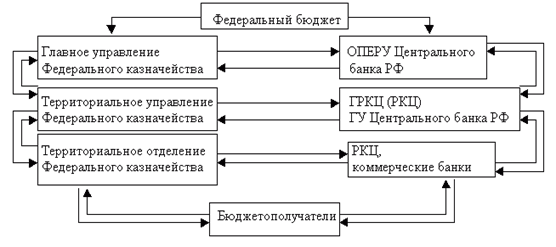

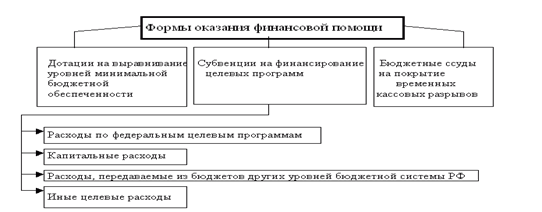

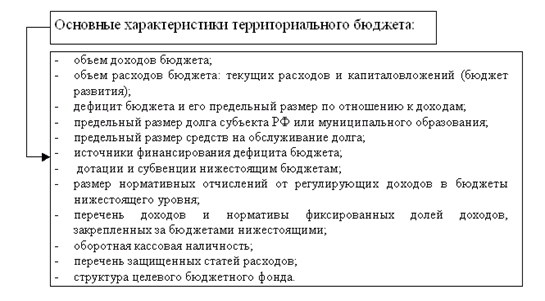

Навигация

22 рабочих дня в месяце

| Рабочий день | Денежный поток |

| 1 | - 5000 |

| 2 | - 4000 |

| 3 | - 3000 |

| 4 | - 2000 |

| 5 | - 1000 |

| 6 | 0 |

| 7 | 1000 |

| 8 | 2000 |

| 9 | 3000 |

| 10 | 4000 |

| 11 | 5000 |

| 12 | 6000 |

| 13 | 5000 |

| 14 | 4000 |

| 15 | 3000 |

| 16 | 2000 |

| 17 | 1000 |

| 18 | 0 |

| 19 | - 1000 |

| 20 | - 2000 |

| 21 | - 3000 |

| 22 | - 4000 |

Вывод: на 19 число месяа необходимо иметь на счете 25000 рублей, для того, чтобы покрыть последующие отрицательные денежные потоки.

Управление дебиторской задолженностью

Развито больше в российской науке, потому что у нас и проблемы глубже. При управлении дебиторской задолженностью необходимо систематизировать и классифицировать ее по разным признакам:

по срокам погашения: просроченная и срочная (1,2,3 месяца)

Постановлением Правительства №817 от августа 1995 года «О мерах по обеспечению…» были определены сроки для нормальной дебиторской задолженности – четыре месяца. Потом она должна быть списана на убытки и на нее должна быть увеличена налогооблагаемая прибыль, либо эта сумма должна быть оплачена из резерва. На самом деле в сегодняшней обстановке это не работает.

Это все необходимо для того, чтобы определить средний срок погашения кредиторской задолженности, который используется в финансовом планировании при составлении БДДС.

Например: средний срок погашения дебиторской задолженности = 60 дней, то есть при составлении БДДС это учитывается следующим образом: продукция отгруженная в январе будет оплачена в марте и поступления следует ожидать в марте за январякую отгруженную продукцию.

По дебиторам и группам дебиторов - это необходимо для выработки рациональной кредитной политики. То есть определения условий: 1. Скидки, 2. Бонусы, 3. Санкции, которые должны быть оговорены в договоре).

Особым образом стоит строить работу с предприятиями бюджетными, нужно строить систему взаимозачетов. К сожалению взаимозачетные схемы вызввают к жизни значительные нарушения, при которых страдает бюджет и предприятие-бюджето-получатель и выигрывают заинтересованные лица.

Полная себестоимость

Выручка от РПРУ

Прибыль от РПРУ

Прибыль от реализации имущества

Валовая прибыль

Налог на прибыль

Налогооблагаемая прибыль

Льгот приб.

Налог на доходы

Чистая прибыль

Косвенные налоги, таможенные сборы и тарифы.

Корректировки ВП в налогообложении

Доход от других видов деятельности

Доходы от внереализационных операций

* См. ПБУ №1 “Об учетной политике организации

Все права по набору принадлежат Федотовой О.С. и Арсеньеву А.В. и гр 330/1. R & I

Похожие работы

... , единые процедуры бюджетного процесса; Стимулирования - осуществление деятельности, направленной на реализацию целей; Контроля. Можно выделить некоторые принципы организации государственных и муниципальных финансов: - единство законодательной и нормативной базы; - открытость и прозрачность; - разграничения полномочий и предметов ведения; - целевой ориентированности: - научного подхода; ...

... расходные статьи бюджета. Парламент обладает большими возможностями по осуществлению контроля за бюджетом, необходимо повышать роль Счетной палаты и всего Федерального Собрания. Лекция 13. 4.04.97. Раздел: “Государственные финансы” Тема 8. Государственный бюджет Сущность и роль госбюджета в социально-экономическом развитии общества. Доходы бюджета. Налоговая политика государства Расходы ...

... фондов – денежные фонды используются с определённой целью. Фонды обслуживаются специальными учреждениями. Фонды отличаются: Директивностью Властностью Специальностью Государственностью Функции финансов: Распределения – обеспечивают доходами учреждения и тех физических лиц, которые не зарабатывают сами. Контрольная – целевое распределение должно контролироваться Стимулирующая ...

... отсутствуют обязательства работодателя по уплате вносов на социальное страхование. Лекция 5. Тема: Финансовые отношения: принципы организаций и роль в деятельности фирмы 1. Сущность финансов предприятия и их функции Финансы (франц. finances – денежные средства, от старофранц. finer - платить, оплачивать), совокупность экономических отношений, возникающих в процессе создания и использования ...

0 комментариев