Навигация

Особенности учета затрата и формирования себестоимости продукции в некоммерческих организациях

41180

знаков

3

таблицы

2

изображения

5. Особенности учета затрата и формирования себестоимости продукции в некоммерческих организациях

Некоммерческой организацией (НКО) является организация, не имеющая извлечение прибыли в качестве основной деятельности и не распределяющая полученную прибыль между участниками. Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей. Основными источниками формирования имущества таких организаций могут быть: единовременные и регулярные поступления от учредителей; добровольные имущественные взносы и пожертвования и выручка от реализации продукции (работ, услуг). Таким образом, в некоммерческих организациях возможно существование двух источников доходов: целевые поступления и доходы от предпринимательской деятельности.

Расходы организации между целевыми доходами и доходами от предпринимательской деятельности не распределяются. Организация, имеющая такие источники поступлений, с самого начала ведет раздельный учет понесенных расходов. При этом в составе расходов, относимых на себестоимость продукции, НКО может учесть только те расходы, которые прямо и непосредственно связаны с производством продукции (выполнением работ, оказанием услуг): материальные затраты, зарплата исполнителей работ, оплата услуг привлеченных организаций и т.д.

Расходы, связанные с функционированием организации в целом, должны покрываться за счет целевых поступлений или прибыли, оставшейся в распоряжении организации после уплаты налога на прибыль по предпринимательской деятельности.

К расходам, связанным с функционированием организации в целом, в частности, относятся: зарплата (с начислениями) руководителя и бухгалтера организации, аренда помещений организации (кроме помещений, занимаемых коммерческим отделом) и другие административные расходы, так как, согласно закону (*), деятельность руководителя и иной администрации должна быть направлена именно на решение уставных непредпринимательских задач, а не на коммерческую деятельность. Более того, любые другие виды расходов, предпринимательский характер которых доказать невозможно, также покрываются за счет целевых поступлений или чистой прибыли.

Приложение

СТРУКТУРА затрат на производство продукции

в химической и нефтехимической промышленности

(в процентах)

| Все затраты | В том числе | |||||

| материальные | На оплату труда | Отчисл.на соц.нужды | Амортизация | Прочие | ||

| Вся промышленность | ||||||

| 1990 | 100 | 68,6 | 13,0 | 2,2 | 12,1 | 4,1 |

| 1991 | 100 | 70,9 | 13,1 | 4,4 | 3,0 | 8,6 |

| 1992 | 100 | 66,3 | 11,0 | 4,1 | 2,6 | 16,0 |

| 1993 | 100 | 63,1 | 13,3 | 4,8 | 0,9 | 17,9 |

| 1994 | 100 | 57,4 | 13,7 | 4,9 | 6,2 | 17,8 |

| Хим.и нефтехим. промышл. | ||||||

| 1990 | 100 | 72,3 | 8,8 | 1,7 | 14,6 | 2,6 |

| 1991 | 100 | 75,4 | 10,8 | 3,7 | 3,8 | 6,3 |

| 1992 | 100 | 75,5 | 9,5 | 3,7 | 3,1 | 8,2 |

| 1993 | 100 | 73,3 | 11,1 | 4,2 | 1,1 | 10,3 |

| 1994 | 100 | 67,7 | 10,8 | 4,1 | 6,8 | 10,6 |

Р

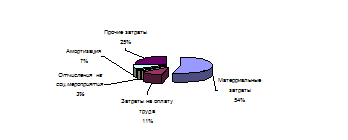

ис. 1

1 – мат.затраты 68%; 2 – затраты на оплату труда 11%; 3- отчисления на соц.нужды 4%; 4 – амортизация 7%; 5 – прочие расходы 11%.

Анализ приведенных данных показывает, что основную часть в затратах на производство продукции химической промышленности составляют материальные затраты, что обусловлено особенностями технологии и позволяют сделать вывод о том, что производство химической продукции является материалоемким производством.

ИЗМЕНЕНИЕ ЗАТРАТ на 1 рубль продукции

(в % к предыдущему году)

| 1990 | 1991 | 1992 | 1993 | 1994 | |

| Вся промышленность | 1,3 | -4,3 | -8,2 | 6,4 | 10,8 |

| Химическая и нефтехимическая | 1,3 | -6,8 | -18,1 | 15,6 | 8,6 |

Р

ис. 2

Из представленных данных видно, что в течение 1991-1992 г.г. затраты на 1 рубль продукции химической отрасли страны снижались, затем резко возросли в 1993 г., и далее – постепенно снижаются. Вероятно это связано с общим состоянием экономики: спадом производства в смежных отраслях и увеличением стоимости сырья.

Список использованной литературы

1.

Положение по

ведению бухгалтерского

учета и бухгалтерской

отчетности

в Российской

Федерации,

утвержденное

приказом Минфина

РФ от 29.07.98 г. № 34н;

2. Положение

о составе затрат

по производству

и реализации

продукции

(работ, услуг),

и о порядке

формирования

финансовых

результатов,

учитываемых

при налогообложении

прибыли, утвержденное

Постановлением

Правительства

РФ от 05.08.92 г. № 552 (с

учетом последующих

изменений и

дополнений);

3.

Положение по

бухгалтерскому

учету «Расходы

организации»

ПБУ 10/99, утвержденное

приказом Минфина

РФ от 06.05.99 г. № 33н;

4. План счетов

бухгалтерского

учета финансово-хозяйственной

деятельности

предприятий

и инструкция

по его применению,

утвержденные

приказом Минфина

РФ от 01.11.91 г. № 56 (с

учетом последующих

изменений).

5. Луговой В.А. Учет затрат на производство и реализацию продукции (работ, услуг): Методика и практикум. - М.: Финансы и статистика, 1995 г.-144 с. (библиотека бухгалтера).

6.

Финансы предприятий.

Под ред. Зайца

М.В. – М: Финансы

и статистика,

1995 г.

7. З. Рахмат,

А. Шеремет.

Бухгалтерский

учет в рыночной

экономике, М.:

«Инфра – М»,

1996 г.

8. Семенова

М.В. «Влияние

учетной политики

на налоговые

обязательства

организации»

// Бухгалтерский

учет, 1998 г. №№ 11-12.

9. Ложников И.

«Профессиональный

комментарий

к Положению

по бухгалтерскому

учету «Расходы

организации»

// Финансовая

газета, 1999 г. №

26.

10. А. Брызгалин,

В. Берник. «Общие

принципы отнесения

затрат на

себестоимость

продукции

(работ, услуг)

// Финансовая

Россия, 1996 г. №

15.

11. Николаева

С.А. «Формирование

себестоимости

в современных

условиях» //

Бухгалтерский

учет, 1997 г. № 11.

12.

Российский

статистический

ежегодник.

Статистический

сборник. – М.:

Госкомстат

России, 1995 г.

13.

Федеральный

Закон от 12.0196 г. №

7-ФЗ «О некоммерческих

организациях».

14. Гамольский

П.Ю. Налогообложение

и бухгалтерский

учет для некоммерческих

организаций

России: Практическое

пособие. – М.:

1

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства. РАЗДЕЛ 2 АНАЛИЗ ФОРМИРОВАНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ ОАО «УКРНИИО ИМ. А.С. БЕРЕЖНОГО» 2.1 Общая характеристика предприятия Полное название - открытое акционерное общество "Украинский научно-исследовательский институт ...

... в одном технологическом процессе производства получают различные виды продукции. При передельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы. 2. Оценка затрат на производство и реализацию продукции на примере ТОО «Мука Казахстана» 2.1 Краткая организационно – экономическая характеристика ТОО «Мука Казахстана» Товарищество с ограниченной ...

... . Качество финансового менеджмента в связи с этим снижается до опасного предела, грозящего полной потерей управляемости предприятия. В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов ...

0 комментариев