Навигация

Навести офіційне визначення - оперативний, фінансовий та зворотний лізінг

29810

знаков

0

таблиц

0

изображений

2.1. Навести офіційне визначення - оперативний, фінансовий та зворотний лізінг.

Згідно Закону України «Про оподаткування прибутку підприємств» (Відомості Верховної Ради (ВВР) 1995, N 4, ст. 28 ), ( вводиться в дію Постановою ВР N 335/94-ВР від 28.12.94, ВВР 1995, N 4, ст. 29 ) ( Із змінами, внесеними згідно із Законами ... визначається як :

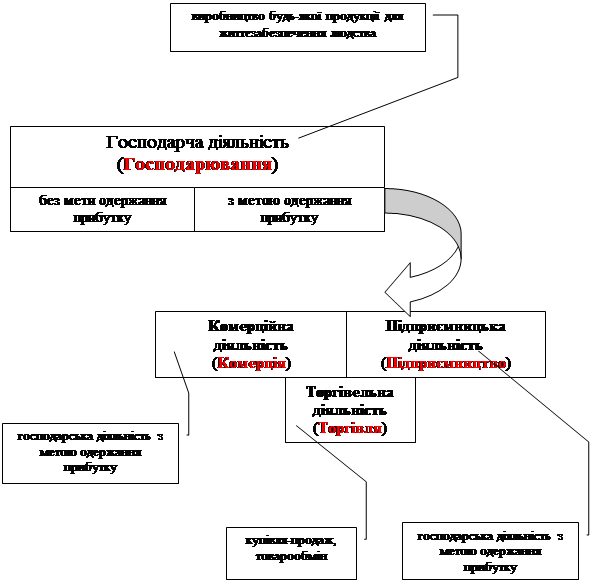

1.18. Лізингова (орендна) операція - господарська операція фізичної чи юридичної особи (орендодавця), що передбачає надання основних фондів або землі у користування іншим фізичним чи юридичним особам (орендарям) за орендну плату та на визначений строк. Операції з лізингу (оренди) цілісних майнових комплексів державних підприємств регулюються відповідним законодавством. ( Абзац перший пункту 1.18 статті 1 із змінами, внесеними згідно із Законом N 977-XIV ( 977-14 ) від 15.07.99 )

Лізингові (орендні) операції здійснюються у вигляді оперативного лізингу (оренди), фінансового лізингу (оренди), зворотного лізингу (оренди), оренди землі та оренди жилих приміщень.

1.18.1. Оперативний лізинг (оренда) - господарська операція фізичної чи юридичної особи, що передбачає передачу орендарю права користування основними фондами на строк, що не перевищує строку їх повної амортизації, з обов'язковим поверненням таких основних фондів їх власнику після закінчення строку дії лізингової (орендної) угоди.

Основні фонди, передані в оперативний лізинг, залишаються у складі основних фондів орендодавця.

1.18.2. Фінансовий лізинг (оренда) - господарська операція фізичної чи юридичної особи, що передбачає придбання орендодавцем за замовленням орендаря основних фондів з подальшим їх переданням у користування орендарю на строк, що не перевищує строку повної амортизації таких основних фондів з обов'язковою подальшою передачею права власності на такі основні фонди орендарю.

Витрати орендодавця на купівлю об'єктів фінансового лізингу не включаються до складу валових витрат або до складу основних фондів такого орендодавця. ( Абзац другий підпункту 1.18.2 пункту 1.18 статті 1 із змінами, внесеними згідно із Законом N 639/97-ВР від 18.11.97 )

Основні фонди, передані у фінансовий лізинг, включаються до складу основних фондів орендаря.

1.18.3. Зворотний лізинг (оренда) - господарська операція фізичної чи юридичної особи, що передбачає продаж основних фондів фінансовій організації з одночасним зворотним отриманням таких основних фондів такою фізичною чи юридичною особою в оперативний або фінансовий лізинг.

2.2. Навести офіційне визначення - теріторіальна громада.

Стаття 6. (Територіальні громади ) Закону України «Про місцеве органи самоврядування» визначає як:

1. Первинним суб’єктом місцевого самоврядування, основним носієм його функцій і повноважень є територіальна громада села, селища, міста.

2. Теріторіальні громади сусідніх сіл можуть об’єднуватися в одну теріторіальну громаду, створювати єдині органи місцевого самоврядування та обирати єдиного сільського голову.

3. Добровільне об’єднання територіальних громад відбуваєтьсч за рішенням місцевих референдумів відповіддних територіальних громад сіл. Таке рішення є наданням згоди на створення спільних органів місцевого самоврядування, формування спільного бюджету, об’єднання комунального майна.

4. Вихід із складу сільської громади здійснюється за рішенням референдуму відповідної територіальної громади.

5. У містах з районним поділом територіальні громади районів у містах діють як суб’єкти права власності.

3. Визначити окремо питому вагу витрат державного бюджету на поточний рік до загальної суми витрат на соціальній захист та соціальне забезпечення, культуру та мистецтво.

Згідно Закону України «Про Державний бюджет України на 2001 рік» (“Урядовий кур’єр” від 28 грудня 2000 р. № 243)

Стаття 1. Державний бюджет України на 2001 рік складається із загального та спеціального фондів.

Загальний фонд Державного бюджету України включає:

надходження до Державного бюджету України, визначені для забезпечення фінансовими ресурсами загальних виплат і не призначені на конкретну мету;

виплати з Державного бюджету України, здійснення яких передбачається за рахунок надходжень до загального фонду Державного бюджету України.

Спеціальний фонд Державного бюджету України включає надходження до Державного бюджету України на конкретну мету та виплати з Державного бюджету України, які провадяться за рахунок цих надходжень.

Стаття 2. Установити доходи Державного бюджету України на 2001 рік у сумі 41.990.788,5 тис. гривень, у тому числі доходи загального фонду Державного бюджету України —у сумі 33.302.241,2 тис. гривень та доходи спеціального фонду Державного бюджету України — у сумі 8.688.547,3 тис. гривень, згідно з додатком № 1 до цього Закону.

Затвердити видатки Державного бюджету України на 2001 рік у сумі 41.990.788,5 тис. гривень, у тому числі видатки загального фонду Державного бюджету України — у сумі 32.627.545,8 тис. гривень та видатки спеціального фонду Державного бюджету України — у сумі 9.363.242,7 тис. гривень.

Установити, що Державний бюджет України на 2001 рік є бездефіцитним, враховуючи профіцит загального фонду Державного бюджету України у сумі 674.695,4 тис. гривень та дефіцит спеціального фонду Державного бюджету України — у сумі 674.695,4 тис. гривень, згідно з додатком № 2 до цього Закону.

Суми витрат на Міністерство освіти України – 1 655 246,1 тис. грн., Міністерство охорони здоров’я – 949 316,9 тис. грн., Міністерство праці та соціальної політики – 470 659,2 тис. грн., Міністерство культури і мистецтва – 214 061,6 тис. грн., тому питома вага по ціх видатках складає – 3.94%, 2.26 %, 1.12 %, 0.5 % відповідно.

Література:

1. Василик. “Державні фінанси України”, Київ 1998р.

2. ЗУ “Про державний бюджет” – 22 січня 1998 р. Урядовий курьер;

3. ЗУ “Про оподаткування прибутку підприємств” – 12 червня 1997 р. Урядовий курьер;

4. ЗУ “Про місцеве самоврядування в Україні” УК – 14 червня 1997р. Урядовий курьер;

5. ЗУ “Про систему оподаткування” - березень 1998 р., Діло ;

6. Єпіфанов, Сало “Бюджет і фінансова політика України” 1997 р.

7. Фінансове право – Харьков 1998 р., під редакцією Л.К. Воронова.

Похожие работы

... ї діяльності та виконання ними правил нотаріального діловодства тощо [5]. Сутність зазначеного механізму контролю полягає у превентивній функції уповноважених органів державного управління в сфері контролю за нотаріальною діяльністю в Україні. Однак, можемо констатувати факт недосконалості зазначеного механізму через його нормативно закріплений плановий характер. Причина в тому, що нотаріуси. Які ...

... до цінного природного багатства – води. Неухильне і суворе додержання Основ водного законодавства забезпечить умови для раціонального комплексного використання і охорони природних вод нашої країни. 2 КОНТРОЛЬ ЗА ВИКОРИСТАННЯМ ВОДИ Державний контроль за використанням і охороною води здійснюється спеціальними комісіями, які створюються в місцевих радах. Функції державного над зору і ...

... є приблизно 35,78 тис.дол. США. (дод. Б) Таким чином, зроблений аналіз стану фінансового контролю в Україні на сучасному етапі дає можливість дійти висновку про недооцінку ролі фінансового контролю в Україні для забезпечення фінансової дисципліни у державі. Такий стан призводить до значних фінансових порушень, які мають тенденцію до зростання протягом останніх років, що спричинено рядом проблем у ...

... дповідальності, а також двох специфічних санкцій у виді штрафів, що накладаються Антимонопольним комітетом, і примусового розділу монопольних утворень (статті 16, 19-22).РОЗДІЛ III. ІНШІ ФОРМИ ДЕРЖАВНОГО РЕГУЛЮВАННЯ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ГЛАВА I. Штрихове кодування.Якість продукції як економічна категорія – це сукупність технічних, експлуатаційних, соціальних і інших властивостей речей, що ...

0 комментариев