Навигация

ОСНОВНІ ФУНКЦІЇ ВЕКСЕЛІВ У ГОСПОДАРСЬКІЙ ДІЯЛЬНОСТІ

33783

знака

0

таблиц

0

изображений

2. ОСНОВНІ ФУНКЦІЇ ВЕКСЕЛІВ У ГОСПОДАРСЬКІЙ ДІЯЛЬНОСТІ

Закон “Про цінні папери і фондову біржу” дає таке тлумачення терміну вексель: “Вексель ¾ цінний папір, який засвідчує безумовне грошове зобов’язання боржника сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю)”.

Головні особливості векселя полягають у тому, що він є, по-перше, абстрактним борговим зобов’язанням. Тобто в тексті векселя немає будь-яких пояснень щодо появи грошового боргу; по-друге, йому властива беззастережність, обов’язковість оплати у відповідності з тими положеннями, що містяться у векселі. Це означає, що фізичні і юридичні особи, видавши вексель, беруть на себе безумовне абстрактне зобов’язання сплатити власнику (векселедержателю) вказану в ньому суму у встановлений строк; по-третє, вексель виписується на порівняно короткий строк. Формально він може виписуватись у межах одного року, але фактично це робиться переважно на 1-3 місяці; по-четверте, предметом вексельного зобов’язання можуть бути лише гроші, тобто суми коштів у формі національної чи іноземної валюти; по-п’яте, виникнувши на основі комерційної угоди (контракту, договору), вексель з часом відокремився від неї.

Нині він функціонує як самостійний договір. Більше того, у його текст не можна вносити будь-яких доповнень, що пов’язують виконання вексельного зобов’язання з відносинами за контрактом. Водночас законодавством допускається можливість введення до тексту посилання на номер банківської гарантії, акредитиву, які не позбавляють вексель юридичної сили, але суттєво полегшують процедуру процедуру розрахунків.

Постановою Верховної Ради від 17.06. 1992 р. “Про застосування векселів у господарському обороті України” передбачено систему операцій і порядок придбання бланків векселів. Їх можна придбати в комерційних банках, віднести дані затрати до загальногосподарських. Облік бланків векселів, як і інших видів цінних паперів, ведеться на балансовому рахунку 004 за відповідним прибутково розрахунковими документами, а списання одночасно із записом реалізації, як і будь-якого з різновидів цінних паперів. Зберігаються вексельні бланки підприємства в кас нарівні з грошовими коштами і в порядку, встановленому Правилами ведення касових операцій у народному господарстві.

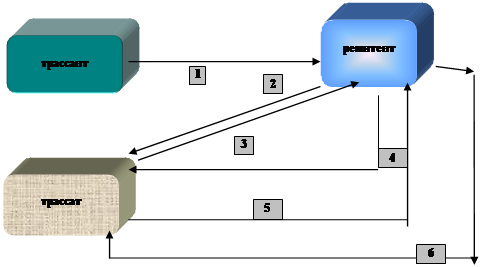

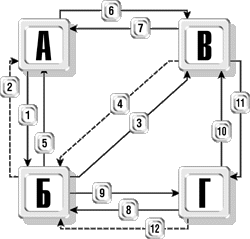

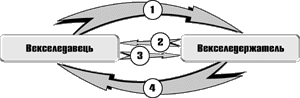

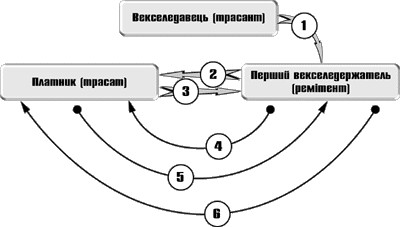

Основними суб’єктами вексельного кредиту і векселя як письмового боргового зобов’язання є векселедавець і векселедержатель. Векселедавець ¾ це особа, яка видала вексель, простий чи переказний. У переказному векселі ця особа називається трасантом. Він цілковито відповідає за акцепт, тобто дає згоду сплатити вказану суму і за сам платіж. Векселедавець не може скласти з себе цього обов’язку. Тому будь-яка умова, за якою векселедавець хотів би скласти з себе відповідальність за платіж, вважається недійсною. Особа, на яку подано позов на основі переказного векселя, не може протиставити векселедержателю ніяких заперечень, зумовлених особистим ставленням до векселедавця чи попереднього векселедержателя.

Векселедержатель ¾ особа, у якої знаходиться переказний вексель, власник векселя. Після закінчення строку платежу він має право на отримання вказаної суми грошей. Векселедержатель, що записаний у даному векселі, називається першим векселедержателем (ремітентом). При подальшому передаванні векселя законним векселедержателем є особа яка гарантує своє право на безперервному ряді індосаментів, тобто перевідних записів на векселі. Векселедержатель має право на сам вексель і зобов’язаний віддати його тому, хто втратив право володіння даним векселем лише тоді, коли придбав його недобросовісно або ж купуючи вексель, зробив грубу помилку. Він має право і на отримання платежу від акцептату, а також у порядку регресу від усіх інших відповідальних за даним векселем осіб.

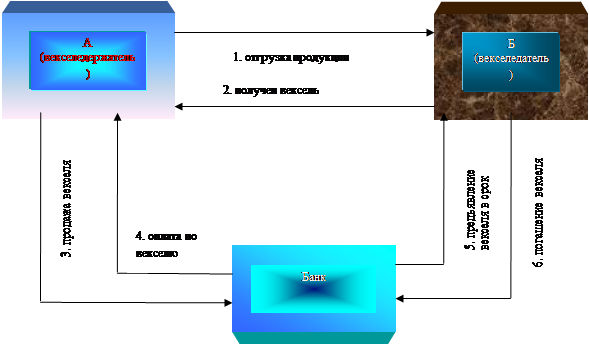

Важливість векселя, його місце у ринковій економіці визначається його функціями. Основною функцією вексельного обігу є оформлення короткострокового кредиту. Дана функція діє тоді, коли постачальник продукції зацікавлений у її реалізації покупцю, але той на час укладення угоди не володіє належною сумою коштів. Тоді постачальник у рахунок майбутнього платежу за свою продукцію бере з покупця вексель, тобто боргове зобов’язання, сума якого з урахуванням строку платежу і процентів за кредит, як правило, перевищує величину суми товарної угоди.

По друге вексель здатний виконувати функцію платежу. Як платіжний засіб він дозволяє отримати гроші, не чекаючи строку платежу. Його можна продати або ж закласти в заставу в комерційному банку. Купівля банками векселів носить назву обліку векселів або дисконту.

Банки ж, купивши векселі, до настання строку оплати утримують їх у себе, стягуючи при цьому певну суму, що називається обліковим процентом, тобто купують векселі зі скидкою або з дисконтом. У даному випадку банк перебирає на себе функцію кредитора, а при настанні строку оплати стягує борг з векселедавця.

Прискорення розрахунків і грошового обігу, звичайно, є головними функціями векселя. Але не тільки вони зберігають свою силу з часів виникнення вексельного обігу і донині. До них додалися інші. Насамперед, вексель здійснює функції контролю за виконанням зобов’язань між суб’єктами господарського життя, скорочення грошової і кредитної маси в обігу, а отже і стримування темпів інфляції.

Отже, звичайний вексель є знаряддям комерційного кредиту і здатний здійснювати надзвичайно важливі функції. В сучасних умовах на фондовому ринку України обертаються лише товарні векселі. Вони можуть виписуватися будь-якими суб’єктами підприємницької діяльності для оформлення торгових угод, можуть бути короткостроковими, з двома і більше підписами, можуть прийматися банками до обліку або у заставу як забезпечення наданих клієнтам позичок. Застосування вітчизняними товаровиробниками комерційних векселів здатне усунути заборгованість підприємств і надати простір для розвитку продуктивних сил. Розвиток товарно-грошових відносин зумовив появу й інших форм векселів. Зокрема, поширення комерційних векселів надавших приватним і юридичним особам в процесі господарської діяльності, послужило для банків важливим поштовхом для початку виписування своїх власних векселів, що набули назви “банкноти” або банківського кредитного квитка. З часом виникла форма фінансового векселя, за яким не стоїть конкретна товарна угода і який лише оформляє міжбанківські боргові відносини. Фінансові векселі виписуються лише банками.

Особливою формою векселя є також казначейські векселі ¾ цінні папери, що перебувають в обігу від імені юридичних осіб, щоб забезпечити їм короткострокове фінансування. Казначейські векселі, що виписуються на пред’явника, переважно фіксують зобов’язання уряду і продаються від його імені банкам, іншим кредитним установам і корпораціям з метою отримання готівки для покриття поточного бюджетного дефіциту. Під заставу комерційних векселів комерційні банки можуть отримати кредит у Національному банку України (операція переобліку векселів).

В умовах сучасної ринкової економіки векселі стали:

а) об’єктом купівлі-продажу;

б ) формою інвестування капіталу на короткий строк з метою отримання доходу, тобто перетворилися в особливий вид цінних паперів у повному фінансовому розумінні цього терміну.

Похожие работы

... . Ранее аккредитивная форма расчетов применялась к недобро- совестным плательщикам, сейчас аккредитив является гарантией по- лучения денег для поставщиков и в связи с этим применяется часто в платежном обороте Украины, особенно во внешнеэкономических рас- четах. Расчет при помощи векселя - новая современная форма расче- та, появившаяся в связи с переходом Украины к рыночной экономике. ...

Використання та облік вексельного обігу в Україні, його контроль, значения в діяльності підрпиємства

... или главах этих разделов, и если из контекста не вытекает иное, то в настоящем Положении приведенные ниже термины имеют следующее значение: авалист – лицо, которое ручается за полный или частичный и своевременный платеж по векселю путем принятия на себя вексельного обязательства по чужому вексельному долгу. Авалист отвечает так же, как и лицо, обязательства которого он обеспечил; аваль 1) ...

... . Усі ті, хто видали, акцептували, індосували переказний вексель або поставили на ньому аваль, є солідарно зобов'язаними перед векселедержателем. Використання підприємствами, які мають податкову заборгованість, переказних векселів для розрахунків з постачальниками матеріальних цінностей, дозволяє таким підприємствам, як і при звичайному бартері, ухилятись від сплати нарахованих податків і збор ...

... спеціалізованих фінансових організацій. Провідне місце серед них посідає асоціація “Український вексельний центр” (надалі — “Укрвексель”), створена з метою сприяння розвитку в Україні ринку цінних паперів, відродження національного вексельного обігу як випробуваного платіжного засобу, інструменту зниження темпів інфляції та залучення інвестицій, а також для розв’язання методичних, організаційних ...

0 комментариев