Навигация

Бюджетные дефициты: виды, причины образования, способы финансирования

26280

знаков

0

таблиц

1

изображение

ИНСТИТУТ МЕЖДУНАРОДНОГО ПРАВА

И ЭКОНОМИКИ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КУРСОВАЯ РАБОТА НА ТЕМУ:

БЮДЖЕТНЫЕ ДЕФИЦИТЫ: ВИДЫ, ПРИЧИНЫ ОБРАЗОВАНИЯ, СПОСОБЫ ФИНАНСИРОВАНИЯ

Специальность 060400 «Финансы и кредит»

ОГЛАВЛЕНИЕ:

Введение

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ (СТРУКТУРА, ИСТОЧНИКИ ПОСТУПЛЕНИЯ СРЕДСТВ)_________3 стр.

ПОНЯТИЕ БЮДЖЕТНОГО ДЕФИЦИТА

2. ФОРМЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА_______7 стр.

3. ПРИЧИНЫ ВОЗНИКНОВЕНИЯ БЮДЖЕТНОГО ДЕФИЦИТА______________________________________9 стр.

СПОСОБЫ ФИНАНСИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА____________________________________11 стр.

ГОСУДАРСТВЕННЫЕ ЗАЙМЫ

НАЛОГООБЛАЖЕНИЕ

«СЕНЬОРАНЖ»

ТРИ КОНЦЕПЦИИ БЮДЖЕТНОЙ ПОЛИТИКИ ___14 стр.

6. ЗАКЛЮЧЕНИЕ_________________________________20 стр.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ (СТРУКТУРА, СПОСОБЫ ПОПОЛНЕНИЯ БЮДЖЕТА)

По определению профессора Радионовой В.М.: «Совокупность бюджетных отношений по формированию и использованию бюджетного бюджетного фонда страны составляет понятие государственного бюджета. По экономической сущности государственный бюджет – это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного для финансирования народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления. Благодаря бюджету государство имеет возможность сосредоточить финансовые ресурсы на решающих участках экономического и социального развития» 1. И далее: «…будучи экономической формой существования реальных, объективно обусловленных распределительных отношений, выполняя специфическое общественное назначение по удовлетворению потребностей общества и его государственно-территориальных структур, бюджет может рассматриваться в качестве самостоятельной экономической категории».2 Таким образом, профессор Родионова В.М. рассматривает бюджет как триединое понятие – денежные отношения, экономическую форму существования распределительных отношений, самостоятельную экономическую категорию.

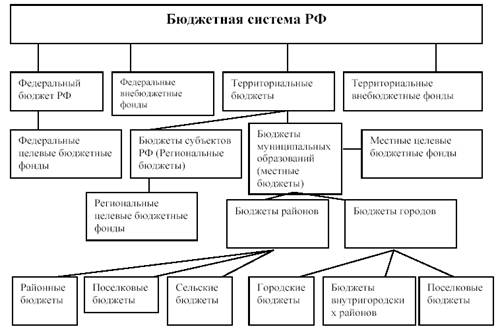

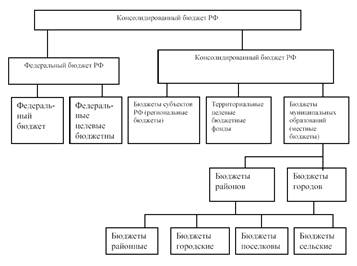

Содержанием государственного бюджета является подлежащая перераспределению часть национального дохода. Бюджет организован в виде баланса доходов и расходов за отчетный период. Ведущую роль во всех странах играет, конечно, общенациональный, или федеральный бюджет (схема1), наряду с которым существуют областные и местные бюджеты (штатов, округов, городов и т.д.) (схема 2)

КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РФ

Схема 1

Федеральный бюджет (республиканский бюджет РФ)

Консолидированные бюджеты субъектов РФ (регионов)

![]()

![]()

Региональные бюджеты

Местные бюджеты

![]()

![]()

![]()

Схема 2.

2. Бюджеты городов областного подчинения, в т.ч. областного центра

1. Областной бюджет

3. Бюджетырайоновобласти

![]()

![]()

![]()

2.1. Городские бюджеты

2.2. Бюджеты городских районов

![]()

![]()

![]()

![]()

3.1. Районные бюджеты

3.2. Бюджеты городов районного подчинения

3.3. Бюджеты сел, поселков и др. населенных пунктов

Структура доходов и расходов каждого уровня позволяет судить об устойчивости бюджета; отражает степень реализации концептуальных основ финансово-бюджетной политики, приоритетные направления при финансировании расходов; характеризует уровень отношений центрального бюджета и бюджетов субъектов Федерации, другие важные моменты.

Консолидированный (сводный) бюджет области выполняет функцию объединения бюджетных показателей территории. В нем находят отражение результаты разработки и реализации бюджетно-финансовой политики в регионе; условия сбалансированности доходов и расходов в целом по субъекту Федерации. Важнейшая роль местных бюджетов приходит в явное противоречие с практикой формирования их доходной базы. Анализ структуры доходов местных бюджетов показывает, что на 60-80% они состоят из отчислений от доходов вышестоящих бюджетов, т.е. декларируемую Законом «Об основах бюджетной системы РФ» самостоятельность бюджета каждого уровня можно оценить как весьма относительную. Таким образом, одно из направлений при продолжении экономических реформ – совершенствование межбюджетных отношений. Каждое звено бюджетной системы РФ решает свои определенные задачи по социально-экономическому развитию соответствующей территории.

В каждой стране структура бюджета имеет свои особенности. Она определяется экономическим потенциалом страны, масштабностью задач, решаемых государством на данном этапе развития, ролью государства в экономике, состоянием международных отношений и рядом других факторов.

Ряд статей государственных бюджетов имеет общепринятый характер, и их можно встретить практически повсеместно. В расходной части к ним относятся социальная поддержка и национальная безопасность, субсидии отдельным отраслям или регионам, расходы по управлению и обслуживанию государственного долга. В доходной части непременно присутствуют налоги на население и корпорации, акцизы, всякого рода другие сборы и государственные займы.

Составной частью бюджетного процесса является бюджетное регулирование, т.е. перераспределение бюджетных ресурсов между бюджетами разных уровней. Передаваемые средства вышестоящего бюджета, используемые на финансирование целевого мероприятия, называются субвенциями. На всех стадиях бюджетного процесса проводится экономический анализ результатов исполнения соответствующего бюджета, динамики его показателей, изменения структуры доходов и расходов, возможностей укрепления бюджетной базы и более эффективного использования бюджетных ассигнований.

Бюджеты всех уровней формируются и исполняются в пределах показателей единой бюджетной классификации – группировки доходов и расходов с присвоением объектам классификации группировочных кодов. Бюджетная классификация обеспечивает сопоставимость бюджетов и включает в себя:

классификацию доходов бюджетов РФ;

функциональную классификацию расходов бюджетов РФ;

экономическую классификацию расходов бюджетов РФ;

классификацию источников внутреннего финансирования дефицита бюджетов РФ;

классификацию источников внешнего финансирования дефицита федерального бюджета;

классификацию видов государственных внутренних долгов РФ и субъектов РФ;

классификацию видов государственного внешнего долга и внешних активов РФ;

ведомственную классификацию расходов федерального бюджета.

Похожие работы

... отдачи в виде возможных источников погашения задолженности, возникшей в связи с привлечением заемных средств для финансирования бюджетного дефицита. Только отдельные из них позволяют надеяться на повышение эффективности в отраслях экономики и получение источников для погашения государственного долга. По этому поводу следует заметить, что в практике бюджетного планирования бюджетный дефицит ...

... в качестве одного из методов решения данной проблемы предлагает увеличение доходной или снижение расходной частей бюджета. [5] [8] 2.2. Финансирование бюджетного дефицита в развивающихся странах. В большинстве развивающихся стран госбюджеты являются дефицитными [Таблица №4]. Основным источником финансирования дефицита государственного бюджета в развивающихся странах служат государственные ...

... рынка капитала. В этом случае экономические агенты будут стремиться приобрести товары или вложить свои финансовые средства за рубежом, ограничивая тем самым возможности правительства финансировать бюджетный дефицит из внутренних небанковских источников и ухудшая состояние платежного баланса. Эта диспропорция может усилиться на фоне ожиданий девальвации национальной валюты (особенно в обстановке ...

... бюджетной сферы в Российской Федерации. Действовавший в течение многих десятилетий механизм управления общественными финансами в нашей стране в целом обеспечивал централизацию финансовых ресурсов в бюджетной системе государства и использование их для выполнения функций, возложенных на государственные и муниципальные органы власти. Но этот механизм был создан и приспособлен для централизованного ...

0 комментариев