ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТА И

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

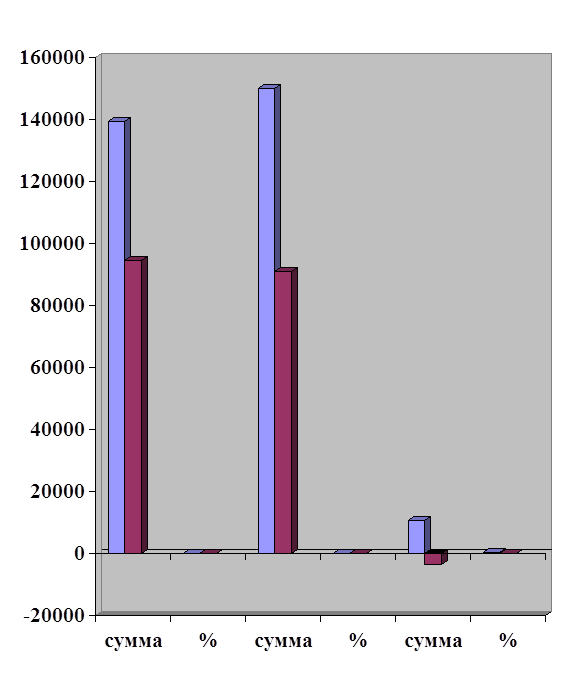

Руб

Учет операционных доходов и расходов

Учет финансовых результатов от внереализационной деятельности

Учет использования прибыли

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Факторный анализ прибыли от реализации продукции, товаров

Анализ факторов формирования и распределения общей бухгалтерской и налогооблагаемой прибыли

Навигация

Анализ финансовых результатов

Анализ финансовых результатов

136913

знаков

10

таблиц

2

изображения

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра экономического

анализа и аудита

ДИПЛОМНАЯ РАБОТАна тему: «Учет и анализ финансовых результатов

и использования прибыли»

(на примере ОАО «Воронежстрой-Холдинг»)

Специальность 060500

Дневное отделение

Зав. кафедрой

экономического анализа и аудита,

к.э.н., доцент Д.А. Ендовицкий

Руководитель дипломной работы,

ст. преподаватель Л.Д. Савченко

Дипломную работу выполнила

студентка 5 курса 4 группы Е.Ю. Красикова

ВОРОНЕЖ - 2000

СОДЕРЖАНИЕ стр

Введение 3

1. Организационно-методические аспекты учета и анализа финансовых

результатов 6

2. Учет финансовых результатов деятельности организации 22

2.1. Учет доходов и расходов по обычным видам деятельности 22

2.2. Учет операционных доходов и расходов 34

2.3. Учет финансовых результатов от внереализационной деятельности,

учет чрезвычайных доходов и расходов предприятия 39

2.4. Учет использования прибыли 51

3. Анализ финансовых результатов деятельности организации 67

3.1. Факторный анализ динамики изменения структуры

формирования финансовых результатов и анализ прибыли

от финансово-хозяйственной деятельности предприятия 67

3.2. Факторный анализ прибыли от реализации продукции,

товаров, (работ и услуг)

3.3. Анализ факторов формирования общей бухгалтерской и

налогооблагаемой прибыли

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Развитие рыночных отношений требует осуществления новой финансовой политики, усиления и воздействия на ускорение социально-экономического развития России, рост эффективности производства и укрепления финансов государства. Важная роль в обеспечении всесторонней интенсификации производства и повышения его эффективности принадлежит прибыли. Получение ее является обязательным условием функционирования предприятия.

Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают расходы.

Прибыль – объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий. К тому же прибыль – реальная база налогообложения и, как правило, источник уплаты налогов.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги прямо или косвенно связаны с прибылью.

Совершенствование финансовых отношений предполагает вовлечение в хозяйственный оборот свободных финансовых ресурсов предприятий, населения и повышение эффективности их использования.

В настоящее время на практическую основу поставлена задача формирования рынка ценных бумаг. Ведущая роль в его формировании призвана сыграть прибыль.

Таким образом, прибыль является составным элементом рыночных отношений. Она играет важную роль в формировании доходов бюджета и создании рынков средств производства, предметов народного потребления и др.

Изучение социально-экономической сущности прибыли имеет первостепенное значение для рассмотрения источников ее формирования, разработки системы распределения, формирования основных направлений деятельности предприятий, решения социальных проблем. Все эти направления рассмотрены в работе.

В первой главе речь идет о понятии прибыли, составе, порядке формирования балансовой и налогооблагаемой прибыли на основании нормативных и инструктивных материалов по учету финансовых результатов. Рассматриваются пути уменьшения налогооблагаемой прибыли на примере рассматриваемого предприятия – ОАО «Воронежстрой-Холдинг».

Во второй главе данной работы рассматривается процесс учета, распределения и использования прибыли. Экономически обоснованная система распределения прибыли, в первую очередь, должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий. В течение отчетного периода предприятия используют прибыль на различные цели: производят платежи налогов в бюджет, отчисления в фонды, осуществляют расходы, производимые по законодательству за счет прибыли.

Также в данной главе показан порядок учета и использования прибыли на примере ОАО «Воронежстрой-Холдинг». В работе рассмотрены следующие направления: состав и структура балансовой прибыли, прибыль от реализации продукции (работ, услуг) и от прочей реализации; прибыли (убытки) от внереализационных операций; формирование налогооблагаемой прибыли предприятия; направления использования прибыли. Большое внимание в работе уделено составлению отчетности и правильностью отражения ее в регистрах бухгалтерского учета.

В аналитической части работы раскрывается методика учета финансовых результатов хозяйственной деятельности и их использования на примере ОАО «Воронежстрой-Холдинг» по итогам работы за 1998 год.

ОАО «Воронежстрой-Холдинг» является юридическим лицом, правопреемником государственного предприятия с функциями холдинговой компании. Комитет по имуществу передал ОАО «Воронежстрой-Холдинг» 25% акций. В Воронеже насчитывается 33 таких организации, бывших подразделений строительного комплекса.

На сегодняшний день ОАО «Воронежстрой-Холдинг» имеет лицензию на строительство и выступает в роли генподрядчика на строительстве бюджетных строек, таких как Драматический театр, школы, жилые дома.

Целью данной работы является обобщение новой, но разрозненной информации о формировании, направлении, и использовании результатов деятельности предприятий и организаций с учетом уточнений, изменений и дополнений законодательства.

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... самостоятельно. После определения прибыли и налога идет процесс анализа основных показателей. 2.2Анализ уровня динамики показателей финансовых результатов деятельности предприятия. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : 1) изменение каждого за текущий анализируемый период ( горизонтальный анализ ); 2) ...

... главным источником формирования прибыли до налогообложения является основная деятельность. Поэтому снижается зависимость предприятия от внешнеэкономических факторов, и растет роль трудового коллектива в формировании основных финансовых результатов его деятельности (прибыли и рентабельности). На долю операционных и внереализационных доходов приходится соответственно 4,8% и 4,1% общей суммы доходов ...

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

0 комментариев