Навигация

Виды показателей рентабельности

34070

знаков

0

таблиц

5

изображений

3.2. Виды показателей рентабельности.

Для характеристики эффективности хозяйствования большое значение имеют показатели рентабельности, к которым относятся:

1) Рентабельность на гривну стоимости обработки:

(П х 100) / ( S - M), где

П - прибыль;

S - себестоимость продукции;

М - прямые материальные затраты, выделяемые в виде самостоятельных статей калькуляции и отчетности о себестоимости;

2) Рентабельность на гривню оптовой цены реализованной (Р) или выпу-

щенной (В) товарной продукции -определяется как отношение суммы прибыли от реализации (выпуска) товарной продукции к стоимости той самой продукции по оптовым ценам предприятия.

(П х 100) / Р или (П х 100) / В

В большинствеслучаев этот показатель используют для подсчета резервов роста прибыли, связанных с мобилизацией в производство резервов увеличения объема реализованной продукции.

3) Рентабельность на гривню себестоимости продукции - рентабельность продукции определяют как отношения валовой прибыли к себестоимости продукции.

(П х 100) / ВS , где

ВS - товарная продукция по полной себестоимости;

4) Общая рентабельность (рентабельность к производственным фондам), исчисляемая в виде дроби, в числителе которой указывается сумма балансовой прибыли (за вычетом полученной в результате завышения установленных цен и тарифов и нарушения технологии производства, снижающего качество продукции), а в знаменателе — сумма средних остатков основных производственных фондов и нормируемых непрокредитованных банком оборотных средств:

(П х 100) / (F + Oнк), где

F — средние остатки основных производственных фондов;

Oнк— средние остатки нормируемых непрокредитованных оборотных средств.

Название показателя «Рентабельность к производственным фондам» неточное, поэтому применяют понятие "Общая рентабельность", т.к. в действительности этот показатель представляет отношение прибыли не только к производственным фондам, но и к части фондов обращения, так как в состав нормируемых оборотных средств входят и остатки готовой продукции на складах предприятия. Кроме того, из производственных фондов исключается часть, прокредитованная Нацбанком, т. е. они включаются в знаменатель дроби в неполном объеме.

Каждый из перечисленных показателей имеет свою сферу применения, но все они взаимосвязаны и вместе взятые позволяют характеризовать рентабельность достаточно разносторонне.

3.3. Использование показателей рентабельности в экономическом анализе

Показатели "Рентабельность на гривну стоимости обработки", "Рентабельность на гривню оптовой цены реализованной или выпущенной товарной продукции" и "Рентабельность на гривню себестоимости продукции" исчисляются как по всей выпущенной и реализованной продукции, так и по отдельным изделиям. Информацией для анализа служат данные форм годовой отчетности № 1, 2, 3.

При анализе рентабельности выявляют отклонение фактического ее уровня от планового (или другой базы сравнения), определяют причины этих отклонений и проводят количественную оценку влияния факторов на выявленые отклонения, определяя при этом пути повышения уровня рентабельности.

Для анализа общей рентабельности составляют аналитическую таблицу 7.

Таблица 7. Оценка уровня общей рентабельности работы предприятия (тыс. грн.)

Как видно из приведенных в таблице 7. данных общая рентабельность производства снизилась сравнительно с минувшим годом на 1,2 %. На изменение общей рентабельности влияют три фактора:

1) изменение балансовой прибыли;

2) изменение среднегодовой стоимости основных производственных фондов;

3) изменение средних остатков материальных оборотных средств. Меру их влияния рассчитывают способом цепных подстановок.

Чтобы определить влияние на отклонение общей рентабельности изменения балансовой прибыли сначала надо вычислить показатель рентабельности при фактической балансовой прибыли отчетного года и прошлогодних величин других двух факторов.В нашем случае он будет равняться 11,4% (13791 / 120553 х 100). Таким образом, вследствие увеличения балансовой прибыли на 878 тыс, грн. общая рентабельность повысилась на 0,8% (11,4-10,6).

Для расчета влияния изменения среднегодовой стоимости основных производственных фондов определяют рассчитанный показатель общей рентабельности при фактической прибыли, фактической стоимости основных производственных фондов и прошлогодних средних остатках материальных оборотных средств. Он будет равняться 11,39% (13892 / 121005х100).

Показатель влияния на общую рентабельность изменения стоимости основных фондов составляет - 0,01% (11,39-11,4). Вследствие увеличения по сравнению с минувшим годом средних остатков материальных оборотных средств общая рентабельность снизилась на 1,99% (9,4-11,39).

Вместе с показателем общей рентабельности целесообразно проанализировать и рентабельность продукции.

При этом следует учитывать, что рентабельность отдельных видов продукции существенным образом колеблется в связи с особенностями ее производства и реализации. Для анализа рентабельности отдельных видов продукции используют данные плановых и фактических калькуляций себестоимости единицы продукции. По этим данным составляют аналитическую таблицу 8.

Данные таблицы 8 свидетельствуют, что рентабельность продукции в целом снизилась по сравнению с планом на 0,7% (17,9 - 18,6). Главной причиной этого значительного снижения рентабельности изделия А - с 25% по плану до 0,7% фактически. В этой связи на следующем этапе анализа необходимо всесторонне рассмотреть причины возрастания себестоимости единицы этого вида продукции. Ликвидация выявленных причин даст возможность значительно повысить рентабельность продукции в целом, поскольку изделие А составляет наибольший удельный вес в общем выпуске продукции.

Во время анализа целесообразно установить причины малорентабельности или убыточности продукции. Главным образом это низкий технический и организационно-управленческий уровень производства, недостатки в ценообразовании на отдельные виды продукции. Необходимо наметить пути устранения влияния этих факторов.

Выводы

В современных условиях развития экономики Украины важными показателями оценки экономической эффективности работы предприятий есть показатели финансовых результатов и финансового состояния.

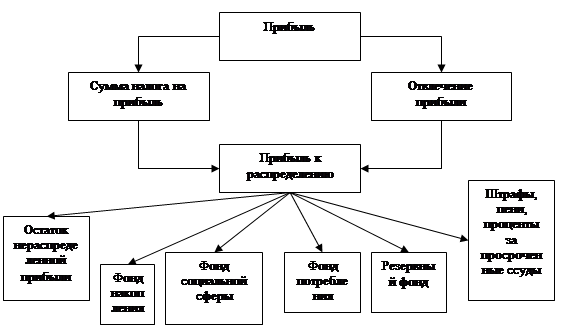

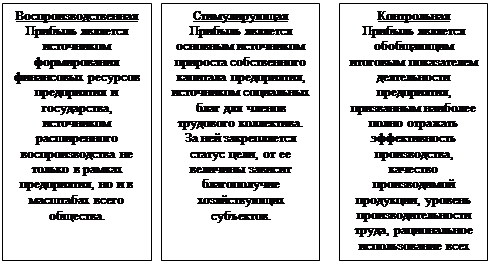

Прибыльность работы предприятия свидетельствует о том, что его продукция нашла своего потребителя, оно получило определенную массу прибыли, часть которого в виде налога на прибыль поступит в доход государства, а остаток будет использован для потребностей расширенного воспроизведения и социального развития коллектива.

Основной задачей анализа прибыли с этих позиций является выявление резервов дальнейшего ее роста и повышение на этой основе уровня доходности предприятия. Анализ прибыли и рентабельности работы предприятия в условиях рыночных отношений является важнейшим направлением анализа деятельности предприятия в целом, так как выявление резервов роста прибыли в свою очередь должно оказывать содействие укреплению его финансового состояния.

Список использованной литературы:

1. Павлова Л.Н. Финансы предприятий: учебник для ВУЗов. - М.:Финансы, ЮНИТИ, 1998.

2. Экономика предприятия. Учебное пособие для экономических ВУЗов. / Под редакцией проф. д.э.н. Руденко А.И., проф. Швиданенко Г.А./ издание 2-е, перераб. и доп. - Симферополь:Таврия, 2000.

3. Финансовый анализ. Учебно-методическое пособие.

/ Под ред. Шкарабана С.И. и др. - Тернополь, ТАНХ, 1997.

4. Экономический анализ деятельности промышленных предприятий. Учебное пособие. / Под ред. Шкарабана С.И., Сапачева М.И. и др. - Тернополь,ТАНХ, 1999.

5. Экономический анализ хозяйственной деятельности предприятий и объединений: Учебник. / Под ред. Барнгольц С.Б., Тация Г.М. - 3-е изд., перераб. и доп. - М.:Финансы и статистика, 1986.

Похожие работы

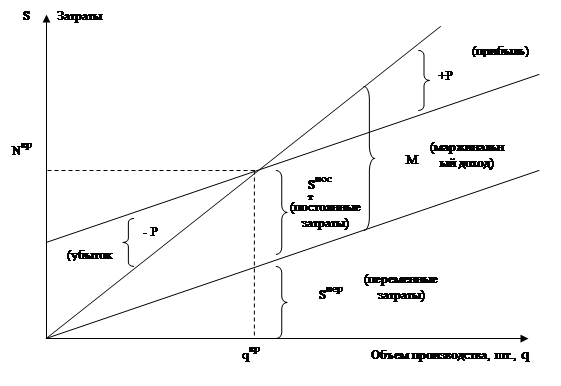

... от реализации и переменными затратами или сумму постоянных расходов и прибыли от реализации. Графическое изображение взаимосвязей показателей объема производства, затрат и прибыли приведено на рис. 2. Рис. 2 – Взаимосвязь объема производства, затрат и прибыли [13, с. 23] Если предприятие работает прибыльно, то P>0, если убыточно – P<0. Если Р = 0, то нет при прибыли, ни убытка и ...

... капитала 44,8 14,3 -30,5 6. Прибыль от продаж 1470 1604 -134 7. Чистая прибыль на 1 руб. оборота 6,0 1,7 -4,3 2.3. Анализ показателей рентабельности предприятия На основании рассчитанных показателей, указанных в таблице 1, рассмотрим результативность и экономическую целесообразность деятельности предприятия. Обобщенно наиболее важные показатели финансовых результатов ...

... реализованной продукции, увеличение объема ее реализации, повышение качества продукции, реализация ее на более выгодных рынках и т.д. В результате проведенного анализа показателей прибыльности и рентабельности деятельности пекарни ООО «Хлебозавод Багаевский» можно сказать о том, что управление производственной и финансовой деятельностью организации осуществляется достаточно эффективно, однако ...

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

0 комментариев