Навигация

АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОГО СТАНУ ПІДПРИЄМСТВА І ВИЯВЛЕННЯ РЕЗЕРВІВ ДЛЯ ПОЛІПШЕННЯ ФІНАНСОВО-ЕКОНОМІЧНИХ ПОКАЗНИКІВ

32965

знаков

12

таблиц

0

изображений

3. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОГО СТАНУ ПІДПРИЄМСТВА І ВИЯВЛЕННЯ РЕЗЕРВІВ ДЛЯ ПОЛІПШЕННЯ ФІНАНСОВО-ЕКОНОМІЧНИХ ПОКАЗНИКІВ.

Для проведення аналізу фінансово-господарського стану підприємства використовуються такі основні документи і матеріали:

- бухгалтерський баланс підприємства на початок і кінець року;

- оцінка вартості майна підприємства (вартості основних засобів, нематеріальних активів, вартості незавершеного будівництва, вартості оборотних засобів);

- розшифровка дебіторської і кредиторської заборгованості;

- наявність коштів на рахунках, в тому числі валютних;

- аналіз ринків збуту та конкурентоспроможності продукції. В необхідних випадках можна використовувати також іншу

потрібну інформацію.

Аналіз починається з оцінки основних показників діяльності та

майново-фінансового стану підприємства. Для цього використовується

насамперед бухгалтерський баланс.

В бухгалтерському балансі знаходять відображення поняття активу і пасиву відповідно до умов ринкової економіки.

Активи - це ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується,, приведе до надходження економічних вигод у майбутньому. Пасиви - це обов'язки підприємства за позичками і кредиторською заборгованістю, погашення яких приведе до зменшення вартості майна або доходів, що надходять. Перевищення вартості активів над пасивами складає вартість власних активів підприємства, яку відображають у пасиві звітного балансу в розділі власного капіталу.

У першому розділі активу балансу відображена вартість необоротних активів: нематеріальних активів, основних засобів, довгострокових фінансових інвестицій, довгострокової дебіторської заборгованості, відстрочених податкових активів та інших необоротних активів.

У другому розділі активу балансу розміщені дані про оборотні активи, що знаходяться у розпорядженні підприємства: запаси, товари, векселі одержані, дебіторська заборгованість за товари, роботи, послуги, дебіторська заборгованість за розрахунками, інша поточна дебіторська заборгованість, поточні фінансові інвестиції, грошові кошти та їх еквіваленти, інші оборотні активи.

В третьому розділі активу балансу розміщені витрати майбутніх періодів.

В першому розділі пасиву балансу відображена інформація про власний капітал підприємства. Тут розміщені дані про розмір статутного капіталу, пайового капіталу, додаткового вкладеного капіталу, іншого додаткового капіталу, резервного капіталу, нерозподіленого прибутку, неоплаченого капіталу і вилученого капіталу.

У другому розділі пасиву балансу міститься інформація про забезпечення наступних витрат і платежів: забезпечення виплат персоналу, інші забезпечення, цільове фінансування.

В третьому розділі пасиву балансу відображені дані про довгострокові зобов'язання: довгострокові кредити банків, довгострокові фінансові зобов'язання, відстрочені податкові зобов'язання, інші довгострокові зобов'язання.

В четвертому розділі пасиву балансу наведена інформація про поточні зобов'язання. Тут розміщені дані про короткострокові кредити банків, поточну заборгованість за довгостроковими зобов'язаннями, векселі видані, кредиторську заборгованість за товари, роботи, послуги, поточні зобов'язання за розрахунками та інші поточні зобов'язання.

В п'ятому розділі пасиву балансу містяться відомості про доходи майбутніх періодів.

Вертикальний аналіз показує структуру засобів підприємства і їхніх джерел.

Таблиця 1.1 - Вертикальний аналіз балансу.

| Показник | На початок 1997року | На початок 1998 року | Зміна |

| 1 | 2 | 3 | 4 |

| АКТИВ | |||

| 1. Основні засоби та інші внеоборотні активи | |||

| Основні засоби | 48,9 | 62,3 | +13,4 |

| Інші внеоборотные активи | 0,7 | 3,6 | +2,9 |

| РАЗОМ | 49,6 | 65,9 | +16,3 |

| 2. Оборотні кошти | |||

| Запаси і витрати | 6,5 | 20,9 | +14,4 |

| Розрахунки з дебіторами | 36,1 | 13,2 | -22,9 |

| Кошти та інші активи | 7,8 | 0,0 | -7,8 |

| РАЗОМ | 50,4 | 34,1 | -16,3 |

| БАЛАНС | 100 | 100 | |

| ПАСИВ | |||

| 1.Власний капітал | |||

| Фонди власних засобів | 56,7 | 74,0 | +17,3 |

| Прибуток | -9,3 | -13,8 | -4,5 |

| РАЗОМ | 47,4 | 60,1 | +12,8 |

| 2.Притягнуті засоби | |||

| Довгострокові позички і позики | 13,7 | 13,3 | -0,4 |

| Короткострокові позички і позики | 1,7 | 2,7 | +1 |

На підставі результатів, ми спостерігаємо збільшення частки основних засобів, значне збільшення запасів. При різкому зменшенні дебіторської заборгованості частка коштів під кінець року говорить про те, що необхідно звернути особлива увага на раціональність використання коштів.

Власний капітал має велика питома вага. Потрібно прийняти до уваги той факт, що в сучасних умовах наявність фондів не завжди означає фактичну наявність засобів, а лише можливість їхнього використання в зазначених напрямках.

Негативну тенденцію має збільшення частки короткострокових кредитів. Залишається високої частка кредиторської заборгованості.

Горизонтальний аналіз звітності полягає в побудові однієї чи декількох аналітичних таблиць, у яких абсолютні показники доповнюються відносними темпами чи росту зниження .

Вартість основних засобів незначно зменшилася, тобто при амортизації сума придбання основних засобів не значна.

Звертає увагу той факт, що відбулося зменшення суми довгострокових кредитів при одночасному збільшенні суми короткострокових кредитів, відбулося різке зменшення кредиторської заборгованості, тобто змінилася структура кредитного портфеля ОАО «Чексил».

Показники ліквідності на платоспроможності.

Ліквідність – це здатність перетворювати активи в гроші швидко та без втрати його ринкової вартості.

короткотермінову

майбутніхЦі витрати, як очікується, буде повністю списано на протязі одного року. Прикладом

сплачені авансом орендні платежі; сплата страхового полісу; підписка на газети, журнали, періодичні та довідкові видання.

періодів

Коефіцієнт поточної ліквідності (коефіцієнт загальної ліквідності, коефіцієнт покриття) дає загальну оцінку ліквідності активів; показує, скільки гривень поточних активів підприємства припадає на 1 грн. поточні

Значення коефіцієнту, що дорівнює 2, свідчить про сприятливе становище ліквідності активів підприємства. практикоюТаким чином, якщо вартість активів знизиться наполовину, виручки, що залишиться, буде достатньо для погашення поточної заборгованості.

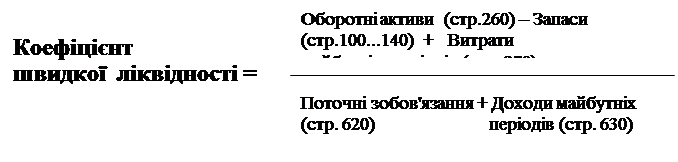

Значення коефіцієнту поточної ліквідності в межах 1 ... свідчитьКритичним є значення, рівне 1. При значеннях коефіцієнту менше 1 підприємство має неліквідний баланс. характеризує

ліквідності

При його розрахунку враховуються найбільш ліквідні поточні активи (запаси не враховуються).

Орієнтовно нижнє значення цього коефіцієнта дорівнює 1. Але, ця оцінка має умовний характер. заборгованості ліквідних активів. Це низький показник для більшості галузей, але в роздрібній торгівлі цей коефіцієнт невеликий тому, що більша частина грошових коштів вкладена в запаси.

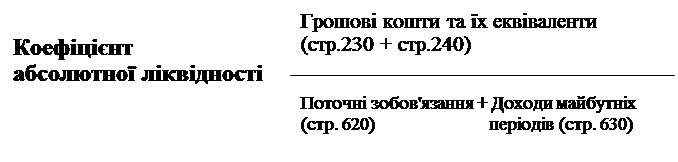

Коефіцієнт абсолютної ліквідності показує, яка частина поточних (короткотермінових) зобов'язань може бути погашена негайно.

Теоретичне значення коефіцієнта абсолютної ліквідності не менше 0,2 ... 0,25.

Чистий робочий капітал підприємства (Р„) — це різниця між поточними активами та поточними зобов'язаннями. Наявність Р„ свідчить про те, що підприємство здатне не тільки сплатити поточні борги, воно іце має фінансові ресурси для розширення діяльності та здійснення інвестицій.

Оптимальний розмір чистого робочого капіталу залежить від сфери діяльності, обсягу реалізації, кон'юнктури ринку.

Аналіз показників ліквідності| Показники | На початок 1996м | На початок 1997м | На початок 1998м |

| 1 | 2 | 3 | 4 |

| 3.2.Коефіцієнт поточної ліквідності | 2,04 | 1,30 | 1,29 |

| 3.3.Коефіцієнт швидкої ліквідності | 1,57 | 1,13 | 0,50 |

| 3.4.Коэфициент абсолютної ліквідності | 0,046 | 0,002 | 0,002 |

Дані цієї таблиці свідчать про погіршення показників ліквідності підприємства за аналізований період. Так з 1995 по 1997 показник поточної ліквідності з 2,04 зменшився до 1,29, коефіцієнт швидкої ліквідності зменшився в 3 рази, абсолютної ліквідності знизився практично до 0. Що в цілому характеризує фінансовий стан підприємства на 1998р як незадовільне і потребує кардинальних рішень.

Для оцінки достатності чистого робочого капіталу можна провести його порівняння з аналогічним показником інших підприємств цієї галузі.

Рк = [Оборотні активи (стр. 260) + Витрати майбутніх періодів (стр. 270)] -- [Поточні зобов'язання (стр. 620) + Доходи майбутніх періодів (стр. 630)]

Джерелами коштів підприємства є власний та позичений капітал. Співвідношення між цими величинами дає змогу оцінити довгострокову платоспроможність підприємства.

Власний капітал відображено у І розділі пасиву балансу. Величина позиченого капіталу визначається шляхом узагальнення інформації за розділами пасиву: II + III + IV + V.

Коефіцієнт концентрації власного капіталу (коефіцієнт автономії, коефіцієнт незалежності) визначає долю коштів власників підприємства в загальній сумі коштів, що вкладені в майно підприємства. Характери

зує здатність підприємства виконати свої зовнішні зобов'язання за рахунок використання власних коштів, незалежність від позичених коштів.

| Позичений капітал (стр. 430 + стр.480 + стр.620 + стр.630) |

|

![]()

Власний капітал (стр.380)

Якщо коефіцієнт дорівнює 1, то це означає, що власники повністю фінансують своє підприємство. Стійким є стан підприємства при коефіцієнті не менше 0,5.

Коефіцієнт концентрації позиченого капіталу є доповненням до попереднього коефіцієнта, їх сума дорівнює 1. позичених

| Коефіцієнт концентрації власного капіталу |

Власний капітал (стр. 380)

![]() Активи підприємства (стр. 080 + стр.260 + стр. 270)

Активи підприємства (стр. 080 + стр.260 + стр. 270)

На Заході вважають, що частка власного капіталу повинна бути досить великою (0,6), натомість, в Японії прагнуть до збільшення частки позиченого капіталу до 0,8. Тому, що в США основний потік інвестицій надходить від населення, а в Японії від банків. коефіцієнтаНездатність отримати кредити в банку є певним застереженням інвесторам та кредиторам.

Коефіцієнт співвідношення позиченого капіталу та власного розраховується за формулою:

| Коефіцієнт концентрації позиченого капіталу |

Позичений капітал (стр. 430 + стр.480 + стр.620 + стр.630)

![]() Активи підприємства (стр. 080 + стр. 260 + стр.270)

Активи підприємства (стр. 080 + стр. 260 + стр.270)

Якщо коефіцієнт дорівнює 0,3, то це означає, що на кожну 1 грн. власних коштів, вкладених в активи підприємства, припадає ЗО коп. позичених. залежності

рахунокВласники же підприємства (акціонери, інвестори) надають перевагу розумному зростанню в динаміці частки позичених коштів.

На короткотермінову та довготермінову платоспроможність підприємства впливає його здатність отримувати прибуток.

перспектив

Оцінка власних і позикових джерел засобів ВАТ “Чексіл”| Джерела засобів | На початок 1997 долі | На початок 1998 долі | Зміна за звітний період | Зміна структури, процентні пункти. | |||

| Сумма тыс.грн | Удель-ный вес, % | Сумма тыс.грн | Удель-ный вес, % | тыс.грн. | В процентах | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Усього джерел | 162715,5 | 100 | 12500,1 | 100 | -37715,4 | -23,2 | |

| 1.1. Валсні | 77080,4 | 47,4 | 75211,8 | 60,1 | -1868,6 | -2,4 | 12,7 |

| 1.1.1. Статутний капитал | 1899 | 2,5 | 1899 | 2,5 | 0 | ||

| 1.1.2. Резервний фонд | |||||||

| 1.1.3. Фонди спец.призначения | 3603,1 | 4,7 | 7761,5 | 10,3 | 4158,4 | 115,4 | 5,6 |

| 1.1.4. Резерви майбутніх витрат | 0,2 | 3,3 | 3,1 | 1550 | |||

| 1.1.5.Нерозподілений прибуток | |||||||

| 1.1.6 Додатній капитал | 86712,4 | 112,5 | 88839,1 | 118,1 | 2126,7 | 2,4 | 5,6 |

| Продовження таб. | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2.1. Позикові кошти | 85635,1 | 52,6 | 49788,3 | 39,9 | -35846,8 | -41,9 | -12,7 |

| 2.1.1. Довгострокові финансові зобовязання | 22393,8 | 26,2 | 16665 | 33,5 | -5728,8 | -25,6 | 7,3 |

| 2.1.1.1.Довгострокові кредити | 22393,8 | 100 | 16665 | 100 | -5728,8 | -25,6 | |

| 2.1.1.2. Довгострокові позички | |||||||

| 2.1.2 Короткострокові фінансові зобовязання | 63241,3 | 73,8 | 33123,3 | 66,5 | -30118 | -47,6 | -7,3 |

| 2.2.1. Короткострокові кредити | 1452,2 | 2,3 | 789,2 | 2,3 | -663 | -45,7 | 0 |

| 2.2.2. Короткострокові позики | 1306,3 | 2,1 | 2538,6 | 7,7 | 1232,3 | 94,3 | 5,6 |

| 2.3. Розрахунки та інші пассиві | 60482,8 | 95,6 | 29795,5 | 90 | -30687,3 | -50,7 | -5,6 |

Питома вага у відсотках розрахований по показниках 1.1, 2.1. стосовно загальної суми джерел. За іншими показниками – стосовно підсумку по групах

Дані таблиці 1.10 показують, що загальне зменшення джерел склало 37715,4 тис. грн., чи 23,2 %. Це зменшення відбулося за рахунок скорочення притягнутих джерел, що у порівнянні з початком аналізованого періоду зменшилися на 41,9%, власні ж джерела залишилися практично без зміни. Істотні зміни до кінця аналізованого періоду відбулися в структурі джерел. Так, якщо на початок року власні джерела складали 47,4%, те до кінця — 60,1 %, позикові ж джерела складали на початок року 52,6 %, а до кінця — 39,1 %. При цьому відбулося погашення довгострокових кредитів банків на 5 728,8 тис.грн. Скорочення позикових засобів свідчить про роботу підприємства в умовах формування ринкової економіки, тому що по короткострокових кредитах високі процентні ставки, що спричиняє помітне подорожчання продукції.

Для підприємств, що функціонують в умовах розвитих ринкових відносин, нормальним положенням, що забезпечує досить стабільне фінансове положення в очах інвесторів і кредиторів, вважається відношення власних джерел до загальної їхньої суми на рівні 60 %.

Аналіз фінансової стійкості

| Показники (коефіцієнти) | На поч.1996 | На поч.1997 | На поч.1998 |

| 1.Коефіцієнт співвідношення позикового і загального капіталу (Кз1) | 0,62 | 0,53 | 0,40 |

| 2. Коефіцієнт співвідношення позикового і власного капіталу (Кз2) | 1,60 | 1,11 | 0,66 |

| 3. Коефіцієнт довгострокового залучення позикового капіталу ( Кз3) | 0,45 | 0,23 | 0,18 |

| 4. Коефіцієнт маневреності власних засобів ( Кмс) | 1,09 | 0,24 | 0,13 |

| 5. Коефіцієнт нагромадження зносу (Кни) | 0,33 | 0,53 | 0,54 |

| 6. Коефіцієнт реальної вартості основних засобів у загальній сумі засобів підприємства (Кр.ос) | 0,28 | 0,49 | 0,62 |

Ця ситуація може бути по-різному оцінена з погляду підприємства і зовнішніх суб'єктів аналізу. Наприклад, для банку переважніше більш висока питома вага власних засобів, тому що при цьому зменшується фінансовий ризик. Підприємства можуть бути зацікавлені в більшому залученні позикових засобів у тому випадку, коли доход від використання власних засобів вище рівня процентних ставок.

В аналізованого підприємства на початок 1998 року коефіцієнт довгострокового залучення позикових засобів досить низький — 0,18. Це значить, що кожну гривню довгострокових активів фінансувався з позикових джерел (якщо вони використовувалися по цільовому призначенню) на 18 коп. Коефіцієнт маневреності власних засобів на початок 1996 року складав 1,09 , то на початок1998 року — 0,13.

У світовій практиці вважається доцільним здобувати оборотні матеріальні засоби за рахунок короткострокових кредитів, тому що оборотні кошти повинні приносити більший доход, чим плата підприємців за кредит. Власний же капітал можна направити на формування оборотних коштів, але це вважається неефективним (недоходним). Вільні засоби краще направити в іншу область підприємництва для одержання додаткового доходу.

У цілому коефіцієнти нагромадження амортизації (зносу) і реальної вартості майна свідчать про наявність достатнього виробничого потенціалу для нормального функціонування підприємства.

Коефіцієнт нагромадження амортизації показує, що 33% первісної вартості основних засобів на початок 1996р. погашено зносом. Збільшення даного показника на початок 1997 і 1998рр до 53% і 54% відповідно вказує на тенденцію морального старіння устаткування, тому що значного введення нового обладнання не відбувалося.

Найважливіший елемент виробничого потенціалу підприємства – його матерально-техническую базу – можна охарактеризувати наступними показниками (Таблиця 1.4)

Характеристика основних засобів підприємства.

| Показник | За 1996 рік | За 1997 рік | Темп зміни |

| Коефіцієнт придатності | 0,47 | 0,46 | -0,01 |

| Коефіцієнт відновлення | 0,82 | 0,02 | -0,8 |

| Коефіцієнт вибуття | 0,01 | 0,01 | 0,0 |

Приведені дані показують, що в 1996 році коефіцієнт придатності складав 47%. Це означає , що знос основних засобів дорівнює 53%.

За 1996 рік коефіцієнт відновлення показує, що 82 % основних засобів на кінець 1996 року складають нові основні засоби. Цей показник говорить про великий виробничий показник підприємства. Але необхідно відзначити , що на цей показник у більшій мері вплинула індексація основних засобів, що відбулася .

Похожие работы

... ОДИ, разів № п/п Показник Минулий період Звітний період 1 Обертання матеріальних оборотних коштів 3,4 6,2 2 Обертання коштів у розрахунках 11,3 18,0 1.6. КОМПЛЕКСНА ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА Для комплексного аналізу фінансового стану підприємства необхідно оцінити тенденції найбільш загальних показників, які з різних сторін характеризують фінансовий стан підприє ...

нсовогоі податкового права), це також ускладнює проведення аналізу фінансового стану підприємства. Основним завданням проведення економічного аналізу є оцінка результатів господарської діяльності за попередній та поточні роки, виявлення факторів , які позитивно чи негативно вплинули на кінцеів показник роботи підприємства, прийняти рішення про визнання структури балансу задавільною (незадовільною ...

... усі ті слабкі сторони, котрі притаманні окремим підструктурам, що включені в єдину комбіновану структуру організації маркетингової діяльності підприємства. [7;5;26.]. Розглянувши всі види організації служби маркетингу і досліджуване нами підприємство, можна зробити висновок, що ТМ «Смак» працює за сигментной побудовою організації служби маркетингу, що веде до великих затрат коштів.Так як пі ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

0 комментариев