Навигация

1.2. Види оплати праці.

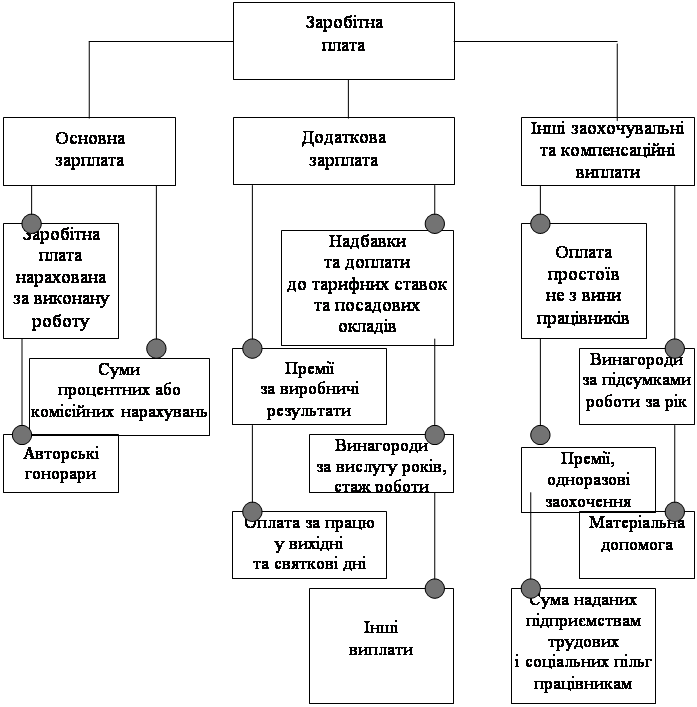

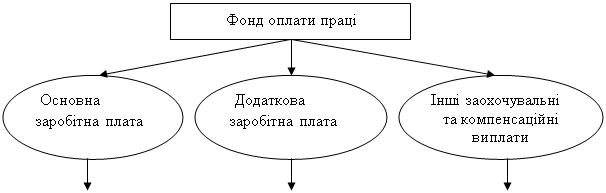

Заробітна плата поділяється на два види: основна і додаткова.

Основна — нараховується за фактично відпрацьований час і усі виконані на підприємстві роботи. До неї відносяться відрядна і погодинна форми оплати праці.

Додаткова — виплати за невідпрацьований на підприємстві час, що установлені законом. Це оплата відпусток, вихідних допомога при звільненні, пільгові години при вкороченому робочому дні для підлітків і т.д.

Відрядна заробітна плата розраховується на основі кількості зробленої продукції і розцінки за одиницю продукції (тому вона і називається відрядною).

Види відрядної оплати праці:

- пряма відрядна: перемножується число одиниць зробленої продукції на вартість (розцінку) однієї одиниці продукції;

- відрядно-прогресивна: на перевиконану продукцію розцінка береться вище;

-відрядно-преміальна: крім прямої відрядної нараховуються премії за якість, економію матеріалів, перевиконання норм;

-акордна: оплата відразу за всю зроблену роботу з урахуванням термінів закінчення;

-непрямо-відрядна: при обслуговуванні машин, устаткування і робочих місць; вона розраховується шляхом множення тарифу (заздалегідь визначеної суми) на вироблення.

Погодинна заробітна плата розраховується, виходячи з тарифної ставки за годину роботи чи окладу за пророблений час, врахована табелем. Вона застосовується при розрахунку зарплати службовців, фахівців і керівників, тому що вони не роблять конкретну продукцію, що враховується штуками, метрами, кілограмами і т.д. Їхня праця виміряється витраченим на свою роботу часом.

Розрізняють просту погодинну і почасово-преміальну форму оплати.

При простій погодинній оплаті праці зарплата визначається шляхом множення чистої тарифної ставки на відпрацьований час.

Форм заробітної плати багато, та й підприємства можуть вводити свої форми оплати праці. Але при будь-яких формах оплати праці бухгалтеру повинні бути надані документи, затверджені керівництвом фірми, що є підставою для грамотного і юридично правильного розрахунку.

1.3.Перевірка дисципліни праці і відпрацьованого часу.

У сучасних умовах зі збільшенням масштабів виробництва, ускладненням господарських зв'язків, прискоренням НТП підвищується значення кожної хвилини робочого часу, строгого дотримання правил внутрішнього розпорядку, створення стабільних кадрів на кожній ділянці виробництва.

Перевіряючи виконання зазначених завдань про подальше зміцнення трудової дисципліни і скорочення плинності кадрів, варто з'ясувати: які заходи, спрямовані на зміцнення трудової дисципліни і закріплення кадрів, у ревізованому періоді передбачалося здійснити, і чи цілком вони здійснені; чи не допускалися випадки необґрунтованого залучення місцевими органами працівників підприємства на різного роду роботи, не зв'язані з виробничою діяльністю ревізованого підприємства, чи не дозволяла адміністрація проводити суспільні заходи (збори, семінари, спортивні змагання, репетиції виступу художньої самодіяльності, концерти і т.п.) у робочий час, і які були втрати робочого часу в результаті цього; як організоване виявлення порушень трудової дисципліни, гласність заходів щодо зміцнення трудової дисципліни; чи впроваджуються прогресивні форми організації й оплати праці і його матеріального і морального заохочення. Далі з'ясовується, чи не допускалися випадки прощення прогульників і робітників, що з'являлися на роботі в нетверезому стані, чи застосовувалися до них дисциплінарні санкції і стягнення матеріального порядку, як позбавлення цілком чи частково премій, позбавлення цілком чи частково відпустки за безупинний стаж роботи, перенос черговості на одержання житлоплощі й інші; чи дотримується порядок надання відпустки без збереження заробітної плати; як організована робота з надання допомоги знову прийнятим працівникам, що не виконують норм виробітку, і т.п.

До погіршення результатів роботи, зниженню продуктивності праці і якості продукції, що випускається, приводить плинність кадрів. Плинність кадрів характеризується коефіцієнтом рівним відношенню чисельності звільнених за власним бажанням, за прогули й інші порушення в ревізованому періоді, до середньо облікової чисельності звільнених працівником за цей період. Джерелами перевірки плинності кадрів служать первинні документи, накази по русі особового складу і звітність про виконання планів по праці. Ревізор уважно вивчає мотиви і причини, що викликали звільнення за власним бажанням і іншими причинами, а потім з'ясовує, чи все було зроблено адміністрацією для задоволення нестатків і запитів працівників, що звільнилися, які проводяться заходи, спрямовані на створення стабільного трудового колективу. За результатами перевірки розробляються пропозиції, спрямовані на скорочення плинності, підвищення трудової дисципліни і формування стабільного трудового колективу.

Рівень трудової дисципліни й організації праці в першу чергу характеризують такі показники, як утрати робочого часу через прогули, цілоденних і внутрізмінних простоїв і неявок з дозволу адміністрації, наявність понаднормових робіт і робота у святкові і вихідні дні.

Використання трудового часу перевіряється за даними табельного обліку, документам юридичного оформлення відхилень від установленого порядку використання робочого часу й інших документів і звітам по праці.

Ступінь використання робочого часу визначається коефіцієнтом, що дорівнює відношенню числа фактично відпрацьованих людино-днів до максимально можливого фонду робочого часу (у людино-днях). Зіставляючи фактичний коефіцієнт із плановим, визначають, як виконане завдання по використанню робочого часу.

Для характеристики використання робочого часу обчислюють і аналізують виконання плану по кількості відпрацьованих робочих днів і тривалості робочого дня для одного робітника.

Похожие работы

... ів - це збитки. Вказаний принцип тісно пов'язаний з елементами фінансової звітності і, таким чином, витрати стають об'єктом і зовнішнього аудиту фінансової звітності. 2. Порядок проведення аудиторської перевірки на підприємствах торгівлі. Ринкова економіка висуває нові завдання у сфері контролю від правильного рішення яких залежать його подальший розвиток і удосконалення. З метою адаптації ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

... аудиторський ризик, який становить 1,1 %. Обов’язковою умовою написання другого розділу курсової роботи є фактичне проведення аудиту нарахування та використання заробітної плати. В ході перевірки аудитором для одержання аудиторських доказів проведено наступні процедури: документальну перевірку, спостереження, опитування, арифметичний контроль та аналітичні процедури. В результаті особливих ...

0 комментариев