ОБЩАЯ ХАРАКТЕРИСТИКА ЧП «ФОМОС»

От прибыли предприятие исчисляет

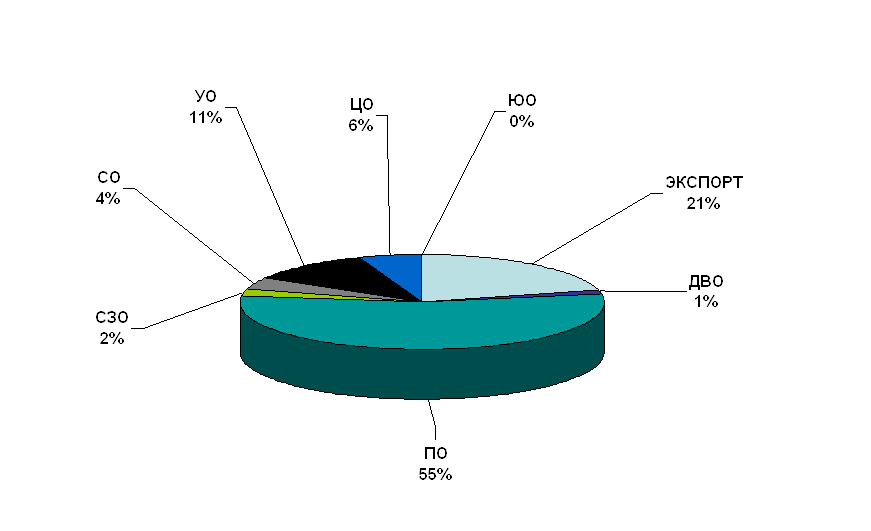

Анализ основных финансово-экономических показателей функционирования предприятия

Классификация предпринимательских рисков, связанных с транспортной деятельностью предприятия «Фомос»

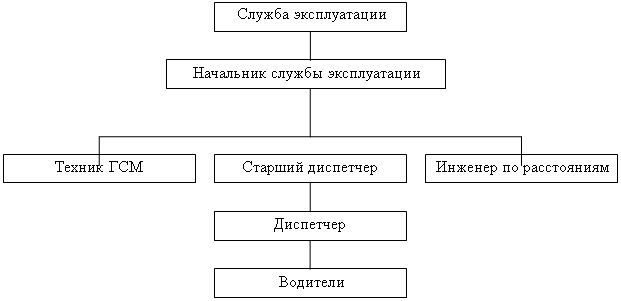

Организация управления перевозок в международном сообщении

Международный Союз автомобильного транспорта (МСАТ)

Государственное регулирование других стран

Документация, применяемая при международных автомобильных перевозках

Общие правила оформления сертификатов, необходимых для пересечения государственных границ стран Европы

Требования к автотранспортным средствам, осуществляющим международные перевозки

Страхование владельцев транспортных средств

Оптимизация управления международными автомобильными перевозками на ЧП «Фомос»

Навигация

Анализ основных финансово-экономических показателей функционирования предприятия

Международные автомобильные перевозки на примере транспортного предприятия

188579

знаков

24

таблицы

5

изображений

1.4 Анализ основных финансово-экономических показателей функционирования предприятия

Для более подробного рассмотрения финансово-экономического состояния предприятия произведем анализ финансового положения, которое характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной деятельности предприятия, целесообразностью и эффективностью их использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью. Способностью предприятия своевременно производить платежи свидетельствует о его хорошем положении. Устойчивость финансового положения предприятия «Фомос» в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Для общего преставления об изменении величины активов и их структуры проведем вертикальный и горизонтальный анализ отчетности.

Вертикальный анализ структуры баланса производится с целью выявления значимости его статей. При данном анализа за 100% принимается итог баланса (при анализе себестоимости за 100% принимается выручка). Все компоненты баланса рассчитываются относительно 100% итога баланса актива или пассива.

Табл.1.1 Вертикальный анализ

| Показатели | Значе ния.тыс.руб. на начало 2002года | Значения, тыс.руб. на конец 2002 года | Процент, % на начало 2002 года | Процент, % на конец 2002 года | изменения |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.внеоборотные активы | 117279[2] | 105191 | 66,88 | 67,21 | 0,33 |

| 1.1нематериальные активы | 109 | 103 | 0,06 | 0,07 | 0,01 |

| 1.2.основные средства | 117170 | 105088 | 66,82 | 67,71 | 0,89 |

| 2.оборотные активы | 58069 | 51328 | 33,12 | 32,79 | -0,33 |

| 2.1.запасы | 53685 | 48113 | 30,62 | 30,84 | 0,12 |

| 2.2. дебиторская задолженность | 1809 | 3151 | 1,03 | 2,01 | 0,98 |

| 2.3.денежные средства | 2575 | 64 | 1,47 | 0,04 | -1,43 |

| Итого активов | 175348 | 156519 | 100 | 100 | |

| 3.собственный капитал | 162642 | 136599 | 92,75 | 87,27 | -5,48 |

| 3.1.уставный капитал | 1950 | 1950 | 1,11 | 1,25 | 0,14 |

| 3.2.резервный фонд | 7032 | 7032 | 4,01 | 4,5 | 0,49 |

| 3.3.фонд специального назначения | 139332 | 162218 | 79,46 | 103,6 | 24,14 |

| Продолжение табл. | |||||

| 3.4.нераспределенная прибыль | 14328 | -34601 | 8,17 | -22,11 | -30,28 |

| 4.кредиторская задолженность | 12706 | 19920 | 7,25 | 12,73 | 5,48 |

| 4.1.поставщики и подрядчики | 100 | 0,06 | 0,06 | ||

| 4.2перед бюджетом | 3404 | 2351 | 1,94 | 1,5 | -0,44 |

| 4.3.прчие кредиторы | 9302 | 17469 | 5,3 | 11,16 | 5,86 |

| Итого пассивов | 175348 | 156519 | 100 | 100 | |

Как видно из табл. 1.1, в структуре баланса произошли некоторые изменения за анализируемый период (2002 год). Максимальная величина изменений составляет 24,14% (на эту величину увеличились поступления в фонд специального назначения). На конец 2002 года уменьшилась нераспределенная прибыль на 30,28%. Других значительных изменений в структуре баланса предприятия «Фомос» не наблюдается, что говорит о том, что эти изменения в целом не повлияют на платежеспособность и финансовую устойчивость предприятия.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которые абсолютные показатели дополняются относительными тепами (снижения). В частности, если производится горизонтальный анализ баланса, данные баланса на некоторую дату (база отчетности) берутся за 100%; далее строятся динамические ряды статей и разделов баланса в процентах к их базисным значениям. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции.

Табл. 1.2. Горизонтальный анализ

| Показатели | Значе ния, Тыс.руб. на начало 2002 года | Значения, тыс.руб. на конец 2002 года | Процент, % на начало 2002 года | процент, % на конец 2002 года | Изменения |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.внеоборот ные активы | 117279 | 105191 | 100 | 89,69 | -10,31 |

| 1.1.основные средства | 117170 | 105088 | 100 | 89,688 | -10,312 |

| 1.2.немете риальные активы | 109 | 103 | 100 | 94,495 | -5,505 |

| 2.оборотные активы | 58069 | 51328 | 100 | 88,39 | 11,61 |

| 2.1.запасы | 53685 | 48113 | 100 | 89,62 | -10,38 |

| 2.2. дебиторская задолженность | 1809 | 3151 | 100 | 174,18 | 74,18 |

| 2.3.денежные средства | 2575 | 64 | 100 | 2,49 | -97,51 |

| Итого активов | 175348 | 156519 | 100 | 89,26 | -10,74 |

| 3.собственный капитал | 162642 | 136599 | 100 | 83,99 | -16,01 |

| 3.1.уставный капитал | 1950 | 1950 | 100 | 100 | 0 |

| 3.2.резервный фонд | 7032 | 7032 | 100 | 100 | 0 |

| 3.3.фонд специального назначения | 139332 | 162218 | 100 | 116,43 | 16,43 |

| 3.4.нераспределенная прибыль | 14328 | -34601 | 100 | -241,49 | -341,49 |

| 4.кредиторская задолженность | 12706 | 19920 | 100 | 156,78 | 56,78 |

| 4.1.поставщики и подрядчики | 100 | 100 | -100 | ||

| 4.2перед бюджетом | 3404 | 2351 | 100 | 69,07 | -30,93 |

| 4.3.прочие кредиторы | 9302 | 17469 | 100 | 187,8 | 87,8 |

| Итого пассивов | 175348 | 156519 | 100 | 89,26 | -10,74 |

Анализируя данные табл. 1.2 можно отметить, что наибольшие изменения произошли по следующим статьям:

1. увеличилась дебиторская задолженность на 74,18% на конец 2002 года;

2. произошло сокращение нераспределенной прибыли 341,49%;

3. уменьшилась кредиторская задолженность поставщикам и подрядчикам на 100% , а кредиторам на 87,8% увеличилась.

Однако, анализируя данные изменения, не следует забывать, что горизонтальный анализ не учитывает коэффициент инфляции, следовательно, все статьи баланса увеличены.

Для более наглядного представления о состоянии предприятия «Фомос» проведем анализ ликвидности баланса. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срокам из погашения и расположенными в порядке сроков. Активы группируются по убывающей степени ликвидности.

1 группа – первоклассные ликвидные активы А1 – все виды денежных средств и ценные бумаги;

2 группа – быстрореализуемые активы А2 – вложения, для обращения которых в денежные средства, требуется определенное время;

3 группа – среднереализуемые активы – запасы, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев;

Первые три группы составляют оборотные средства.

4 группа – А4 – труднореализуемые или неликвидные активы – это имущество, предназначенное для текущей хозяйственной деятельности предприятия.

Пассивы баланса группируются по степени возрастания сроков обязательств.

1группа – П1- наиболее срочные обязательства – кредиторская задолженность, расчеты по дивидендам и прочие краткосрочные обязательства;

2 группа – П2 – срочные пассивы – краткосрочные кредиты банков;

3 группа – П3 – долгосрочные пассивы – долгосрочные кредиты банков;

4 группа – П4 – постоянные пассивы – доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей и собственный капитал.

Для определения ликвидности баланса следует сопоставить итоги предвиденных групп по активу и пассиву.

Таблица 1.3 Баланс ликвидности

| активы | Сумма, тыс.руб. | Пас сивы | Сумма, тыс.руб. | Недостаток(-); излишек(+) платежных средств | |||

| На нача ло 2002 года | На конец 2002 года | На начало 2002 года | На конец 2002 года | На начало 2002 года | На конец 202 года | ||

| 1 | 2 | 3 | 4 4 | 5 | 6 | 7 | 8 |

| А1 | 2575 | 64 | П1 | 12706 | 19920 | -10131 | -19856 |

| А2 | 1809 | 3151 | П2 | 1809 | 3151 | ||

| А3 | 53685 | 48113 | П3 | 53685 | 48113 | ||

| А4 | 117279 | 105191 | П4 | 162642 | 136599 | 45363 | 31408 |

| Ба ланс | 175348 | 156519 | Ба ланс | 175348 | 156519 | ||

| коэффициент | 2,35796 | 1,2583 | |||||

Если А1≥ П1, А2≥ П2; А3≥П3; П4≥А4, то баланс ликвиден на 100%. Как видно из наших расчетов, баланс предприятия «Фомос» почти ликвиден, так как выполняются 3 условия из 4-х. это означает, что на предприятии не хватает денежных средств для погашения наиболее срочных обязательств (на начало года - 10131тыс.руб. и на конец года – 19856тыс.руб.). Рассчитанный коэффициент φ, при условии. Что он больше 1, свидетельствует о том, что баланс ликвиден на 100%. В нашем случае, мы с помощью данного коэффициента определили, что баланс ликвиден на начало и на конец анализируемого периода на 100%, что свидетельствует о платежеспособности предприятия «Фомос».

Для более подробного финансового анализа рассчитаем следующие основные показатели ликвидности:

1.коэффициент текущей ликвидности (общий коэффициент) – Клт;

2.коэффициент промежуточной ликвидности или «критической оценки» - Клп;

3.коэффициент абсолютной ликвидности – Кла.

Эти показатели ликвидности применяются для оценки способности предприятия выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности предприятия на данный момент. Но и в случае чрезвычайных происшествий.

Табл.1.4 Коэффициенты ликвидности

| Название коэффициента | назначение | Расчетная формула | норматив | Зна чение в долях на начало 2002года | Значение в долях на конец 2002 года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Клт | Показывает, в какой степени текущие активы (оборотные средства) покрывают краткосрочные активы. | Клт=А1+А2+А3)/ (П1+П2) | 1,3 | 4,57 | 2,58 |

| Клп | Показывает, какая часть текущих обязательств может быть погашена не только за счет имеющихся денежных средств, но и за счет ожидаемых финансовых поступлений | Клп=(А1+А2)/(П1+П2) | 0,8 | 0,35 | 0,16 |

| Кла | Показывает, какая часть текущей задолженности должна быть погашена на дату составлении баланса. | Кла=А1/(П1+П2) | 0,1 | 0,2 | 0,003 |

Таким образом, можно сделать следующие выводы:

1. значение коэффициента текущей ликвидности свидетельствует о достаточном наличии оборотных средств. Но к концу года ситуация ухудшилась;

2. значение коэффициента промежуточной ликвидности свидетельствует о том, что предприятие не сможет рассчитаться с текущими обязательствами даже при помощи ожидаемых финансовых поступлений;

3. коэффициент абсолютной ликвидности свидетельствует о том, что по состоянию на конец года предприятие «Фомос» претерпевает недостаток денежных средств.

Значения практически всех коэффициентов ликвидности (кроме коэффициента текущей ликвидности) на конец года уменьшаются, но эти уменьшения не значительны, что свидетельствует о недостаточном ухудшении финансового положения предприятия «Фомос».

Теперь рассмотрим коэффициенты, характеризующие финансовую устойчивость предприятия «Фомос». Финансовая устойчивость предприятия тесно связана с перспективной платежеспособностью. Оценка финансовой устойчивости позволяет внешним субъектам анализа определить финансовые возможности предприятия на длительную перспективу.

Табл.1.5 Показатели финансовой устойчивости

| Название коэффициента | назначение | Расчетная формула | норматив | Значение в долях на начало года | Значение в долях на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент обеспеченности материальными запасами собственными средствами | показывает, в какой степени материальные запасы покрыты собственными и нуждаются в привлечении заемных средств | (П4-А4)/А3 | 0,6-0,8 | 0,84 | 0,65 |

| Коэффициент обеспеченности собственными оборотными средствами | Характеризует степень обеспеченности предприятия оборотными средствами, необходимыми для финансовой устойчивости | (П4-А4)/(А1+А2+А3) | 0,2 | 0,78 | 0,6 |

| Коэффициент маневренности | Показывает. Насколько мобильны собственные средства с финансовой точки зрения | (П4-А4)/П4 | 0,5 | 0,28 | 0,23 |

| Индекс постоянного актива | Показывает, в какой степени профинансированы за счет износа, замены и обновления основных средств | А4/П4 | До 1,0 | 0,72 | 0,77 |

| Коэффициент износа | Показывает, в какой профинансированы за счет износа, замены и обновления основных средств | Износ/первоначальная стоимость основных средств | 0,5 | 0,3 | 0,4 |

| Коэффициент автономии | Означает, что все обязательства предприятия могут быть покрыты собственными средствами | П4/итог баланса | 0,5 | 0,9 | 0,9 |

| Коэффициент соотношения заемных и собственных средств | Показывает соотношение заемных и собственных средств предприятия | (П1+П2+П3)/П4 | До 1,0 | 0,08 | 0,1 |

| Коэффициент финансовой устойчивости | Показывает удельный вес источников финансирования, которое предприятие может использовать длительное время без ущерба для кредиторов | (П3+П4)/ итог баланса | 0,6 | 0,9 | 0,9 |

Таким образом, судя по результатам расчетов табл.1.5, можно сделать следующие выводы:

1. следуя из того, что коэффициент маневренности ниже норматива, можно сказать, что собственного капитала недостаточно для финансирования текущей деятельности;

2. значение коэффициента износа оказалось ниже норматива, что свидетельствует о том, что замена и обновление основных средств профинансированы за счет износа в недостаточной степени;

3. что касается остальных коэффициентов, то они соответствуют нормативным значениям.

Стабильности финансового положения предприятия «Фомос» обуславливается, главным образом, его деловой активностью, которая характеризуется репутацией предприятия, выполнением плана по основным показателям хозяйственной деятельности и заданным темпом роста, уровнем эффективности использования ресурсов и устойчивости экономического роста. Рассчитаем показатели деловой активности.

Табл.1.6 Показатели деловой активности

| Название коэффициента | Назначение коэффициента | Расчетная формула | Значение на конец 2002 года в оборотах | Значение на конец 2002 года в днях |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент оборачиваемости активов | Характеризует эффектив ность использования предприятием всех имеющихся ресурсов – независимо от источников их привлечения | Выручка/среднегодовая стоимость активов | 2,8 | 128 |

| Коэффициент оборачиваемости оборотных средств | Характеризует скорость оборота всех оборотных средств, т.е. сколько раз в год осуществляется полный цикл производственно-хозяйственной деятельности, приносящий прибыль | Выручка/сред няя сумма оборотных средств | 8,6 | 42 |

| Коэффициент оборачиваемости запасов | Отражает число оборотов запасов предприятия за отчетный период | Себестои мость/среднегодовая стоимость запасов | 8,6 | 42 |

| Коэффициент оборачиваемости кредиторской задолженности | Показывает, сколько требуется оборотов для оплаты счетов, выставленных предприятию | Выручка/средняя величина кредиторской задолженности | 28,9 | 12 |

Таким образом, судя по полученным результатам, можно предположить следующее:

1. значение оборачиваемости активов оказалось самым низким, что свидетельствует о наиболее длительном сроке оборачиваемости активов предприятия (128 дней). Следовательно, предприятия «Фомос» не совсем эффективно использует имеющиеся в распоряжении предприятия ресурсы;

2. что касается остальные коэффициентов, то они достаточно низкие, что говорит об эффективном использовании ресурсов предприятия «Фомос». Предприятию не требуется много времени для оборота запасов и оборотных средств, и погашения кредиторской задолженности.

Для характеристики прибыльности хозяйственно-экономической деятельности предприятия «Фомос» рассчитаем показатели рентабельности.

Табл.1.7 Показатели рентабельности

| Название коэффициента | Назначение коэффициента | Расчетная формула | Значение на начало 2002 года | Значение на конец 2002 года, % |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент рентабельности активов | Показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы | Балансовая прибыль/средняя величина активов | 4,5 | |

| Коэффициент рентабельности собственного капитала | Оценивает степень доходности вложенного капитала | Чистая прибыль/средняя стоимость собственного капитала | 11,0 | |

| Коэффициент рентабельности продаж | Оценивает доходность деятельности предприятия | Балансовая прибыль/выручка | 1,3 | 1,6 |

| Коэффициент рентабельности основной деятельности | Характеризует прибыльность предприятия | Балансовая прибыль/себестоимость | 1,5 | 1,7 |

Таким образом, можно отметить, что рассчитанные в таблице коэффициенты рентабельности характеризуются достаточно низкими значениями. При этом наблюдается незначительное увеличение коэффициентов рентабельности услуг и основной деятельности на конец 2002 года по сравнению с началом года. Это связано с сокращением затрат при постоянном уровне цен.

Анализируя расчеты финансово-экономических показателей можно сделать следующие выводы:

· увеличились поступления в фонд специального назначения, уменьшилась нераспределенная прибыль, увеличилась дебиторская задолженность;

· все коэффициенты ликвидности (кроме коэффициента текущей ликвидности) к концу 2002 года снижаются;

· предприятие является почти платежеспособным;

· коэффициенты рентабельности характеризуются достаточно низкими значениями.

Похожие работы

... вопросов налогообложения и таможенных пошлин в направлении либерализации внешнеэкономических отношений, согласующихся с принципами Всемирной торговой организации. 3. Применение книжки МДП в международных автомобильных перевозках «Современный этап развития внешнеэкономических связей характеризуется тенденцией к либерализации торговых отношений. Однако здесь возникает ряд вопросов, связанных ...

... национальной транспортной политики всех государств-членов ЕКМТ. Цели участия Беларуси в деятельности ЕКМТ: а) содействие интеграции транспортной системы Республики Беларусь в европейскую транспортную систему; б) проведение скоординированной национальной транспортной политики с учетом решений , принимаемых в рамках ЕКМТ, для эффективного использования и рационального развития транспортной ...

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

... границе, погранслужба Личная контрольная книжка (только в некоторых странах СНГ при отсутствии тахографа) Северо-западное представительство Ассоциации международных автомобильных перевозчиков (АСМАП) Наличие лицензии на МАП и осуществление перевозок У водителя На границе стран СНГ, погранслужба CMR Отправитель Наличие договора дорожной перевозки грузов за вознагражд. Документы на груз ...

0 комментариев