Навигация

Характеристика таможенной пошлины

48335

знаков

2

таблицы

0

изображений

1.1. Характеристика таможенной пошлины.

Таможенная пошлина – платёж, взимаемый таможенными органами РФ при ввозе товара на таможенную территорию РФ или вывозе товара с этой территории и являющейся неотъемлемым условием такого ввоза или вывоза.

В мировой практике в зависимости от направленности перемещения товаров таможенные пошлины подразделяются на импортные (ввозные), экспортные (вывозные), транзитные.

Основную часть таможенных пошлин практически во всех странах мира, в том числе и в России, составляют импортные (ввозные) пошлины. Импортные пошлины устанавливаются на ввозимые в Россию товары и предназначены для решения следующих задач:

— защиты национальных производителей от неблагоприятного воздействия нежелательной иностранной конкуренции, а также обеспечение условий для эффективной интеграции Российской Федерации в мировую экономику;

— оптимизации соотношения между экспортом и импортом с позиций требований платежного и торгового балансов страны;

— рационализации структуры ввозимых на территорию России товаров;

— создания условий для прогрессивных изменений в структуре производства и потребления товаров в Российской Федерации;

— пополнения доходной части федерального бюджета Российской Федерации.

Экспортные (вывозные) пошлины устанавливаются на товары, произведенные на территории России и вывозимые за ее пределы. При применении экспортных пошлин в основном преследуются следующие цели:

— ограничение вывоза за пределы страны товаров, необходимых для национальной экономики, для более полного насыщения отечественного рынка, защиты экономической безопасности страны;

— сдерживание вывоза сырьевых товаров и продуктов первичной обработки и стимулирование экспорта высокотехнологичных товаров, продуктов высокой степени обработки;

— пополнение доходной части бюджета страны.

В большинстве стран мира, особенно в экономически развитых странах, экспортные пошлины применяются значительно реже, нежели импортные. Со второй половины 1996 г. в России отменены экспортные пошлины.

Транзитные пошлины взимаются с товаров, провозимых через территорию страны в другие страны (транзитом). Они могут устанавливаться для:

— регулирования (сдерживания) потоков определенных групп товаров через территорию страны;

— пополнения государственной казны.

Следует отметить, что в настоящее время транзитные пошлины почти не используются в мире. В России они полностью отсутствуют.

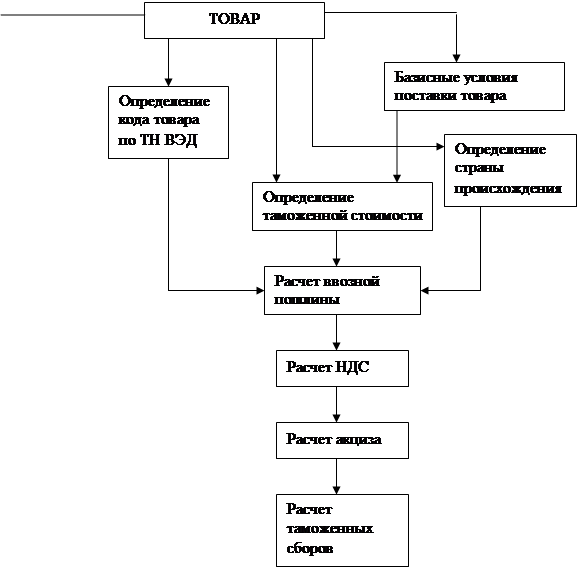

Для расчета величины таможенных пошлин используются ставки, предусмотренные таможенным тарифом

Ставки таможенных пошлин устанавливаются Правительством Российской Федерации. Как правило, они дифференцированы в зависимости от кода товара по ТН ВЭД СНГ и страны происхождения товара.

Базовые (предельные) ставки таможенных пошлин применяются при ввозе товаров, происходящих из государств, которым Россия в торгово-политическом отношении предоставляет режим наибольшего благоприятствования.

Для товаров, которые происходят из стран, относящихся к развивающимся, действуют преференциальные ставки таможенных пошлин. В настоящее время они определены в размере 75% от величины базовых ставок.

К товарам, имеющим происхождение из наименее развитых стран, а также стран СНГ, применяются нулевые ставки таможенных пошлин (таможенными пошлинами не облагаются).

Если завозятся в Россию товары, имеющие происхождение из стран, которым Россия не предоставила режим наибольшего благоприятствования, либо не известна страна происхождения товара, то в этом случае применяются максимальные ставки таможенных пошлин (базовые ставки, увеличенные в два раза).

Перечень стран, относящихся к той или иной группе в зависимости от режима торговли с Россией, определяется государством.

В таможенной практике для расчета таможенных пошлин используются международные принципы и правила определения страны происхождения товаров.

Ставки таможенных пошлин не дифференцируются в зависимости от лиц, осуществляющих внешнеторговые операции, видов сделок и других факторов.

В зависимости от способа исчисления ставки таможенных пошлин подразделяются на следующие виды:

— адвалорные (от латинского ad valorem— от стоимости) — определяются в процентах от таможенной стоимости товаров;

— специфические — устанавливаются в виде конкретной (твердой) денежной суммы за единицу (веса, объема, штуки и др.) товара. Как правило, в российской практике специфические ставки устанавливаются в ЭКЮ;

- смешанные (комбинированные) — когда для расчета размера таможенной пошлины используются и адвалорные, и специфические ставки.

Законом предусмотрены также сезонные и особые пошлины. Для оперативного регулирования ввоза и вывоза товаров Правительством РФ могут устанавливаться сезонные пошлины. При этом ставки таможенных пошлин, предусмотренные таможенным тарифом, не применяются. Срок действия сезонных таможенных пошлин не может превышать шести месяцев в году. Применение

сезонных пошлин позволяет государству более эффективно регулировать импорт и экспорт таких товаров в определенное время года.

Законом РФ "О таможенном тарифе" определены категории товаров, которые освобождаются от взимания таможенных пошлин, а также льготы по уплате таможенных пошлин и порядок их предоставления.

Для защиты внутреннего рынка и отечественных производителей от импорта определенного товара используются особые виды пошлин, по которым предусмотрена особая процедура применения. В зависимости от цели применения особых пошлин они делятся на специальные пошлины; антидемпинговые пошлины; компенсационные пошлины.

Специальные пошлины применяются: в качестве защитной меры, если товары ввозятся на таможенную территорию РФ в количествах и на условиях, наносящих или угрожающих нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров; как ответная мера на дискриминационные и иные действия, ущемляющие интересы РФ, со стороны других государств или их союзов.

Антидемпинговые пошлины применяются в случаях ввоза на таможенную территорию РФ товаров по цене более низкой, чем их нормальная стоимость в стране вывоза в момент этого ввоза, если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в РФ.

Компенсационные пошлины применяются в случаях ввоза на таможенную территорию РФ товаров, при производстве или ввозе которых прямо или косвенно использовались субсидии, если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в РФ.

Применение субсидий приводит к искусственному занижению затрат, а соответственно, и цен на экспортируемые товары (в том числе и в Россию). Размер компенсационных пошлин определяется величиной субсидии.

Следует отметить, что Россия фактически не использует на практике специальные, антидемпинговые и компенсационные пошлины для защиты внутреннего рынка и отечественного производителя от нежелательного для страны импорта товаров, хотя актуальность решения этой проблемы с позиций необходимости обеспечения экономической безопасности страны постоянно возрастает. Вышеуказанные виды пошлин могут применяться в любое время года, т.е. являются круглогодичными.

Валюта, в которой исчисляются таможенные пошлины,

должна соответствовать валюте, в которой заявлена таможенная стоимость облагаемого товара.

При исчислении таможенной пошлины, подлежащей уплате при таможенном оформлении товаров, применяются различные методы. Методы исчисления зависят от того, по каким видам ставок облагается товар таможенными пошлинами: по адвалорным, по специфическим или по комбинированным.

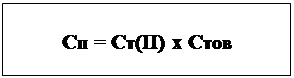

Если товар облагается по адвалорным ставкам, то основой для исчисления величины таможенной пошлины является таможенная стоимость товара. В этом случае величина таможенной пошлины определяется по следующей формуле:

| (I) |

ТПа = ТС - СТПа/100,

где ТПа — величина таможенной пошлины, исчисленная по адвалорной ставке;

ТС — таможенная стоимость товара;

СТИа — ставка таможенной пошлины адвалорная (в процентах к таможенной стоимости товара).

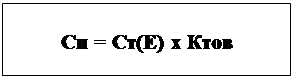

Если товар облагается по специфическим ставкам, то основой для исчисления таможенной пошлины является количество товара (вес, объем, штуки и т.д.). Исчисляется величина таможенной пошлины в этом случае по следующей формуле:

| (2) |

ТПс = КТ • СТПс • ОКэ/ОКвк,

где ТПс — величина таможенной пошлины, исчисленной по специфической ставке;

КТ — количество товара (в тоннах, литрах, кубометрах, штуках и т.д.);

СТПс — ставка таможенной пошлины специфическая (в ЭКЮ за единицу товара);

ОКэ — официальный курс ЭКЮ к рублю, установленный Центральным банком России на дату принятия таможенной декларации;

ОКвк — официальный курс валюты контракта к рублю, установленный Центральным банком России (курс валюты, в которой заявлена таможенная стоимость товара).

Исчисление величины таможенной пошлины по товарам, облагаемым таможенной пошлиной по смешанным (комбинированным) ставкам, осуществляется в три этапа. На первом этапе производится расчет величины таможенной пошлины по адвалорной ставке по формуле (1). На втором этапе величина таможенной пошлины исчисляется по специфической ставке по формуле (2). Следует отметить, что последовательность расчета величины таможенной пошлины на этих двух этапах может быть и обратная: вначале исчисляется по специфической ставке, а затем — по адвалорной. В данном случае последовательность расчета не имеет принципиального значения. На третьем этапе сопоставляются результаты исчисления таможенной пошлины, полученные на первых двух этапах. Сравниваются между собой величины ТПа и ТПс. Наибольшая из этих двух величин и принимается в качестве таможенной пошлины, подлежащей

уплате.

1. 2. Особенности взимания налога на добавленную стоимость

Налог на добавленную стоимость (НДС) относится к косвенным внутренним налогам. Облагаются НДС товары, ввозимые на таможенную территорию Российской Федерации. Имеется специфика установления и взимания НДС при торговле России со странами — членами СНГ.

НДС на импортируемые товары выполняет две функции: во-первых, функцию по регулированию внешнеэкономической деятельности с целью создания равных условий для конкуренции отечественных и импортных товаров на внутреннем рынке; во-вторых, фискальную функцию, связанную с пополнением доходной части федерального бюджета.

При определении НДС используются адвалорные ставки. Размер ставок НДС устанавливается в законодательном порядке. На импортируемые в Российскую Федерацию товары распространяются ставки НДС, действующие на отечественные товары во внутренней торговле. В настоящее время применяются две ставки НДС:

— основная ставка для большинства товаров установлена в размере 20%;

— по большинству продовольственных товаров (за исключением подакцизных товаров) и значительной части товаров для детей ставка НДС установлена в размере 10%.

Отдельные товары, завозимые на территорию России, в соответствии с российским законодательством подлежат освобождению от уплаты НДС.

НДС исчисляется в валюте контракта, т. е. в той же валюте, в которой заявлена таможенная стоимость товара.

При исчислении величины НДС, подлежащего уплате, в качестве основы используется суммарная величина, включающая три стоимостных элемента: таможенную стоимость товара (ТС); таможенную пошлину (ТП), рассчитанную с помощью либо адвалорной, либо специфической, либо смешанной (комбинированной) ставок; величину акциза (А). Величина налога на добавленную стоимость, подлежащая уплате, рассчитывается по следующей формуле:

Ндс - (ТС+ТП+А) - СНдс/100,

(3)

где Ндс — величина налога на добавленную стоимость, подлежащая уплате;

СНдс — ставка налога на добавленную стоимость, установленная на данный товар.

Налог на добавленную стоимость поступает в федеральный бюджет Российской Федерации.

1. 3. Уплата акциза во внешней торговле

Акциз — это косвенный налог, входящий в состав цены отдельных товаров.

Товары, облагаемые акцизом, называются подакцизными товарами. Акциз взимается как с отечественных, так и с импортируемых товаров. Являясь экономической нетарифной мерой, акциз на импортируемые товары способствует созданию равных условий для конкуренции на внутреннем рынке между отечественными и импортируемыми товарами. В то же время акцизы по ввозимым товарам служат одним из источников пополнения доходной части федерального бюджета. Доля акцизов в объеме таможенных платежей составляет хотя и небольшую долю, но она имеет тенденцию к увеличению. Основной причиной резкого увеличения доли акцизов является то, что с 1996 г.

Таможенной службе поручено взимать акциз не только с импортируемых товаров, но и с экспортируемых (нефть, газовый конденсат, природный газ).

Номенклатура отечественных и импортируемых подакцизных товаров одинакова и определяется в законодательном порядке. В настоящее время к подакцизным отнесены следующие товары: спирт этиловый из всех видов сырья (за исключением коньячного и спирта-сырца), спиртосодержащие растворы в соответствии с перечнем, утверждаемым. Правительством Российской Федерации, алкогольная продукция (спирт питьевой, ликероводочные изделия, коньяки, вино натуральное, вино специальное и иная пищевая продукция с содержанием этилового спирта более полутора процентов от объема единицы алкогольной продукции, за исключением виноматериалов), пиво, табачные изделия, ювелирные изделия, нефть, включая газовый конденсат, бензин автомобильный, легковые автомобили (за исключением автомобилей с ручным управлением, в том числе ввозимых на территорию Российской Федерации, реализуемых инвалидам в порядке, определяемом Правительством Российской Федерации), а также отдельные виды минерального сырья в соответствии с перечнем, утверждаемым Правительством Российской Федерации.

При расчете суммы акциза по подакцизным товарам, ввозимым на территорию Российской Федерации и вывозимым с нее, применяются специфические и адвалорные ставки, которые определяются Федеральным законом РФ "Об акцизах", изменениями и дополнениями к нему.

Специфические ставки акциза устанавливаются в рублях за единицу измерения подакцизного товара.

При исчислении суммы акциза по адвалорным ставкам в качестве налогооблагаемой базы берется величина, включающая таможенную стоимость подакцизного товара, таможенную пошлину и таможенные сборы за таможенное оформление.

Ставки акцизов по подакцизным товарам являются едиными по всей стране. Исключение составляют подакцизные виды минерального сырья, ставки акциза на которые дифференцируются по отдельным месторождениям в зависимости от их горно-геологических и экономико-географических условий

При таможенном оформлении особое значение придается оформлению подакцизных товаров.

1. 4. Порядок взимания таможенных сборов

за таможенное оформление.

Процедура, связанная с таможенным оформлением, рассматривается в качестве услуги, предоставляемой таможенными органами участникам ВЭД. Таможенные сборы за таможенное оформление представляют собой плату за эту услугу. Ставка же таможенных сборов за таможенное оформление есть не

что иное как оплата услуг таможенной системы.

Средства, образуемые за счет таможенных сборов за таможенное оформление, являются федеральной собственностью и входят в состав федерального бюджета Российской Федерации. При этом они имеют целевое назначение и использование.

Объектом обложения таможенным сбором за таможенное оформление являются товары, включая транспортные средства, при их перемещении через таможенную границу, а также при изменении таможенного режима.

Уплата таможенного сбора за таможенное оформление производится до или в момент принятия к таможенному оформлению товара и документов на него. Особенностями порядка уплаты таможенного сбора за таможенное оформление являются:

во-первых, то, что отсрочка и рассрочка по уплате этого сбора не предоставляются;

во-вторых, возврат уплаченных сумм таможенного сбора за таможенное оформление не производится. Исключение составляют случаи, когда:

а) таможенные органы никаких действий, связанных с таможенным оформлением товаров и транспортных средств, в том числе и при предварительных операциях, не проводили;

б) произошло двойное обложение товаров таможенными платежами;

в) излишняя уплата таможенных платежей или их взыскание вызваны изменением курса валюты уплаты или взыскания.

Ставки таможенного сбора за таможенное оформление применяются адвалорные, специфические и комбинированные.

Для большинства таможенных режимов применяются адвалорные ставки сборов. Причем эта ставка дифференцирована в зависимости от валюты платежа: 0,1% от таможенной стоимости в валюте РФ (в рублях) и 0,05% в иностранной валюте. В ряде случаев, специально оговоренных в нормативных документах, применяется ставка в размере 0,15%, а также 0,1% в валюте РФ.

При ввозе / вывозе ценных бумаг в иностранной валюте используются специфические ставки, величина которых определена в размере 3-х минимальных размеров заработной платы.

При временном ввозе / вывозе и переработке (ремонте) морских, речных и воздушных судов применяются комбинированные ставки:

— 100 ЭКЮ, если таможенная стоимость не превышает 1 млн. долларов США;

— 150 ЭКЮ, если таможенная стоимость составляет от 1 до 5 млн. долларов США;

— 200 ЭКЮ, если таможенная стоимость свыше 5 млн. долларов США.

Но во всех этих случаях сборы за таможенное оформление судов не должны превышать 0,15% их, таможенной стоимости.

Если же таможенное оформление осуществляется вне определенных для этого мест и вне времени работы таможенных органов, то ставки таможенных сборов за таможенное оформление удваиваются.

От уплаты за таможенное оформление освобождаются:

- гуманитарная помощь;

- товары под таможенный режим отказа в пользу государства;

- при представлении общей таможенной декларации на комплектный объект;

- товары, ввозимые на российскую таможенную территорию для официального пользования дипломатических представительств иностранных государств;

- культурные ценности, временно вывозимые и обратно ввозимые музеями, архивами, библиотеками и т.д.;

- ввозимая или вывозимая ЦБ РФ наличная российская валюта;

- товары, таможенная стоимость которых меньше суммы, эквивалентной 100 ЭКЮ включительно;

- порожние вагоны и контейнеры, а также перевозочные приспособления, принадлежащие российским железным дорогам, используемые в международных перевозках;

- и другие.

Государственный таможенный комитет РФ наделён правом уменьшать указанные размеры таможенного сбора за таможенное оформление, освобождать от его уплаты, а в исключительных случаях – изменять валюту, в которой должен быть уплачен дополнительный валютный сбор.

Похожие работы

... по расчетным счетам плательщика. Следовательно, при предоставлении в таможенный орган платежного поручения с отметкой банка или другой кредитной организации об исполнении указанного поручения и выписки банка об осуществленных операциях обязанность по уплате таможенных платежей считается исполненной в части соблюдения сроков уплаты налогов. При этом в случае непоступления денежных средств на счет ...

... регулировании внешнеторговой деятельности. Как мы видим, таможенные платежи играют существенную роль в регулировании внешнеэкономической деятельности. Таким образом, мы подробно рассмотрели правовую природу таможенных платежей, выяснили, что скрывается за этими терминами и каков порядок уплаты таможенных платежей. Можно сказать, что таможенные платежи – это совокупность 3-х элементов: ...

... России. Практическая значимость дипломного исследования состоит в возможности использования полученных выводов и рекомендаций для разработки мер таможенно-тарифного регулирования, совершенствования системы взимания и перечисления таможенных платежей в федеральный бюджет. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Международные нормативные акты: 1. Конвенция Организации Объединенных Наций о ...

... таможенных органов); - усиление контроля за поступлением таможенных платежей в федеральный бюджет[5]. Таким образом, можно сделать вывод, что основные направления совершенствования таможенного контроля за исчислением и уплатой таможенных платежей напрямую связано с ужесточением их администрирования. Заключение Таможенная пошлина - обязательный взнос, взимаемый таможенными органами РФ при ...

0 комментариев