Навигация

ВВЕДЕНИЕ.

Современное экономическое развитие характеризуется ярко выраженной тенденцией интеграции национальных экономик в межстрановые региональные и единый мирохозяйственный комплексы, стремлением к созданию обширных зон свободной торговли, к повышению роли международных соглашений по обмену товарами и услугами, по движению финансовых ресурсов.

Начинает формироваться мировой рынок с едиными правилами, регламентирующими оборот как материальных ценностей, так и финансовых средств. Национальные экономики во всех странах в определённой мере становятся открытыми, включаются в мировое разделение труда и в международную конкуренцию.

Внешние экономические связи стали объективно обусловленными и превратились в важнейший фактор экономического роста. Во многих странах именно они определяют состояние национальной экономики, и эта тенденция в перспективе усилится.

В системе органов государственного управления внешнеэкономической деятельностью (ВЭД) особая роль отводится таможенной службе как наиболее динамично развивающейся, своевременно и качественно обслуживающей участников ВЭД. Эта роль обусловлена ростом масштабов внешнеэкономических связей. Значимость деятельности таможенной системы обусловлена тем обстоятельством, что самым стабильным источником доходной части федерального бюджета России являются таможенные налоги и сборы.

Являясь составным элементом системы правоохранительных органов, таможенная служба вносит значительный вклад и в решение задач по борьбе с контрабандой, другими преступлениями, отнесёнными к её компетенции, и с нарушениями таможенных правил.

Однако на данном этапе перед таможенными органами стоят более масштабные и ответственные задачи по формированию доходной части федерального бюджета, защите экономического суверенитета страны, обеспечению её экономической безопасности.

Успешное функционирование таможенной системы предполагает её реструктуризацию, внедрение в практику деятельности прогрессивных таможенных технологий, реализацию кадровой политики, направленной на обеспечение таможенной службы высококвалифицированными специалистами с глубоким знанием экономических и правовых основ таможенного дела, иностранных языков, психологии и этики взаимоотношений.

Итак, государственный бюджет любой страны, как правило (Россия в данном случае не является исключением), зиждется на двух основах — системе налогов и таможенных платежах.

Именно о таможенных платежах и пойдёт речь в моём реферате.

1. Понятие и виды таможенных платежей.

Действующее законодательство под таможенными платежами понимает налоги, сборы и иные обязательные платежи, взимаемые таможенными органами при перемещении товаров и транспортных средств через таможенную границу РФ и в других установленных законодательством случаях.

Это определение таможенных платежей нуждается, по крайней мере, в двух уточнениях.

Во-первых, следует различать «таможенные платежи» и «платежи, предусмотренные таможенным законодательством». Последнее понятие является более широким и включает в себя как сами таможенные платежи, так и некоторые другие обязательные платежи, осуществляемые в таможенной сфере, например: средства от реализации конфискатов, пени, штрафы и взыскания стоимости товаров, проценты за предоставление отсрочки либо рассрочки таможенного платежа, суммы обеспечения уплаты таможенных платежей.

Во-вторых, не все таможенные платежи уплачиваются исключительно таможенным органам. Некоторые таможенные платежи, как правило, не связанные непосредственно с перемещением товаров и транспортных средств через таможенную границу, могут уплачиваться таможенным лабораториям, научно-исследовательским и учебным заведениям Государственного таможенного комитета РФ, т.е. учреждениям, не входящим в систему таможенных органов. Таможенные платежи с товаров, пересылаемых в международных почтовых отправлениях, уплачиваются государственному предприятию связи, которое перечисляет указанные платежи на счёт таможенных органов.

Виды таможенных платежей определены Таможенным кодексом Российской Федерации, были расширены Временной инструкцией о взимании таможенных платежей от 8 июня 1995 г. № 01-20/8107 в соответствии с которым к ним относятся:

- таможенная пошлина;

- налог на добавленную стоимость;

- акцизы;

- сборы за выдачу лицензий таможенными органами Российской Федерации и возобновление действия лицензий;

- сборы за выдачу квалификационного аттестата специалиста по таможенному оформлению и возобновление действия аттестата;

- таможенные сборы за таможенное оформление товаров и транспортных средств;

- таможенные сборы за хранение товаров;

- таможенные сборы за таможенное сопровождение товаров;

- плата за информирование и консультирование;

- плата за принятие предварительного решения; плата за участие в таможенных аукционах.

Однако в Таможенном кодексе невозможно заранее предусмотреть появление новых видов таможенных платежей. Состав таможенных платежей расширяется и обновляется по сравнению с Таможенным кодексом Российской Федерации. Так, с 1994 г. в составе таможенных платежей присутствовал специальный налог, который был отменен с 1996 г. С 1995 г. действует такой вид таможенных платежей, как таможенные платежи, взимаемые по единым ставкам.

Все перечисленные платежи взимаются российскими таможенными органами и учреждениями. Это обстоятельство их объединяет. Платежи различаются как по юридической природе, так и по экономическому содержанию. Среди них есть налоги (таможенная пошлина, НДС, акцизы) и обязательные платежи неналогового характера (платы, таможенные сборы и др.). Такое деление таможенных платежей имеет существенное значение для практики таможенного регулирования. Например, только по таможенным платежам, имеющим налоговую природу, может быть предоставлена отсрочка или рассрочка в уплате.

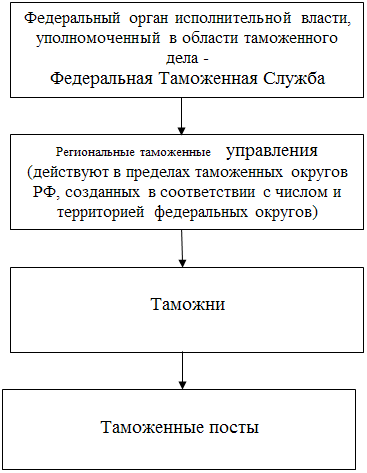

Для реализации всего комплекса таможенных мероприятий создаются таможенные органы, составляющие единую систему, в которую входят: Государственный таможенный комитет РФ (ГТК РФ), региональные таможенные управления, таможни, таможенные посты. Основные функции таможенных органов закреплены в ТК РФ (ст. 10). Одной из них является взимание таможенных пошлин, налогов и иных таможенных платежей.

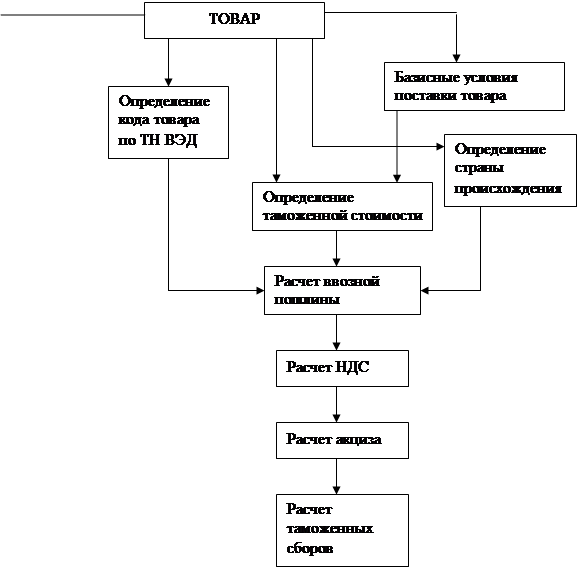

Средства, получаемые от таможенных платежей, поступают в федеральный бюджет России. На величину таможенных платежей влияет целый комплекс разнообразных факторов, которые различаются в зависимости от перечисленных выше конкретных видов таможенных платежей. На рассмотрении основных из них следует остановиться особо.

Похожие работы

... по расчетным счетам плательщика. Следовательно, при предоставлении в таможенный орган платежного поручения с отметкой банка или другой кредитной организации об исполнении указанного поручения и выписки банка об осуществленных операциях обязанность по уплате таможенных платежей считается исполненной в части соблюдения сроков уплаты налогов. При этом в случае непоступления денежных средств на счет ...

... регулировании внешнеторговой деятельности. Как мы видим, таможенные платежи играют существенную роль в регулировании внешнеэкономической деятельности. Таким образом, мы подробно рассмотрели правовую природу таможенных платежей, выяснили, что скрывается за этими терминами и каков порядок уплаты таможенных платежей. Можно сказать, что таможенные платежи – это совокупность 3-х элементов: ...

... России. Практическая значимость дипломного исследования состоит в возможности использования полученных выводов и рекомендаций для разработки мер таможенно-тарифного регулирования, совершенствования системы взимания и перечисления таможенных платежей в федеральный бюджет. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Международные нормативные акты: 1. Конвенция Организации Объединенных Наций о ...

... таможенных органов); - усиление контроля за поступлением таможенных платежей в федеральный бюджет[5]. Таким образом, можно сделать вывод, что основные направления совершенствования таможенного контроля за исчислением и уплатой таможенных платежей напрямую связано с ужесточением их администрирования. Заключение Таможенная пошлина - обязательный взнос, взимаемый таможенными органами РФ при ...

0 комментариев