Навигация

Графическое изображение вариационного ряда

45437

знаков

12

таблиц

0

изображений

2.1.1. Графическое изображение вариационного ряда.

Графическое изображение статистических данных является неотъемлемой частью статистических наблюдений. Графики помогают наглядно представить закономерности, выявленные в процессе анализа статистических данных.

Для графического изображения интервальных вариационных рядов применяется гистограмма. На рис.1. изображена гистограмма ряда распределения страховых компаний по размеру уставного капитала ( по данным таблицы 3).

Рис. 1.

На оси абсцисс отложены отрезки, которые соответствуют величине интервалов вариационного ряда. На отрезках построены прямоугольники, площади которых пропорциональны частотам интервала.

Рис. 2.

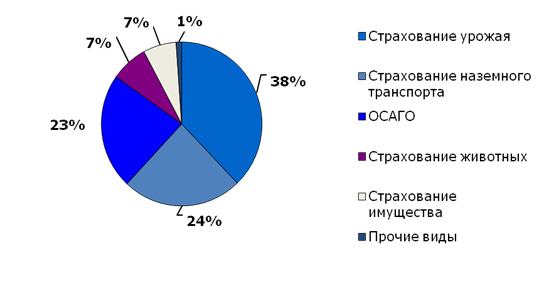

На Рис. 2. изображена диаграмма, отражающая долю каждой страховой компании по размеру уставного капитала. На Рис. 3. - долю каждой страховой компании по организационно-правовой форме.

Рис. 3.

Рис. 4.

На Рис. 4 изображена столбиковая диаграмма, отражающая распределение страховых компаний по организационно-правовой форме. Высота каждого столбика отражает количество компаний, принадлежащих той или иной форме.

2.2. Расчет показателей динамики страховых выплат за период с1992 по 1999 гг.

Важной задачей статистки является изучение изменений анализируемых показателей во времени. Эти изменения можно изучать, если иметь данные по определенному кругу показателей на ряд моментов времени или за ряд промежутков времени, следующих друг за другом.

Для этого будем использовать так называемый динамический ряд - ряд, расположенный в хронологической последовательности значений статистических показателей. Статистические показатели, приводимые в динамическом ряду, могут быть абсолютными, относительными или средними величинами. Различают такие показатели, как: абсолютный прирост, абсолютное значение одного процента прироста, темп роста и темп прироста, которые, в свою очередь могут быть базисными или цепными.

Следует произвести расчет, выяснить сущность этих показателей, выявить их взаимосвязь.

Обратимся к таблице 4. В ней приведены данные по добровольному и обязательному страхованию.

Таблица 4.

| Период времени | Добровольное страхование | Обязательное страхование Итого млн. руб. | |||||||||

| Личное | Имущественное | Ответственности | Всего | ||||||||

| млн. руб. | в % к общей сумме | млн. руб. | в % к общей сумме | млн. руб. | в % к общей сумме | млн. руб. | в % к общей сумме | млн. руб. | в % к общей сумме | ||

| 1992 г. | 11.16 | 36.83 | 10.47 | 34.55 | 7.57 | 24.98 | 29.20 | 96.37 | 1.10 | 3.63 | 30.30 |

| 1993 г. | 259.74 | 46.99 | 139.99 | 25.33 | 91.18 | 16.50 | 490.91 | 88.81 | 61.83 | 11.19 | 552.74 |

| 1994 г. | 2877.83 | 59.69 | 537.10 | 11.14 | 181.15 | 3.76 | 3596.08 | 74.58 | 1225.57 | 25.42 | 4821.66 |

| 1995 г. | 9159.33 | 54.48 | 1411.38 | 8.39 | 221.47 | 1.32 | 10792.17 | 64.19 | 6020.25 | 35.81 | 16812.42 |

| 1996 г. | 10229.11 | 43.59 | 1953.11 | 8.32 | 307.66 | 1.31 | 12489.88 | 53.23 | 10974.17 | 46.77 | 23464.06 |

| 1997 r. | 10679.17 | 40.32 | 2756.52 | 10.41 | 304.44 | 1.15 | 13740.13 | 51.87 | 12747.47 | 48.13 | 26487.61 |

| 1998 г. | 15955.41 | 48.36 | 3139.82 | 9.52 | 288.30 | 0.87 | 19383.53 | 58.76 | 13606.40 | 41.24 | 32989.93 |

| 1999 r. | 36149.54 | 58.00 | 6590.45 | 10.57 | 497.68 | 0.80 | 43237.67 | 69.37 | 19094.38 | 30.63 | 62332.04 |

Проанализируем данные по некоторым видам страховой деятельности.

Таблица 5.

| период времени | личное страхование млн. руб. | Абсолютный прирост | Темп роста, % | Темп прироста, % | Абсолютное значение 1% прироста | |||

| цепной | базисный | цепной | базисный | цепной | базисный | |||

| 1992 | 11,16 | - | - | - | - | - | - | - |

| 1993 | 259,74 | 248,58 | 248,58 | 2327,42 | 2327,42 | 2227,42 | 2227,42 | 0,11 |

| 1994 | 2877.83 | 2618,09 | 2866,67 | 1107,97 | 25787,0 | 1007,97 | 25687,0 | 2,60 |

| 1995 | 9159,33 | 6281,50 | 9148,17 | 318,27 | 82072,85 | 218,27 | 81972,85 | 28,78 |

| 1996 | 10229.11 | 1069,78 | 10217,95 | 111,68 | 91658,69 | 11,68 | 91558,69 | 91,59 |

| 1997 | 10679.17 | 450,06 | 10668,01 | 104,40 | 95691,49 | 4,40 | 95591,49 | 102,29 |

| 1998 | 15955.41 | 5276,24 | 15984,25 | 149,41 | 142969,62 | 49,41 | 142869,62 | 106,79 |

| 1999 | 36149.54 | 20194,1 | 36138,38 | 226,57 | 323920,60 | 126,57 | 323820,60 | 159,55 |

| ИТОГО | 85321,29 | 36138,4 | 85272,01 | |||||

Рассматривая базисные показатели, за основу возьмем 1991 год, в качестве начала исследуемого ряда.

Рассчитаем такие показатели, как абсолютный прирост, абсолютное значение одного процента прироста, темп роста и темп прироста как базисные, так и цепные.

Для расчета воспользуемся формулами:

Абсолютный прирост (базисный): Δyб = yi - y0 , где

yi - уровень сравниваемого периода, y0 - уровень базисного периода.

Абсолютный прирост (цепной): Δyц = yi - yi-1 , где

yi - уровень предшествующего периода.

Коэффициент роста: базисный - Kр = yi/y0, цепной - Кр = yi/yi-1

Темп роста: Тр = Kр х 100%

Коэффициент прироста: базисный - Кп = yi - y0/y0, цепной -

Кп = yi - yi-1/yi-1

Темп прироста: Тп = Кп х 100%, Тр -100%

Абсолютное значение одного процента прироста: А% = Δyц/Тп ; А% = 0,01yi-1

Результаты расчетов приведены в таблице 5.

Значение базисного абсолютного прироста по сравнению с первоначальным значением с каждым годом увеличивается, также увеличиваются базисные темп роста и темп прироста. В 1999 году мы видим, что показатели максимальны.

Что касается цепных показателей, то значение абсолютного прироста максимально в 1995 году, так как после 1994 года происходит резкий скачок страховых выплат с 2877,83 млн. руб. до 9159,33 млн. руб., то есть сумма увеличивается на 6281,5 млн. руб. Темп роста и темп прироста максимальны в 1993 году, что показывает значительное увеличение суммы страховых выплат по сравнению с 1992 годом с 11,16 до 259,74 млн. руб., то есть приблизительно в 23 раза.

Как мы видели ранее, статистические характеристики динамики, рассчитанные по уровням ряда, изменяются во времени. Они варьируют по годам, что требует их обобщения и расчета средних показателей: среднего уровня ряда, средних абсолютных приростов, средних темпов роста и прироста.

Поскольку исследуемый динамический ряд является интервальным, для расчета среднего уровня ряда воспользуемся формулой средней арифметической простой:

y = y1 + y2 + …. + yn / n = y/n

В исследуемом ряду средний уровень ряда равен 10665,12 млн. руб.

Средний абсолютный прирост будет рассчитываться по формуле:

Δy = Δi/n-1, где Δi- абсолютные изменения по сравнению с предшествующим уровнем, n-1 - число абсолютных приростов за период. Преобразовывая формулу, получаем: Δ = yn- y1/n-1

В нашем примере Δy = 5162,63 млн. руб. Это означает, что в течение 1992 - 1999 гг. в среднем страховые выплаты по личному страхованию увеличивались на 5162,63 млн. руб.

Средний темп роста вычисляется по формуле средней геометрической из показателей коэффициентов роста за отдельные периоды:

К = К1х К2 х …х Кn-1

По данным таблицы 5. средний темп роста будет равен 3230,18 = 3,17

Средний темп прироста рассчитывается по формуле:

Тп = К - 1 и в нашем примере равен 2,1

Для сравнения проанализируем данные по страхованию ответственности.

Таблица 6.

| период времени | страхование ответствен ности млн. руб. | Абсолютный прирост | Темп роста, % | Темп прироста, % | Абсолютное значение 1% прироста | |||

| цепной | базисный | цепной | базисный | цепной | базисный | |||

| 1992 | 7.57 | - | - | - | - | - | - | - |

| 1993 | 91.18 | 83,61 | 83,61 | 1204,49 | 1204,49 | 1104,49 | 1104,49 | 0,076 |

| 1994 | 181.15 | 89,97 | 173,58 | 198,67 | 2393,00 | 98,67 | 2293,00 | 0,91 |

| 1995 | 221.47 | 40,32 | 213,90 | 122,26 | 2925,63 | 22,26 | 2825,63 | 1,81 |

| 1996 | 307.66 | 86,19 | 300,09 | 138,92 | 4064,20 | 38,92 | 3964,20 | 2,21 |

| 1997 | 304.44 | -3,22 | 296,87 | 98,95 | 4061,30 | 0,99 | 3961,30 | 3,08 |

| 1998 | 288.30 | -16,14 | 280,73 | 94,70 | 3808,45 | 0,95 | 3708,45 | 3,04 |

| 1999 | 497.68 | 209,38 | 490,11 | 172,63 | 6574,37 | 72,63 | 6474,37 | 2,88 |

| ИТОГО | 1899,45 | 493,11 | 1838,89 | |||||

В отличие от предыдущего ряда, где значение базисного абсолютного прироста по сравнению с первоначальным значением с каждым годом увеличивается, в данном ряду до 1996 года показатель растет, потом до 1998 года снижается, и к 1999 году снова увеличивается и является максимальным. Цепные показатели также отличаются. В предыдущем примере все цепные показатели положительные, так как каждый уровень ряда выше по сравнению с предыдущим. Здесь же имеются и отрицательные показатели, так как нет стабильного роста, есть и спад. Темп роста и темп прироста также максимальны в 1993 году, что показывает значительное увеличение суммы страховых выплат по сравнению с 1992 годом с 7,57 до 91,18 млн. руб.

Увеличение страховых выплат в период 1992 -1999 гг. во многом связано с экономическими реформами, которые создали реальные предпосылки для организации системы новой системы страхования, принятием законов, развивающих и поощряющих страховую деятельность и постепенным развитием этой отрасли не только на государственном уровне.

Применение перечисленных показателей динамики является первым этапом анализа динамических рядов, позволяющих выявить скорость и интенсивность развития явлений, которые представлены рядом. Дальнейший анализ связан с более сложными обобщениями, с определением основной тенденции ряда, чем мы и займемся в следующей части работы.

Похожие работы

... (2.31.) Страховой тариф лежит в основе определения эффективности страховых операций как системы показателей, характеризующей экономическую целесообразность проведения различных видов страхования. 2.4. Статистический анализ и показатели эффективности страхования Основным показателем эффективности страхования является рентабельность в виде обычного отношения годовой балансовой прибыли к ...

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... – 199 с. 18. http://www.ingos.ru/ru/about/finance/2006 Журналы: Страховое дело, Страховое ревю, Финансы, Финансовый бизнес, Страховое право. Газеты: Финансовая газета, Экономика и жизнь, Страховая газета. Приложение Бухгалтерский баланс ОСАО "Ингосстрах" на 31.12.2006 (тыс.руб) АКТИВ Код строки На начало отчетного года На конец отчетного периода I. Активы ...

... стран- участниц ЕС: введение единых правил по финансовым гарантиям страховщиков, единых правил лицензирования, определение ответственности национальных органов надзора за страховой деятельностью, введение единой классификации видов страхования. Итак, различия государственного регулирования страховой деятельности в Российской Федерации и за рубежом (на примере Европейского союза) очевидны

0 комментариев