ОБЩАЯ

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА

ПРЕДПРИЯТИЯ

Обзор и анализ

основных показателей

деятельности

предприятия

ЭКОНОМИКО-СТАТИСТИЧЕСКИЙ

АНАЛИЗ ДЕЯТЕЛЬНОСТИ

КИРОВСКОЙ ТЭЦ-3

ОАО “КИРОВЭНЕРГО”

ЗА 1997-1999 ГОДЫ

Общая оценка

и анализ динамики

и структуры

статей баланса

>

23041

Анализ

платежеспособности

предприятия

УЧЕТ И АНАЛИЗ

РАСЧЕТОВ С

ПОСТАВЩИКАМИ

Учет

расчетов с

поставщиками

и подрядчиками

Учет

расчетов с

использованием

векселей

Учет

расчетов, основанных

на зачете взаимных

требований

Учет

реализации

продукции при

товарообменных

(бартерных)

сделках

Подготовка

к работе

Стандартный

набор отчетов

Обучение и

поддержка

Преимущества

СПС “КонсультантПлюс”

Навигация

Обзор и анализ основных показателей деятельности предприятия

Особенности и проблемы учета расчетов с поставщиками и подрядчиками

198777

знаков

26

таблиц

0

изображений

1.2 Обзор и анализ основных показателей деятельности предприятия

за 1997-1999 гг.

Таблица 1 – Основные показатели деятельности Кировской ТЭЦ-3

ОАО “Кировэнерго” за 1997-1999 гг.

| Наименование показателей | Единица измерения | 1997 год | 1998 год | 1999 год |

| Выработка электроэнергии | тыс. КВт.ч. | 556329,6 | 337778,8 | 411970,6 |

| Отпуск теплоэнергии | Гкал | 1132582 | 1110757 | 1143682 |

| Удельный расход условного топлива на отпущенную электроэнергию | г/КВт.ч. | 462,2 | 466,3 | 433,6 |

| Удельный расход условного топлива на отпущенное тепло | кг/Гкал | 148,9 | 149,9 | 151,7 |

| Удельный расход электроэнергии на собственные нужды – на производство электроэнергии | % | 9,00 | 9,65 | 8,83 |

| Удельный расход электроэнергии на собственные нужды – на производство теплоэнергии | КВт.ч./ Гкал | 42,14 | 44,68 | 44,32 |

| КПД теплового потока | % | 98,26 | 98,21 | 98,22 |

| Экономия топлива | ТУТ | 53 | 33 | 29 |

| Экономия электроэнергии | тыс. КВт.ч. | 220,8 | 131,7 | 16,5 |

| Среднесписочная численность персонала | чел. | 739 | 743 | 753 |

| Себестоимость 1 КВт.ч. | руб./ КВт.ч. | 0,26 | 0,29 | 0,28 |

| Себестоимость 1 Гкал | руб./Гкал | 77,94 | 71,40 | 98,48 |

| Производительность труда | тыс. КВт.ч./ чел | 752,8 | 454,6 | 547,1 |

Представленная таблица дает возможность сделать следующие выводы о работе Кировской ТЭЦ-3 за 1997-1999 годы. Выработка электроэнергии в 1998 году значительно снизилась в сравнении с 1997 годом, почти на 40 %, однако в 1999 году наметился подъем производства – выработка электроэнергии за 1999 год увеличилась на 22 %. Отпуск тепловой энергии в 1998 году также снизился по сравнению с 1997 годом, но не столь значительно, как электрической, всего на 2 %, а в 1999 году увеличился на 3 %. Значительно снизился в 1999 году по сравнению с 1998 годом удельный расход условного топлива на отпущенную электроэнергию – на 7 %, а вот удельный расход условного топлива на отпущенное тепло возрос на 1 %. Примерно такая же ситуация наблюдается в изменениях двух следующих по таблице показателей. А именно: в 1998 году происходит увеличение по сравнению с предыдущим годом удельного расхода электроэнергии на собственные нужды – на производство электроэнергии и производство теплоэнергии, соответственно на 7 % и на 6 %, а в 1999 году снижение – на 8 % и на 1 %. Изменение коэффициента полезного действия теплового потока было незначительным: в 1998 году он уменьшился по сравнению с 1997 годом на 0,05 %, а в 1999 году увеличился на 0,01 % в сравнении с 1998 годом. Показатель экономии топлива в течение анализируемого периода уменьшался. Если в 1997 году экономия составляла 53 тонны условного топлива (ТУТ), то в 1998 году – 33 ТУТ, а в 1999 году уже 29 ТУТ. То же самое происходило и с экономией электроэнергии, а именно: снижение с 220,8 тыс. КВт.ч. в 1997 году до 131,7 тыс. КВт.ч. в 1998 году и до 16,5 тыс. КВт.ч. в 1999 году. Среднесписочная численность персонала с течением лет увеличивалась – в 1998 году на 4 человека, а в 1999 году на 10 человек, что отразилось в свою очередь и на изменении производительности труда. Если в 1997 году производительность труда составляла 752,8 тыс. КВт.ч./чел, то в 1998 году этот показатель снизился на 60 % и составил 454,6 тыс. КВт.ч./чел. Но в 1999 году произошло повышение производительности труда до 547,1 тыс. КВт.ч./чел, что на 20 % выше уровня 1998 года. Снижение производительности труда отрицательно отразилось как на себестоимости 1 КВт.ч. электроэнергии, так как и на себестоимости 1 Гкал тепловой энергии. В 1998 году себестоимость 1 КВт.ч. увеличилась на 0,03 руб./КВт.ч. и в 1999 году – уменьшилась на 0,01 руб./КВт.ч. А себестоимость 1 Гкал снизилась в 1998 году по сравнению с 1997 годом на 6,54 руб./Гкал, но в 1999 году – увеличилась на 27,08 руб./Гкал.

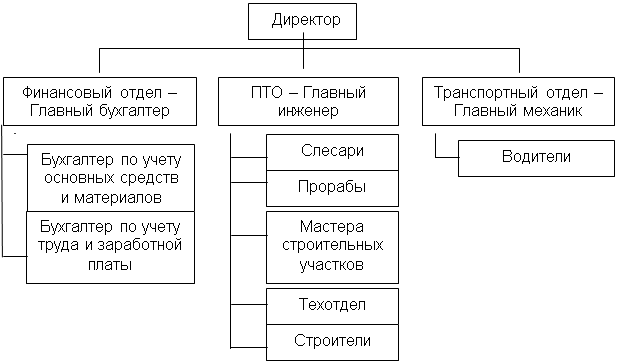

1.3 Учетная политика предприятия

Кировская ТЭЦ-3 подотчетна ОАО "Кировэнерго" и ведет первичный учет и отчетность по формам, установленным для электростанции. Баланс, а также иные финансовые документы для отчета составляются в соответствии с действующим законодательством. Электростанция представляет в бухгалтерию Управления ОАО бухгалтерскую отчетность в полном объеме с необходимыми расшифровками.

Кировская ТЭЦ-3, являясь филиалом, собственную учетную политику не разрабатывает, а использует в работе учетную политику ОАО “Кировэнерго”.

Учетная политика ОАО “Кировэнерго” утверждена в соответствии с Федеральным Законом РФ от 21.11.96 г. № 129-ФЗ “О бухгалтерском учете” и на основании Положения по бухгалтерскому учету “Учетная политика организации” ПБУ 1/98, утвержденного Приказом Министерства финансов РФ от 09.12.98 г. № 60н, для обеспечения:

полноты отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты);

своевременного отражения фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

большей готовности к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

отражения в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

тождества данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

рационального ведения бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

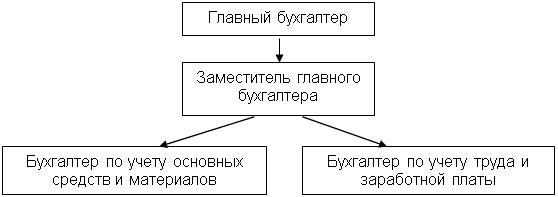

Бухгалтерский и налоговый учет осуществляется по децентрализованной форме бухгалтерией управления и бухгалтериями филиалов ОАО “Кировэнерго”.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в соответствии с Положением о бухгалтерском учете и отчетности в РФ, по журнально-ордерной системе и с применением персональных электронно-вычислительных машин.

Основные средства в случае их приобретения принимаются по первоначальной стоимости. Срок полезного использования объекта основных средств определяется при принятии объекта с учетом требований Положения ПБУ 6/97 “Учет основных средств”, утвержденного приказом Минфина РФ от 3 сентября 1997 г. № 65н. Начисление амортизации объектов основных средств производится линейным способом независимо от результатов хозяйственной деятельности в отчетном периоде.

К малоценным и быстроизнашивающимся предметам относятся:

предметы со сроком полезного использования менее 12-ти месяцев, независимо от их стоимости;

предметы стоимостью на дату приобретения не более 100-кратного размера, установленного законодательством РФ минимального размера месячной оплаты труда за единицу.

Амортизация малоценных и быстроизнашивающихся предметов, переданных в производство или в эксплуатацию, рассчитывается процентным способом, исходя из фактической себестоимости предмета и ставки в 50 % при передаче предмета в производство или эксплуатацию по объектам производственного назначения или 100 % – по объектам непроизводственного назначения. При этом в первом случае, оставшиеся 50 % стоимости начисляются при выбытии предмета из эксплуатации.

Амортизационные отчисления по нематериальным активам производятся ежемесячно, применяя линейный способ, исходя из норм, исчисленных по нематериальным активам на основе срока их полезного использования:

программы для ЭВМ – не более 10 лет;

изобретения, патент – не более 10 лет.

Учет затрат на производство ведется с разделением на:

прямые на счетах 20 “Основное производство”, 23 “Вспомогательное производство” и 29 “Обслуживающие производства и хозяйства”;

косвенные (накладные) на счетах 25 “Общепроизводственные расходы” и 26 “Общехозяйственные расходы”.

Косвенные расходы списываются в конце отчетного периода на счета учета затрат на производство с распределением между объектами калькулирования пропорционально сумме прямых расходов и определяются за всю отгруженную продукцию независимо от поступления денежной или натуральной выручки, по предъявлению счетов к оплате.

Для целей налогообложения выручка от реализации продукции (работ, услуг) определяется в целом по ОАО “Кировэнерго” по мере оплаты покупателями расчетных документов. Финансовые результаты (прибыль, убыток) от реализации продукции (работ, услуг) с целью определения налогооблагаемой базы исчисляются за ту часть отгруженной продукции (работ, услуг), за которую поступила выручка.

Чистая прибыль распределяется и используется:

согласно порядку, определенному учредительными документами;

по решению общего собрания акционеров.

После утверждения распределения прибыли общим собранием акционеров средства нераспределенной прибыли направляются в фонды специального назначения:

фонды накопления;

фонды потребления;

на покрытие убытков прошлых лет.

Учетная политика в течении года остается неизменной в методике отражения хозяйственных операций, оценки имущества, определения финансовых результатов, в инвестиционной и финансовой деятельности.

Похожие работы

... исполнитель, лицо, принявшее работу, вид выполненной работы, сроки выполнения, номер договора на основании которого выполнялись работы. Глава II. Организация учета расчетов с поставщиками и подрядчиками с помощью применения "1С: Предприятие 7.7" 2.1 Создание конфигурации, пользователя, константы Для начала создадим конфигурацию и укажем основные настройки. Настроим свойства задачи: ...

... План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия (Приказ Минфина РФ №94н). Четвертый уровень 11. Устав организации 12. Учетная политика организации. ГЛАВА2.ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ В ОРГАНИЗАЦИИ ООО «МЕГА-ТЕЛЕКОМ» 2.1. Организационно – экономическая характеристика ООО «Мега- Телеком» ООО «Мега-Телеком» - Рязанский ...

... бухгалтерском и налоговом учете доходы и расходы учитываются методом начисления («кассовый метод»). 3. Организационно-методическое обеспечение бухгалтерского учета расчетов с поставщиками и подрядчиками в ООО «МПС системы» 3.1 Учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и оказанные услуги Основная масса материальных ценностей ...

... ; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др. Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 обособленно. 2. ООО «СМУ Капстрой» - экономический субъект исследования 2.1 Технико-экономическая характеристика ...

0 комментариев